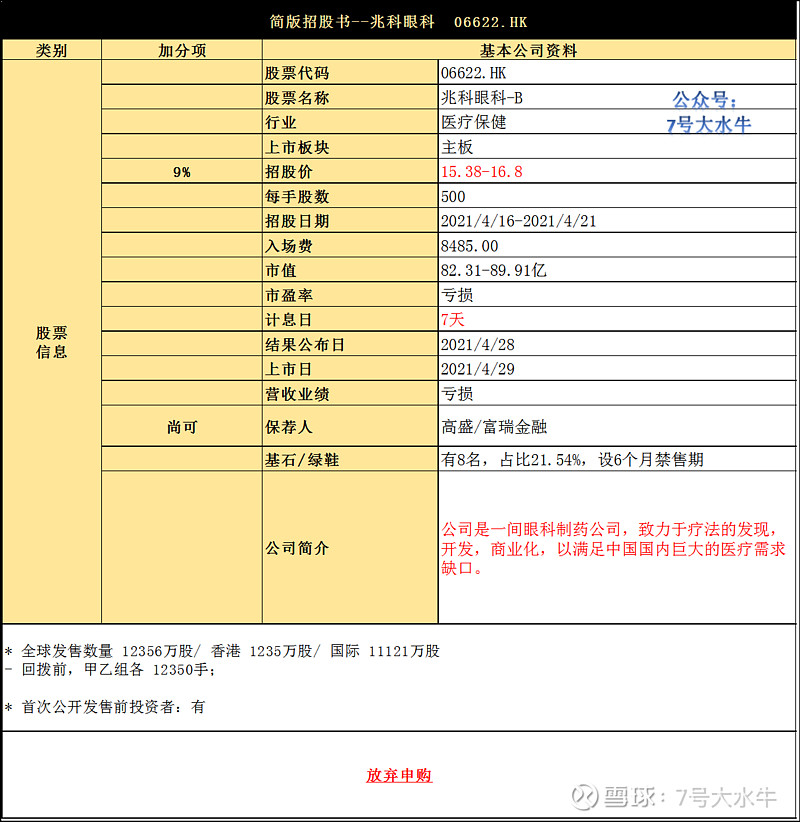

①基本公司信息和经营业绩

②综合点评

拟发行1.24亿股,其中公开发售1235万股占10%,国际配售11121万股占90%,另有15%超额配股权。

招股价介于15.38-16.8元,每手500股,入场费8484.6元,预计将于4月29日挂牌上市。

高盛、富瑞为其保荐人。

回拨前,甲乙组各12350手;

回拨30%,甲乙组各37050手;

回拨40%,甲乙组各49400手;

回拨50%,甲乙组各61750手.

预计一手中签率15%,70-80手稳中一手。

公司介绍:

李氏大药厂(00950.HK)旗下兆科眼科分拆独立上市,公司是一间眼科制药公司,致力于疗法的研究、开发及商业化,以满足中国国内巨大医疗需求缺口。

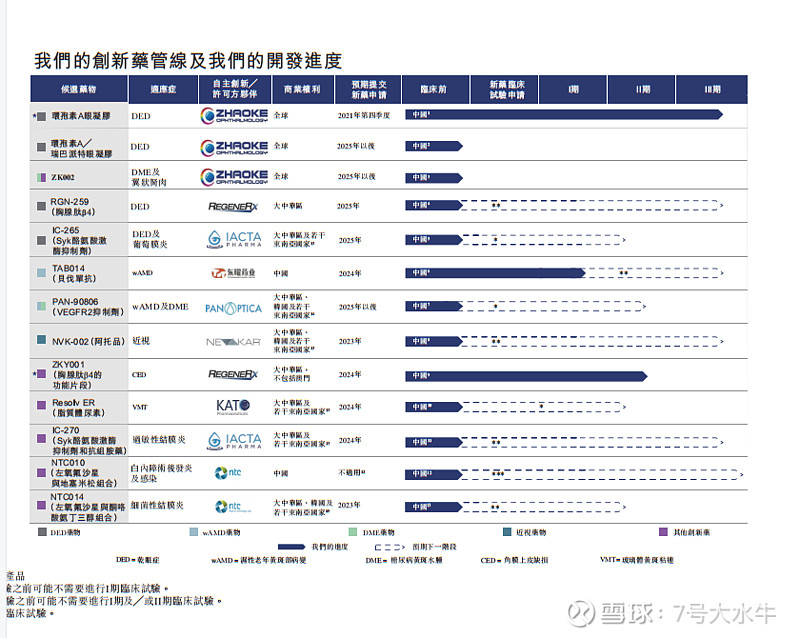

产品管线方面:

公司已建立起包含25种候选药物的全面眼科药物管线,包括,由13种创新药物及12种仿制药组成,公司初步将策略重心放在中国五大眼科适应症,包括:

- 干眼病

- 湿性老年性黄斑变性

- 糖尿病性黄斑水肿

- 近视

- 青光眼

创新药方面:共13种

【干眼症药物管线】,4种

- 环孢素A眼凝胶,是公司核心产品,自主研发

- 环孢素A╱瑞巴派特眼凝胶,自主研发

- RGN-259,合租引进

- IC-265,合作引进

【湿性老年黄斑部病变药物管线】2种

- PAN-90806,合作引进

- TAB014,合作引进

【糖尿病黄斑水肿药物管线】2种

- ZK002,自主研发

- PAN-90806,引进

【近视药物管线】1种

- NVK-002,引进

【其他創新候選藥物】4种

- ZKY001,引进

- Resolv ER,引进

- IC-270,引进

- ZK002,引进

总共13种创新药,仅3款是兆科眼科自研产品:环孢素A眼凝胶、环孢素A/瑞巴派特眼凝胶以及ZK002,其他均为引进产品。

目前距离上市最近的药物为公司核心产品环孢素A眼凝胶,预计2021年3季度完成III期临床试验,计划于2021年第4季度向国家药监局提交新药申请。

中国的首款及唯一上市的外用环孢素A为兴齐眼药的兹润,为Restasis的仿制药,相比于兴齐的兹润及其他两款III期环孢素A候选药物(每天给药两次),我们的环孢素A眼凝胶为一种创新水凝胶,在眼表停留时间更长,生物利用度提高,每天只需给药一次。

仿制药管线:12种

以下2种预计在2021至2022年有望获批:

- 贝美前列素,2019年提交简化新药申请,预计2021年第四季度获批

- 贝美素噻吗洛尔,2020年10月提交简化新药申请,预计于2022年上半年获批

另外,以下10种仿制药,提交新药申请时间为2021年年第三季度至2023年不等,预计将于2023年-2024年获批时间不等。

但是在目前的医保政策下,仿制药很难获得更多超额收益。

- 拉坦前列素

- 拉坦噻吗

- 曲伏前列素

- 曲伏噻吗

- 盐酸左倍他洛尔

- 盐酸依匹斯汀

- 纳他霉素

- 盐酸丙美卡因

- 聚维酮碘

- 荧光素钠

行业方面:

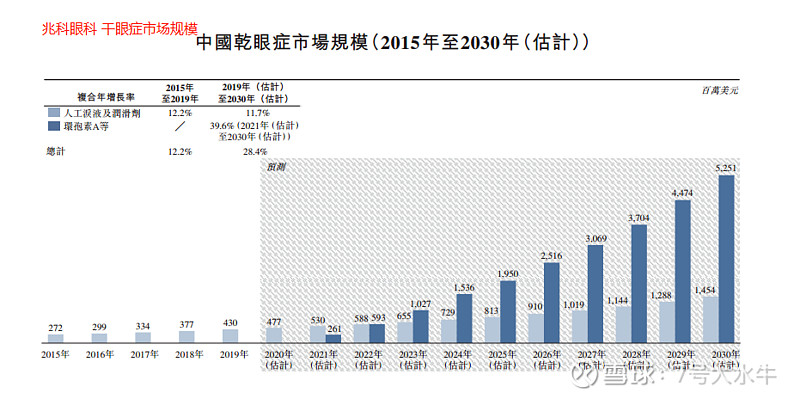

根据灼识的数据,中国眼科药物市场预计将由2019年的26亿美元增至2030年的202亿美元,复合年增长率为20.6%。

干眼症药物的市场规模由2015年的2.72亿美元增长至2019年的4.3亿美元,复合年增长率为12.2%。

受包括环孢素A在内的新药的引入及患者人数的不断增长的推动,预计2019年至2030年,干眼症药物市场规模将按28.4%的复合年增长率大幅增长至67亿美元。

但是,由于缺乏行业领导者,该市场高度分散。

就销售收入而言,中国中重度干眼病药物市场于2015年至2019年维持稳定。

随着创新干眼病相关免疫调节药物上市、患者的意识提升以及诊断率及治愈率上升,预期中国中重度干眼病药物市场将由2024年的3亿美元增加至2030年的16亿美元,复合年增长率为34.1%。

同行比较:

招股书显示,目前国内兴齐眼药(300573.SZ)的0.05%环孢素A于2020年6月份已经上市,后续跟随者除了兆科眼科外,还有和铂医药、恒瑞医药、未名医药等在内的6家企业。

虽然兆科眼科通过剂型上的改变,通过新药途径申请上市,但是还是需要与其他“仿制药”同台竞争,况且兆科眼科的进度并不快。

尽管干眼潜在患者人群巨大,但治疗渗透率低、处方药应用少,人工泪液在一段时间内很可能仍是一线疗法,因此处方药研发能否获得成功,除了临床疗效显著外,上市速度和销售能力是非常重要的因素。综上来看,论上市速度,兆科眼科并不占优势。而通过招股书来看,其销售能力也非常一般。

销售方面,兆科眼科2021年目标销售团队达到50人,2022年达到100人,未来五年达到200至300人。相比之下,最直接的竞争对手兴齐眼药(300573)在四月份调研中表示,已经拥有400名以上销售人员,并且在处方药外流的大背景下,兴齐眼药还组建了OTC事业部;恒瑞医药的销售全行业领先,相比之下兆科眼科的销售竞争力并不强。

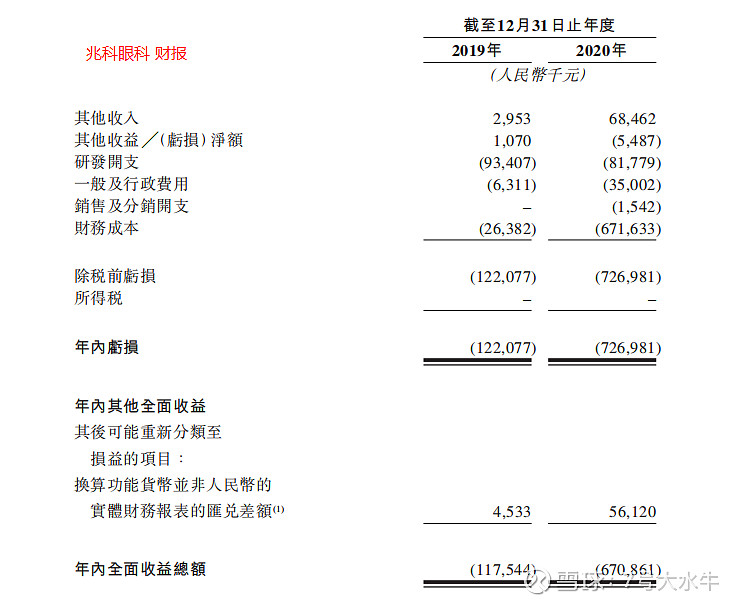

财务方面:

- 19至20年收入分别为295万,6846万元人民币;

- 19至20年研发开支分别为9340万,8177万元人民币;

- 19至20年年期内溢利分别为亏损1.22亿,7.26亿元人民币。

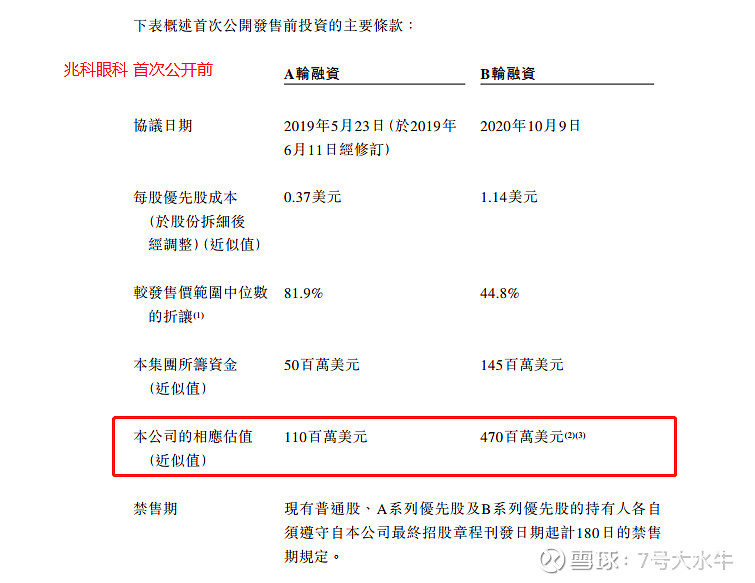

首次公开发售前投资者:

公司于2019年5月至2020年10月以0.37-1.14美元进行两轮融资,较中位数折让约44.8%-81.9%,设6个月禁售期。

包括新加坡政府投资公司、高瓴资本、TPG、正心谷资本、奥博资本及爱尔眼科医院等知名机构。

基石投资者方面:

引入8名基石投资者,包括:

CaaS Capital

新加坡政府投资公司

Golden Valley

Jennison

Mass Ave

Matthews International Capital Management

奥博资本

VMS Investment

合共认购总值5500万美元,占比21.54%,设6个月禁售期。

股权方面:

【上市后】

-李氏大药厂,持股26.2%

- GIC,持股13.3%

-瑞伏创投,持股6.2%

-鼎佩证券,持股5.8%

-高瓴资本,持股5.7%

-其他前期股东持股19.7%

-其他公众股东持股23.1%

估值方面:

于2020年10月最后一轮融资后,估值约36亿港元,本次发行估值82-89亿港元,溢价约127%-147%。

兴齐眼药(300573)目前A股市值约90亿人民币,约107亿港元,但是兴齐的环孢素A于2020年6月份率先上市。

母公司李氏大药厂(00950.HK)市值约33亿港元。

资金用途:

假设超额配股权未获行使且发售价为每股股份16.09港元,全球发售净筹约为18.578亿港元,其中,

• 32%用于核心产品的临床开发及商业化;

• 46%用于为其他在研候选药物的持续研发活动及商业化提供资金;

• 7%用于为位於南沙的生产设施进行生产线扩张,以筹备未来年度的产品上市;

• 5%用于为业务开发活动及在研药物的扩展提供资金;

• 10%将用作营运资金及其他一般企业用途。

③本人申购计划

公司整体基本面一般,核心产品环孢素A眼凝胶竞争力不具备明显优势,人工泪液是目前一线疗法。

其他引进的产品,更像为了拼凑一个IPO,并且商业化时间多数在2023-2024年,还需要几年时间;

虽然基石有一些知名机构,整体占比不高;

新股联易融上市以来连续几日上涨,携程美股小幅上涨,预计下午暗盘吃肉,兆科眼科招股第一天认购倍数约20倍,预测超过47倍,打新似乎情绪有所回暖。

综合评估后,本人依然计划放弃申购。

$兆科眼科-B(06622)$ $兴齐眼药(SZ300573)$ $恒瑞医药(SH600276)$

港股美股打新交流

公众号:7号大水牛

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。