①基本公司信息和经营业绩

②综合点评

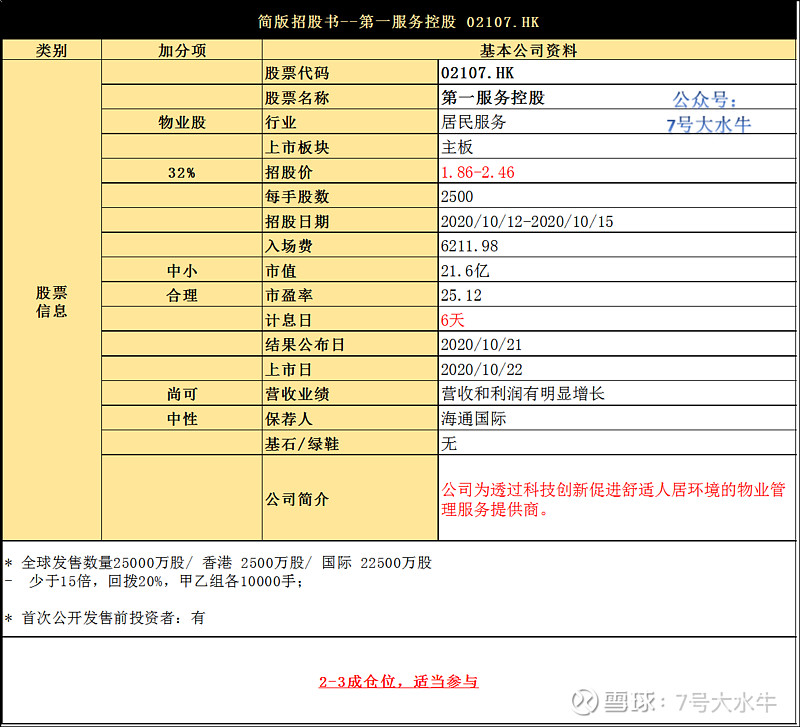

公司拟发行2.5亿股股份,其中,公开发售2500万股占10%,国际发售2.25亿股占90%,另有15%超额配股权。

每股发行价1.86-2.46港元,每手2500股,入场费约6211.97港元,预期将于10月22日上市。

少于15倍,可回拨至20%,甲乙组各10000手;

15-50倍,可回拨至30%,甲乙组各15000手;

50-100倍,可回拨至40%,甲乙组各20000手;

超过100倍,可回拨至50%,甲乙组各25000手。

预计一手中签率12%,60-70手稳中一手。

1999年,当代置业董事局主席张雷成立北京当代,是第一物业的前身。

而第一人居成立于2014年,主要提供绿色人居解决方案,并于2018年新三板挂牌。

第一物业和第一人居先后于2016年5月、2018年3月在新三板挂牌,并于2019年12月双双宣布摘牌,第一服务则由两家合并而来。

致力于物业生命周期各阶段为住宅及非住宅物业客户提供数字互联、绿色、健康的人居体验。公司的控股股东集团包括:当代置业(01107.HK)、当代投资集团及极地控股集团。

2017年、2018年及2019年,当代置业集团所开发物业的在管建筑面积分别为630万平方米、750万平方米及940万平方米,分别占第一服务物业管理服务收益总额的95.2%、85.8%及79.4%。

公司的在管建筑面积由2017年12月31日的710万平方米增加至2019年12月31日的1370万平方米,复合年增长率38.9%;2020年4月30日增加至1500万平方米。

合约建筑面积由2017年12月31日的1140万平方米增加至2019年12月31日的2570万平方米,复合年增长率50.2%,2020年4月30日增加至2700万平方米。

体量与金融街物业和弘生活物业较为接近:

金融街以及金融街物业的市值分别为202亿和35亿,排名第16;

弘阳地产和弘阳服务市值分别为94亿和24.8亿,排名第25;

当代置业和第一服务市值分别为31.5亿和24亿,排名第31。

按综合实力计,中指院按将公司评为2020中国物业服务百强企业第31名,较2015年的第76名跃升45位。

于2020年5月,中指院亦将公司评为2020中国物业服务百强服务质量领先企业之一。

于2018年至2019年,公司的在管建筑面积年增长率为29.6%,高于物业服务百强企业的在管建筑面积年增长率15.1%。

于2020年4月30日,公司于中国19个省的52个城市订约提供物业管理服务。

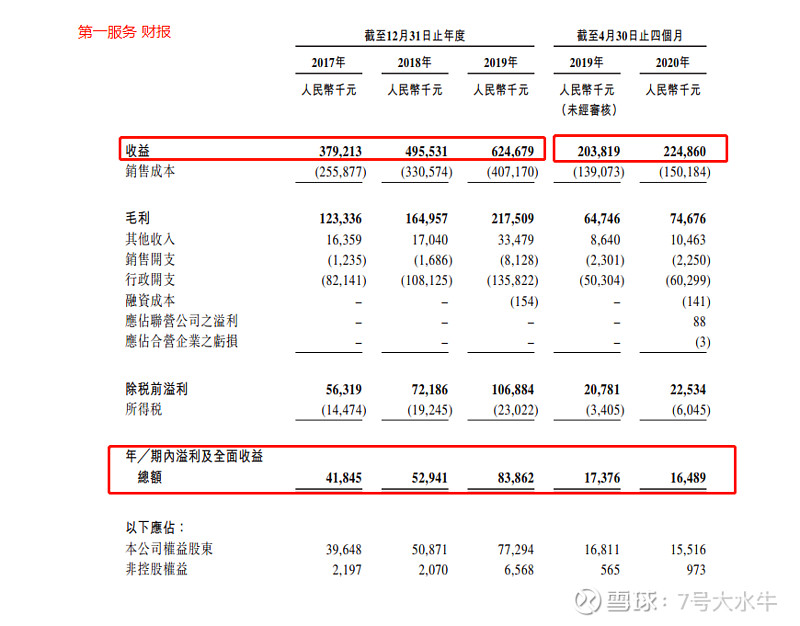

财务方面:

- 17至19年收入分别为3.79亿,4.95亿,6.24亿元人民币;

- 17至19年毛利分别为1.23亿,1.64亿,2.17亿元人民币;

- 17至19年年期内溢利分别为4185万,5294万,8386万元人民币;

- 17至19年经调整纯利分别约为3964万,5087万,7827万元人民币。

首次公开发售前投资者:

公司与2017年7月5日至2019年9月26日以每股0.76港元至1.75港元不等,进行多轮融资,较发售价中间价折让19%-64.8%不等,设6个月禁售期。

股权方面:

【上市后】

- 张雷持股39.6%

- 张鹏持股17.1%

- 上海鼎晖耀家持股8.6%

- 上海鸥堤蔼持股2.3%

- 其他多名股东持股7.4%

- 公众持股25%

估值方面:

以招股价1.86-2.46元计算,市值约18.6-24.6亿,以2019年调整年内溢利7827万元人民币(约9019万港元)计算,市盈率约20.6-27.27倍,金融街和弘扬市盈率分别为28.9,36.4倍,估值不算高。

资金用途:

假设发售价为每股股份2.16港元及超额配股权未获行使,公司发售净筹约4.855亿港元,其中,

约50.0%将用于寻求战略或投资物业管理公司;

约20%将用于投资能源运维项目及取得能源运维权;

约5%将用于研发绿色科技,约10.0%将用于提升资讯科技系统及发展智慧社区;

约5%将用于吸引及培养人才;

约10%元将用于一般业务营运及用作营运资金。

③本人申购计划

行业来说,物业股胜率较高;

估值来说,不算高;

母公司实力来说,实力较弱;

基石来说,没有,但,没有基石不代表不能打新;

少于15倍,回拨20%,什么骚操作?

从市值大小来说,20亿左右,比烨星和兴业要好,方便炒作;

招股价范围32%,有点宽;

总体来说,好坏各一半,确定性没有那么高,从安全方面考虑,破发概率不大,下限定价有一定炒作空间,炒不炒,涨多少,我说了不算,市场说了算。

本人计划打几个稳中手数+小甲,20%-30%仓位,破发小亏能承受得起,涨了也没踏空,适当参与,本人属于中度风险承受能力,低风险承受能力的小伙伴,也可以降低仓位,或者不参与。

$第一服务控股(02107)$ $金融街物业(01502)$ $弘阳服务(01971)$ #港股打新# #今日看盘#