公众号:9号大水牛

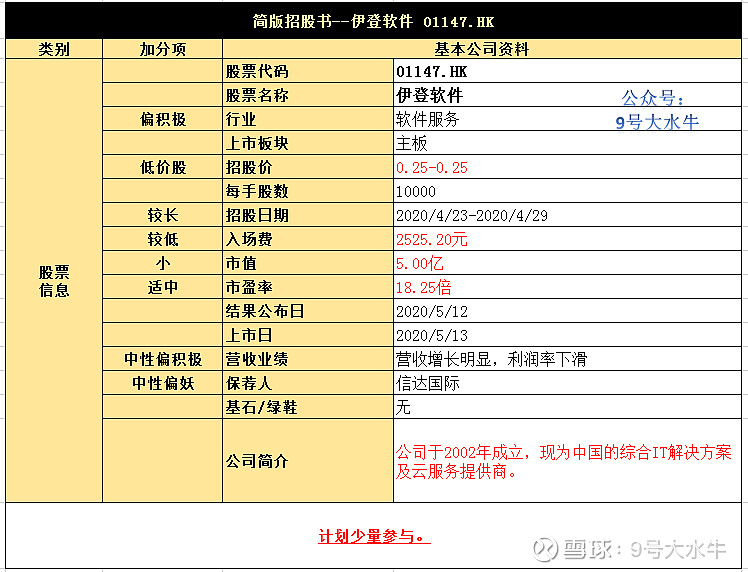

①基本公司信息和经营业绩

②综合点评

公司拟发行5亿股,其中香港公开发售5000万股占10%,国际发售4.5亿股占90%,另有15%超额配股权。

每股发售价为0.25港元,每手10000股,预期2020年5月13日上市交易,回拨前甲乙组各2500手,预计一手中签率较低,目测首日认购4.4倍,大概率触发回拨。

于2002年成立,现为中国的综合IT 解决方案及云服务提供商,于中国IT 服务行业拥有超过16年经验。

集团的业务组合包括提供IT 基础设施服务、IT 实施及支持服务以及云服务。

根据行业报告,IT服务行业高度分散,市场参与者众多,其中以2018年在深圳所得收益计,集团排名前60,占据0.1%的市场份额。

公司早年为微软公司在中国地区的授权经销商之一,

同时也是IBM、Oracle、Symantec、Citrix、Adobe、Mcafee等软件公司的正版授权代理商。

伊登软件曾于2016年挂牌新三板,2018年摘牌。此后,其2019年3月第一次向港交所递表,同年11月再次递交上市申请书。

伊登软件招股的亮点在于华为是其客户,占去年收益约40%。

最近四年,公司收入快速增长且业务结构改善,营收增速高达30%,毛利润也随之上扬。不过,净利润于2019年下降,增速持续走低不及收入增长,反映业务开支比重增加。

随着我国的产业及经济转型,2013-2018年,IT服务行业的市场规模复合年增长率约15.9%,预计2019-2023年复合年增长率约16%,继续保持较为快速的增长,行业前景良好。

财务方面:

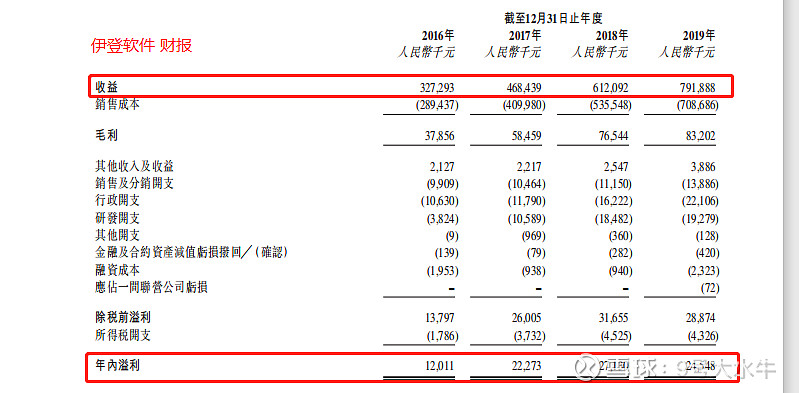

- 16至19年收入分别为3.27亿,4.68亿,6.12亿,7.92亿人民币;

- 16至19年毛利分别为3785万,5846万,7654万,8320万人民币;

- 16至19年年期内溢利分别为1201万,2227万,2713万,2454万人民币;

- 16至19年经调整纯利分别约为1201万,2227万,3247万,3336万人民币。

股权方面:

【上市后】

- 行政总裁兼执行董事丁新云女士及其一致行动人士持股75%

- 公众持股25%

估值方面:

以招股价0.25元计算,市值约5亿元,以2019年经调整纯利约3336万元人民币(约3652万港元)计算,市盈率约13.69倍,以行业年复合增长率约16%计算,估值不算高。

资金用途:

按发售价每股发售股份0.25港元计,假设超额配股权并无获行使,所得款项净额约7400万港元,其中,

约33.0%将用于扩张办事处及增强服务实力以把握中国各地区的商机;

约35.1%将用于增强及发展研发及IT服务实力以及进一步扩展云服务;

约16.7%将用作备存履约保证金的资金;

约5.2%将用于加强营销力度及提升品牌知名度;

约10.0%将用作营运资金及一般公司用途。

③本人申购计划

招股第一天,截止目前4/23 晚上19:00认购倍数4.4倍,大概率触发回拨,超过15倍且小于50倍,回拨30%,甲乙组各7500手,预计一手中签率会提升至中间档40%-50%左右;如果回拨40%,甲乙组各10000手,预计一手中签率30%-40%。

比较尴尬的是,既不属于热门,也不属于冷门,保荐人历史业绩态度不算积极,考虑入场费单价较低+中签率不会太低,

本金计划现金少量申购,搏一搏低价概念,如果破发10%以内止损。

$伊登软件(01147)$ $Akeso, Inc.(09926)$ $RAFFLESINTERIOR(01376)$