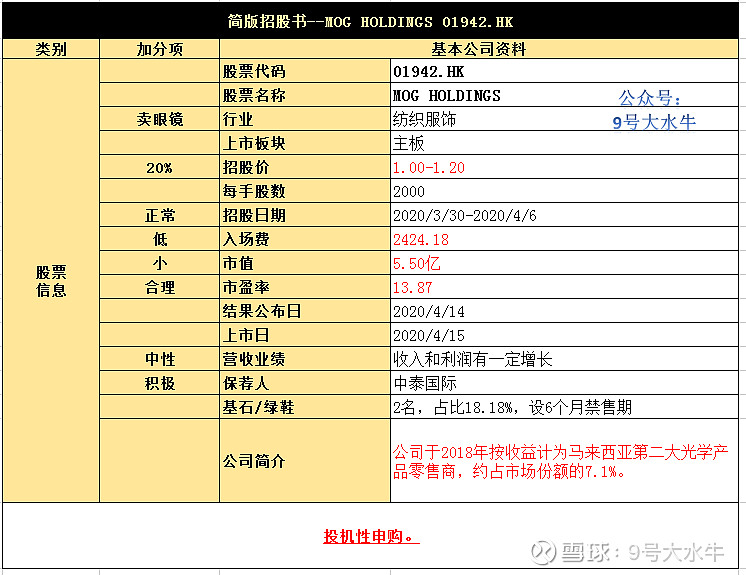

MOG HOLDINGS 01942.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行1.25亿股股份,其中香港公开发售1250万股占10%,国际配售1.125亿股占90%,另有15%超额配股权。

每股发行价为1.00港元至1.20港元,每手交易2000股,预期2020年4月15日上市交易,回拨前甲乙组各3125手,预计一手中签率偏低。

该集团于2018年按收益计为马来西亚第二大光学产品零售商,约占市场份额的7.1%。

集团提供广泛光学产品,该等产品通常包括国际品牌;集团的自有品牌;及集团运营的制造商品牌的镜片、镜框、隐形眼镜及太阳眼镜。

据招股书显示,MOG Holdings的零售网络 ,

包括:83家自有,10家特许经营,2家许可零售店位于马来西亚半岛中部、南部、北部及东部 ,该集团共有10个零售品牌,覆盖马拉西亚眼镜零售市场的高端、中端及大众市场分部。镜片销售为MOG销售光学产品所得收益的最大贡献来源,2019年截至3月31日止年度,镜片销售收益占总收入的40%。

根据IPSOS报告显示,马来西亚眼镜零售市场被认为是一个成熟的市场,且行业收益预期于2019年至2023年按约5.9%的复合年增长率增长,

主要是由于需要视力矫正的人群数量增加及引入创新光学产品使对光学产品的需求更高所驱动。

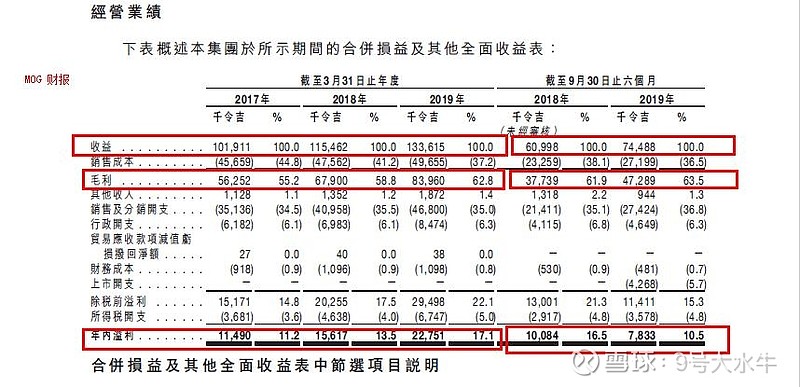

财务方面:

- 17至19年收入分别为1.02亿,1.15亿,1.34亿令吉;

- 17至19年毛利分别为5625万,6790,8396万令吉;

- 17至19年年期内溢利分别为1149万,1561万,2275万令吉。

股权方面:

【上市后】

- 佳联有限公司持股33.75%

- 天乐有限公司持股33.75%

- 佳福有限公司持股7.5%- 公众持股25%

估值方面:

以招股价1-1.2元计算,市值约5-6亿元,以19年盈利约2275万令吉(约4078万港元)计算,市盈率约12.2-14.7倍,估值适中。

基石投资者:

引入Abel Rich Enterprise Limited和拿督Tang Lai Cheong总共2名基石投资者,总共认购2500万港元股份,按发售价中位数计算,占比18.18%,设6个月禁售期。

其中,Abel Rich是雅视光学集团全资附属公司(股份代码:1120),雅视光学主要从事处方镜框和太阳眼镜的制造及买卖以及物业持有。

资金用途:

假设每股发售股份的发售价为1.10港元(以发售价中位数计算)所得款项净额将约为1.027亿港元,其中,

约55.9%将用于扩张本集团的零售网络;

约10.1%将用于升级及翻新集团的自有零售店;

约9.3%将用于推广本集团11个零售品牌的知名度及透过多种广告途径进一步发展及营销集团的自有品牌光学产品;

约11.0%将用于增强集团定制化镜片的产能。

约8.6将用于升级集团的信息技术系统及增强其营运效率;

约5.1%将用作一般营运资金。

③本人申购计划

截止3/30晚上17:50认购倍数6.45倍,

- 回拨前甲乙组各3125手,预计一手中签率偏低- 超过15倍,甲乙组各9375手,预计一手中签率60%

按照目前认购倍数,大概率超过15倍,超过50倍的概率比较小。

行业有一定成长空间+ 公司在马来西亚有一定规模 + 保荐人积极+业绩较为稳健,公司基本面中规中矩。

较其他2只新股而言,尽管略显优势,但是第一天认购倍数就往回拨的方向冲刺,看着有点害怕,

暂时观望两天,本人大概率会现金+多账户投机性少量申购一些。

$MOG HOLDINGS(01942)$ $新威工程集团(08616)$ $亚洲速运(08620)$