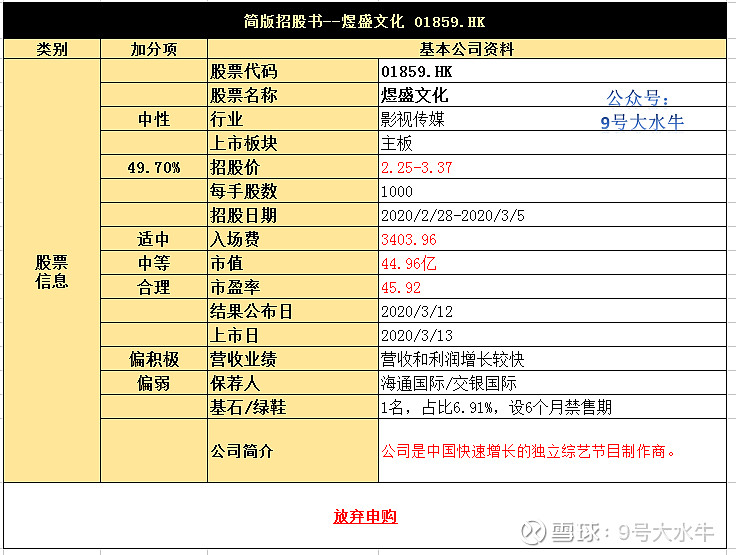

煜盛文化 01859.HK

①基本公司信息和经营业绩

②综合点评

公司发行4亿股,其中90%为国际发售3.6亿股,10%为公开发售4000万股,另有15%超额配股权。

每股发行价2.25-3.37港元(单位下同);每手1000股;预期3月13日上市,回拨前甲乙组各20000手,预计一手中签率较高。

于2014年4月成立的煜盛文化是一家视频节目制作商,主要为媒体平台,包括:电视媒体平台,网络视频平台研发、营销、制作及发行视频内容,如综艺节目及连续剧。

与其他竞争对对手相比,其主要优势在于开发自身的节目内容,并一般保留该等内容的

知识产权。其中,

- 首档节目《谁是你的菜》在首次播出后仅五个星期就跃居该时段收视首位,且已连播

三年;

- 《你好!面试官》正就2020年新季度的发布进行磋商;

- 《嗨!唱起来》第一季成功播出后,已就第二季(于2019年播出)订立正式合约,并正就

第三季(将于2020年播放)进行磋商。

按2018年的营业收入来算,煜盛文化在中国独立电视综艺节目制作商中排名第八,在中

国的综艺节目市场占有0.6%的份额(目前市场最大份额不超过 3%)。

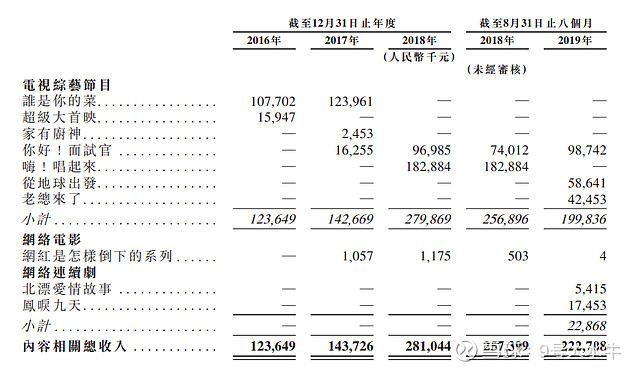

2016年和2017年,公司旗下节目《谁是你的菜》占内容相关总收入的比例分别为87.1%和

86.2%。

从营收来看,其对于单一节目存在较大依赖。

财务方面:

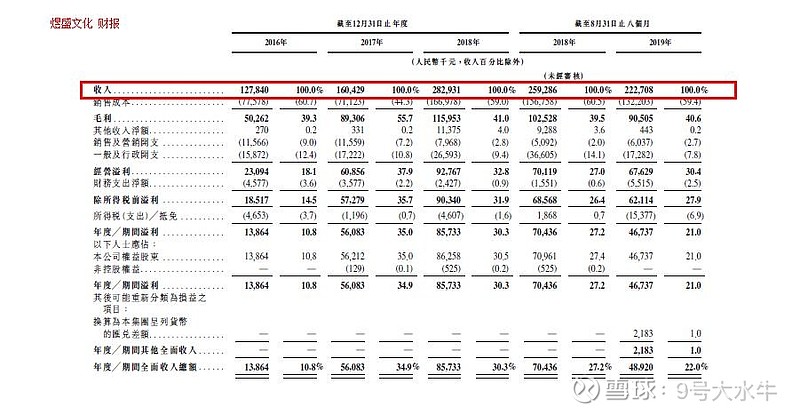

- 16至18年收入分别为1.28亿,1.6亿,2.83亿元人民币;

- 16至18年毛利分别为5026万,8930万,1.16亿元人民币;

- 16至18年年期内溢利分别为1386万,5621万,8625万员人民币

煜盛文化的营收主要是媒体平台和企业赞助费,造成2019年前9个月营收下降的一个原因

是,其来自企业的赞助费为1179万元,但上年同期为5899万元,赞助费出现了大幅下降。

股权方面:

【上市后】

- Double K Limited持股44.37

- China Zenith Limited 持股6.67%

- CHEN DA ZHI Limited 持股5.26%

- 公众持股25%

估值方面:

以招股价2.25-3.37元计算,市值约36亿-53.92亿,参考2019年预期盈利不少于1亿人民

币计算,市盈率在36-53倍,招股价中位数计算市盈率约44.5倍,公司营收年复合增长率

约48%,估值算在合理范围。

公开发售前投资者

公司于2017年至2019年进行了若干次首次公开发售前投资,较中位数折让54.8%-99.6%不

等,部分设6个月禁售期。

基石投资者

引入中国禄丰私募资金有限公司作为基石投资者认购约1000万美元占比6.91%,禄丰主要

投资于化学,保健,教育以及TMT行业的联交所上市公司,设6个月禁售期。

资金用途:

所得款项净额10.42亿元(以发行价中位数计算),

约85%用于为研发公司的储备新节目提供资金;

约5%用于扩大公司的团队;

约10%用作公司的营运资金及一般营运资金用途。

③本人申购计划

公司并非综艺节目头部企业,保荐人整体偏弱+较宽的招股价+股权分散+一手中签率较高预计80%-100%

就打新而言,并无想象空间,本人计划放弃申购。

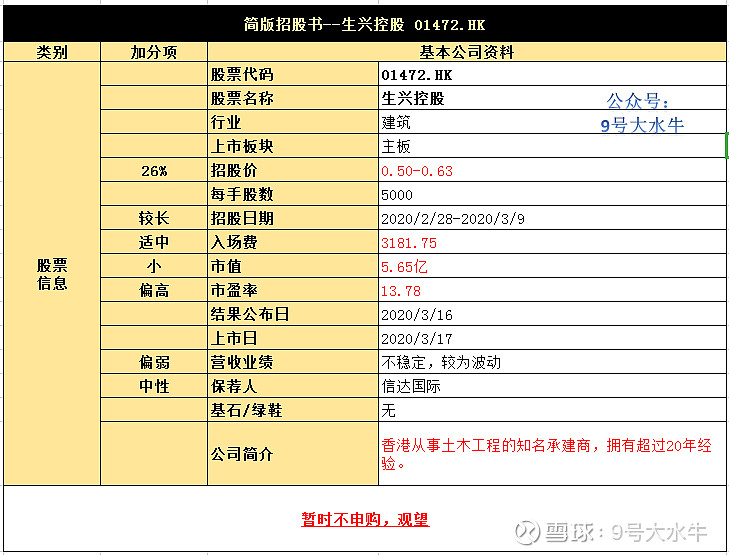

生兴控股 01472.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行2.5亿股股份,公开发售2500万股占10%,国际配售2.25亿股占90%,另有15%超额配股权。

0.50港元-0.63港元,每手5000股,预期将于3月17日上市,回拨前甲乙组各2500手,预计一手中签率较低。

生兴控股为公司董事会主席赖伟于1990年向独立第三方收购而来。公司于收购后第五年

以主要承建商获得首个香港土木工程署授予的政府项目。

该集团为香港知名总承建商,在承接各种土木工程(包括地盘平整、道路及桥梁建设、

排水及排污系统建设、水管安装及斜坡工程)方面拥有逾20年的经验。

于往绩记录期间,集团自合共13个项目确认收益,当中七个项目已完成、一个项目已大

致完成以及五个项目仍在进行中。

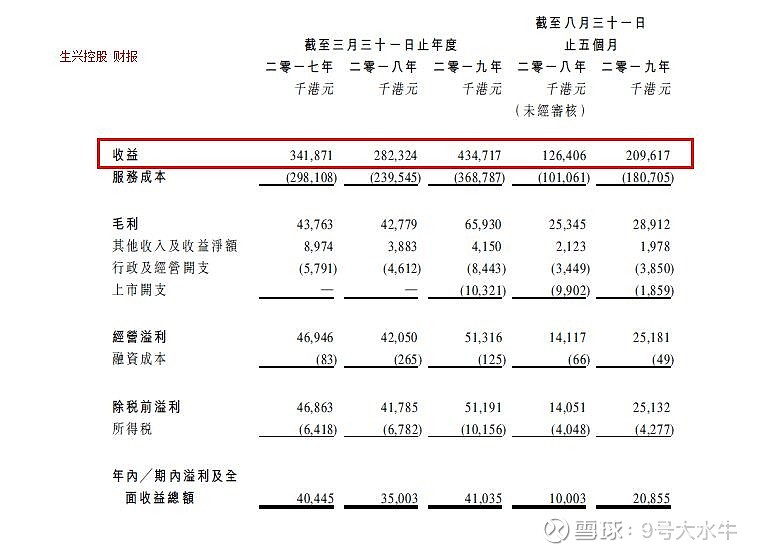

财务方面:

- 17至19年收入分别为3.42亿,2.82亿,4.35亿港元;

- 17至19年毛利分别为4376万,4277万,6593万港元

- 17至19年年期内溢利分别为4044万,3500万,4103万港元。

股权方面:

【上市后】

- 赖伟先生持股60%

- 赖英华先生持股7.5%

- 赖应强先生持股7.5%

- 公众持股25%

估值方面:

以上限定价0.63元计算,市值约6.3亿,以2019年纯利4103万元计算,市盈率约15倍,中位数计算市盈率约13.7倍,估值偏高。

资金用途:

假设超额配股权未获行使且发售价为每股股份0.565港元,全球发售净筹约9650万港元,其中,

约70.1%将用于购买额外的机器及设备,包括地盘平整及道路及渠务工程所需的顶管掘进机、发电机、履带式起重机、液压挖掘机、轮式装载机、牵引机及汽车。

约18.3%将作为专用款项存入集团的银行账户,用于满足与将由集团可能不时承接的额外政府地盘平整以及道路及渠务工程合约有关的适用营运资金需求。

约8.1%将用于招聘及留聘集团当前及未来地盘平整及道路及渠务工程项目所需的额外员工。

约3.5%将用于升级集团的资讯科技系统及软件。

③本人申购计划

香港本地建筑股大多看庄家脸色,涨跌我也不知道,保荐人一般,招股期较长,

暂时不计划申购,后面看孖展情况,遇冷的话,申购一点。

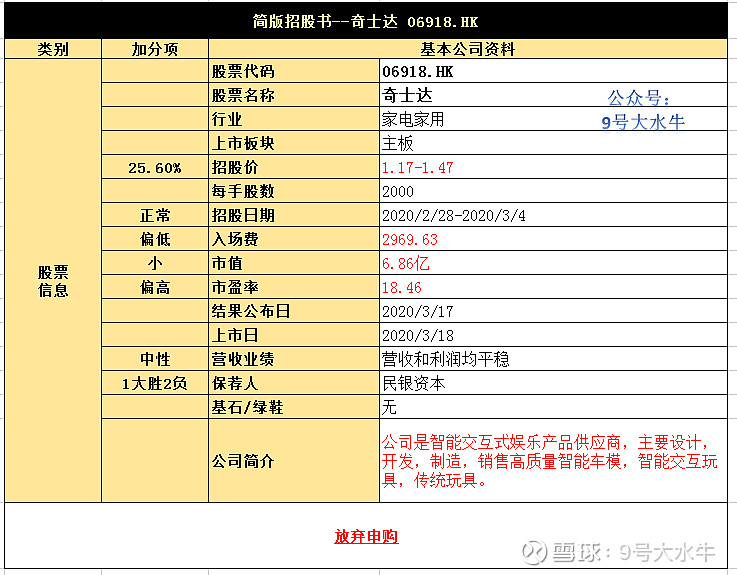

奇士达 06918.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行8840万股股份,公开发售884万占10%,国际配售7956万占90%,另有15%超额配股权。

每股1.17港元-1.47港元,每手2000股,预期将于3月18日上市,回拨前甲乙组各2210手,预计一手中签率较低。

奇士达,为中国领先的智能互动式娱乐产品供应商,亦为中国智能车模制造市场第二大

企业,跻身中国十大国内玩具制造企业,

产品已向广泛客户销售,包括沃尔玛、欧尚、Argos、ASDA及Target等国际连锁知名零售

商及玩具专卖零售商,已获授与豪华汽车品牌订立的超过20份授权协议的知名汽车品牌

特许权!

奇士达超跑玩具车目前已获授权豪车品牌包括布加迪、兰博基尼、迈凯轮、奥迪及梅赛

德斯–奔驰、帕加尼等20家全球顶级豪车公司!

根据灼识咨询报告,按2018年的销售收入来算,奇士达在中国的国内玩具制造市场上排

名第九,市场份额约为0.1%。

按2018年中国车模制造业及智能车模制造业的销售收益计,奇士达的市场份额分别为

0.8%及1.4%,于市场参与者中位列第二

于2018年前十大国内玩具制造商中,奇士达是以OBM、ODM及OEM模式制造并持有全面ICTI认证的唯一市场参与者。

民银资本为奇士达独家保荐人,利弗莫尔证券等为奇士达承销商。

奇士达,来自广东汕头,曾于 2016 年 11 月 18 日在新三板挂牌上市,代码为 839706,后于2018 年 8月 28 日从新三板摘牌。

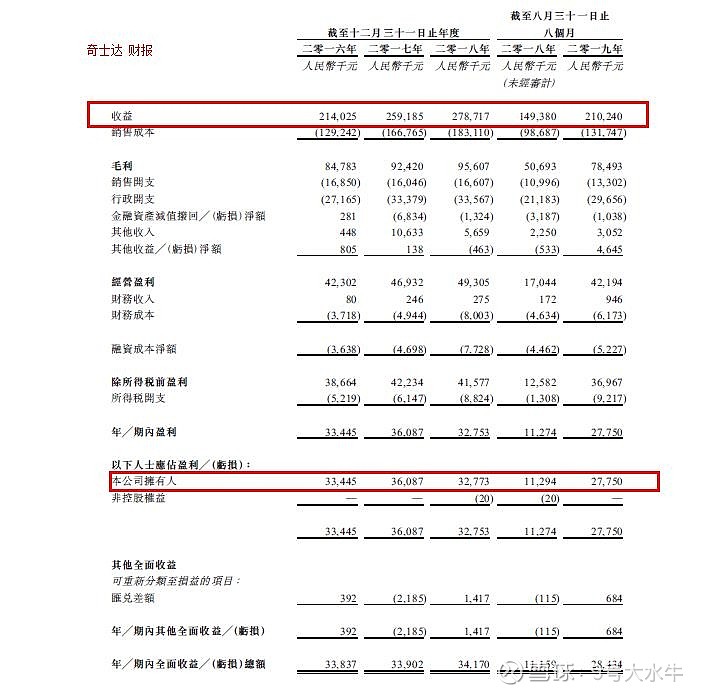

财务方面:

- 16至18年收入分别为2.14亿,2.59亿,2.78亿元人民币;

- 16至18年毛利分别为8478万,9242万,8560万元人民币;

- 16至18年年期内溢利分别为3344万,3608万,3277万元人民币

- 16至18年经调整纯利分别约为3344万,3165万,3275万人民币

股权方面:

【上市后】

- 主席余煌先生与其配偶陈骋女士持股39.8%

- 宋楠楠女士持股2.51%

- 许建歆先生持股3.45%

- 吴慕心女士持股10.64%

- 其他股东持股26.6%

- 公众持股17%

估值方面:

以招股价1.17-1.47元计算,市值约6.08亿-7.64亿,以2019年预期净利润3797万人民币计算,市盈率约16-20倍,中位数计算市盈率约18倍,对于玩具制造行业来说,估值偏高。

公开发售前投资者

于2019年7月至10月分别向余煌先生,宋楠楠女士,许建歆先生,吴慕心女士发售股权,发售价为较招股中间价折让约31.5%至溢价158.6%不等,并设12个月禁售期。

资金用途:

假设超额配股权未获行使且发售价为每股股份1.32港元,全球发售净筹约7610万港元。

其中,

约70.8%将用于为扩张计划提供资金;

约19.2%将用于维持并巩固与现有客户(特别是海外客户)的关系、扩大及丰富集团的客户基础以及收购或投资于下游公司;

约10.0%将用于一般补充营运资金及其他一般公司用途。

③本人申购计划

估值较高+孖展10.77倍,大概率超过15倍,触发30%回拨,甲乙组各6630手,中签率适中,

算了,不打了,下周预计好几个优质标的,资金留给他们。

$奇士达(06918)$ $生兴控股(01472)$ $煜盛文化(01859)$