(公众号:9号大水牛)

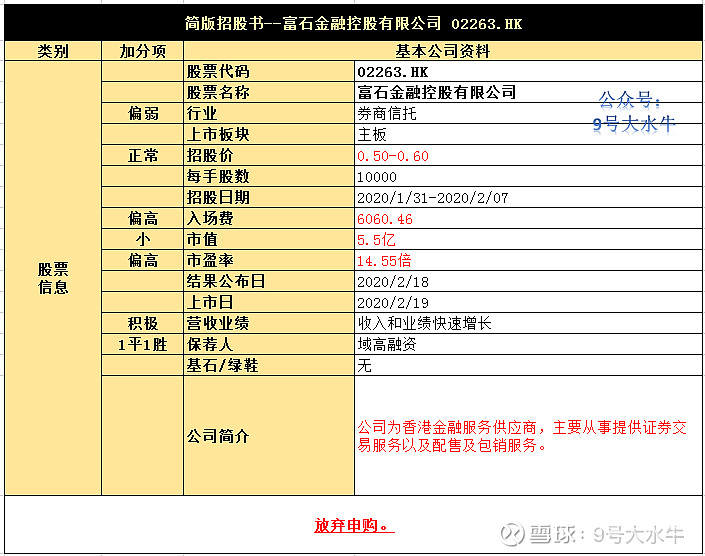

①基本公司信息和经营业绩

②综合点评

公司拟发行2.5亿股,其中香港公开发售2500万股占10%,国际发售2.25亿股占90%。

每股发售价为0.5港元-0.6港元,每手10000股,预期2020年2月19日上市交易,回拨前甲乙组各1250手,预计一手中签率较低。

富石金融创办于2001年7月,是一家位于香港的金融服务供应商,通过旗下附属公司佳富达证券,来提供证券买卖服务(包括经纪服务及保证金融资服务)以及配售及包销服务。

主要收益来自:

1、提供经纪服务,即就执行,或促进于联交所及海外市场买卖证券向经纪客户收取的经纪佣金;

2、提供保证金融资服务,即就向保证金客户提供保证金贷款收取的利息收入;

3、向客户提供配售及包销服务。

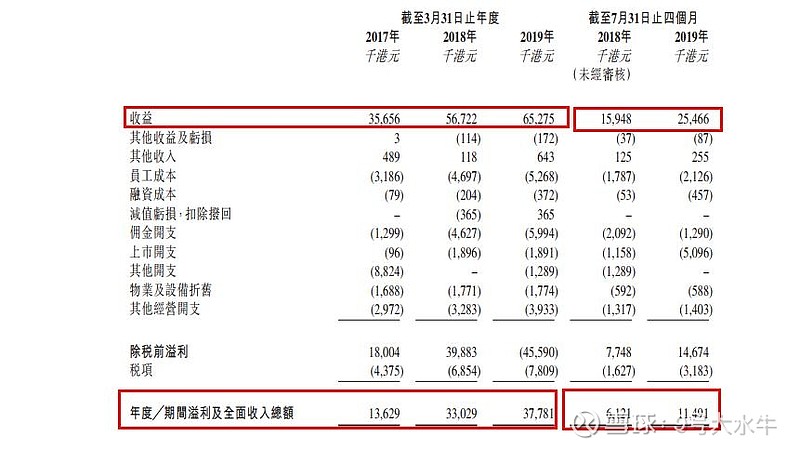

财务方面:

- 17至19年收入分别为3565万,5672万,6527万港元;

- 17至19年年期内溢利分别为1363万,3303万,3778万港元。

股权方面:

【上市后】

- 万顺 持股75%

- 公众持股 25%

估值方面:

以上限价0.6元计算,市值约6亿元,以19年度纯利约3778万元计算,市盈率约15.8倍,公司作为C类券商,估值偏高。

资金用途:

假设发售价为每股发售股份0.55港元(以中位数计算),净筹1亿港元,其中,

约29.8%所得款项净额将用于扩展配售及包销业务;

约11.2%将用于为保证金融资业务扩大保证金账簿提供额外资金;

约17.4%将用于设立及翻修新办公室;

约14.2%将用于扩大配售及包销团队、成立全权委托账户管理团队以及招募研究分析师及其他支持性人员;

约9.9%将用于升级资讯科技系统;

约8%将用作推广及营销用途;

约9.5%将用作一般营运资金及作其他一般企业用途。

③本人申购计划

公司属于C类小券商,在香港本土券商规模算很小的,估值偏高+保荐人一般+无基石,预计一手中签率较低,不过作为券商身份,早已摸透一手党的玩法,以为我们会去搏冷门吗?

同类公司上市首日表现纷纷破发,香港金融行业尚处于低迷时期,除了利润确实有大幅增长,浑身上下,找不到申购的理由。

本人放弃申购。

$大喜屋集团(06813)$ $富石金融(02263)$ $澳达控股(09929)$