(公众号:9号大水牛)

①基本公司信息和经营业绩

②综合点评

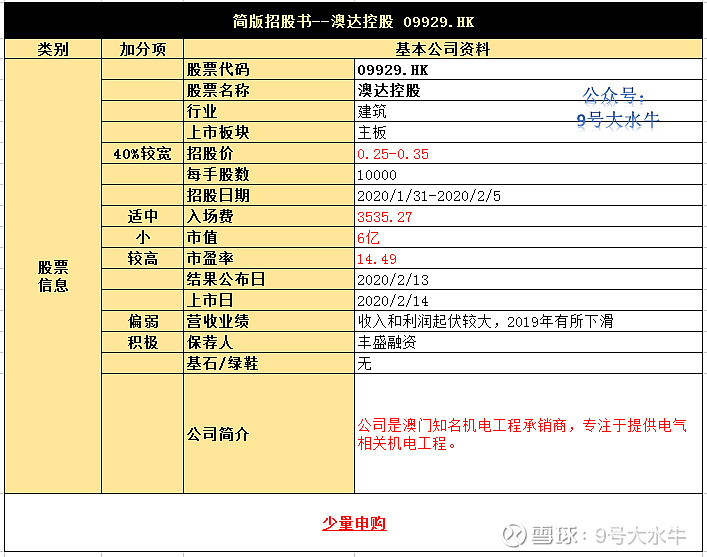

公司拟发行5亿股,其中香港公开发售5000万股占10%,国际发售4.5亿股占90%,另有15%超额配股权。

每股发售价为0.25港元-0.35港元,每手10000股,预期2020年2月24日上市交易,回拨前甲乙组各2500手,预计一手中签率较低。

公司创始于2006年,为于澳门成立的机电工程承建商,专注于提供与电气相关的机电工程。

于往绩记录期内,公司的机电工程范围主要包括为澳门的商业及住宅发展项目、酒店发展项目、娱乐场发展项目及酒店装修的新建及现有楼宇提供电气系统供应、安装及维修。

公司的所有收益均来自澳门。

财务方面:

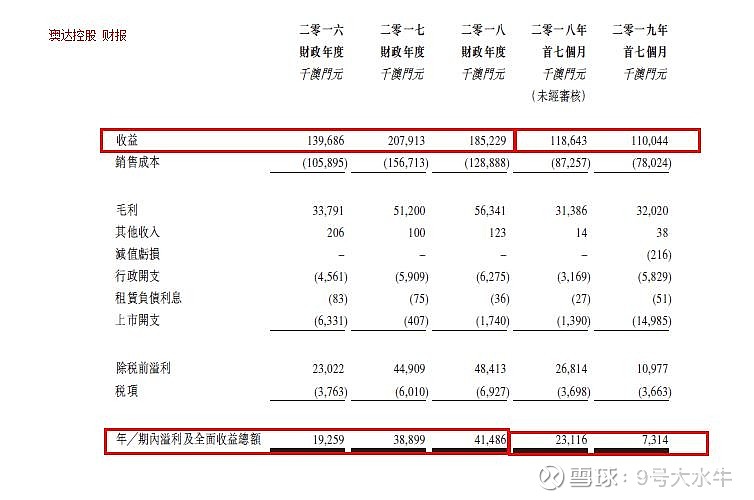

- 16至18年收入分别为1.39亿,2.08亿,1.85亿澳门元;

- 16至18年毛利分别为3379万,5120万,5634万澳门元;

- 16至18年年期内溢利分别为1926万,3889万,4148万澳门元;

- 16至18年经调整纯利分别为2559万,3930万,4322万澳门元。

股权方面:

【上市后】

- SEM Enterprises 持股75%

- 公众持股25%

估值方面:

以上限价0.35元计算,市值约7亿元,以18年经调整纯利约4322万澳门元计算,市盈率约16.15倍,若按照下限定价0.25元计算,估值约11倍,估值偏高。

资金用途:

假设发售价为每股发售股份0.3港元(以中位数计算),净筹1.02亿澳门元,其中,

约31.2%所得款项净额将用于项目的前期成本;

约31.2%将用于就新机电工程项目自新及现有客户获得履约担保;

约20.9%将用于在上市后一年内成立机电维护部门;

约16%将于上市后一年内用于透过增聘16名全职员工增加人手;

约0.7%将用作营运资金及其他一般企业用途。

③本人申购计划

典型澳门建筑庄股,招股价范围较宽,除了博一下优秀的保荐人,基本面没有想象空间,

本人计划少量账户,现金投机性申购,切勿使用融资。

$澳达控股(09929)$ $富石金融(02263)$ $恒生指数(HKHSI)$