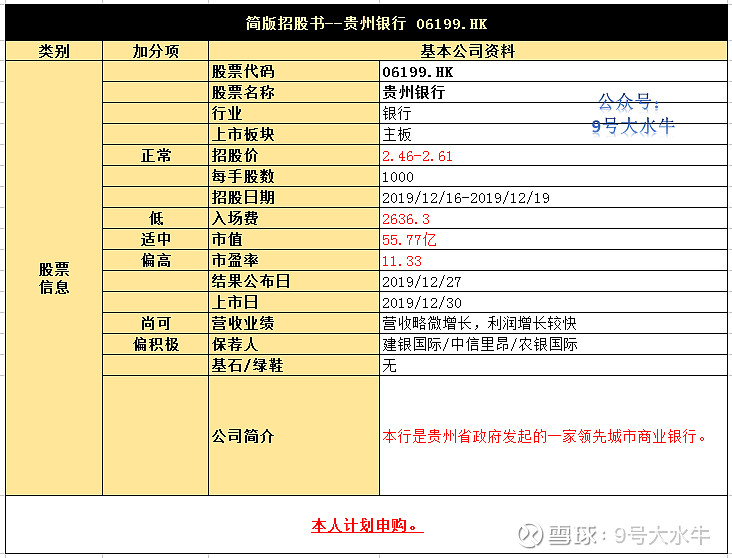

贵州银行 06199.HK

①基本公司信息和经营业绩

②综合点评

公司将于12月16日-19日招股,拟发行22亿股H股,其中公开发售2.2亿股占比10%,国际发售19.8亿股占比90%。

每股发行价2.46港元-2.61港元,每手1000股,预计将于12月30日上市,甲乙组各11万手,预计一手中签率100%。

贵州银行是一家年轻的城市商业银行,由贵州省政府发起设立,成立于2012年,由贵州省三家城市商业银行合并成立,致力于支持贵州省金融服务业发展。

公开资料显示,在贵州银行成立前,整个贵州省只有4家城市商业银行,分别是贵阳银行、遵义市商业银行、六盘水市商业银行,安顺市商业银行,这些城商行的资产规模都不大。

在这样的格局下,贵州银行由后三家商业银行合并创立,自成立以后实现了资产规模的较快增长。

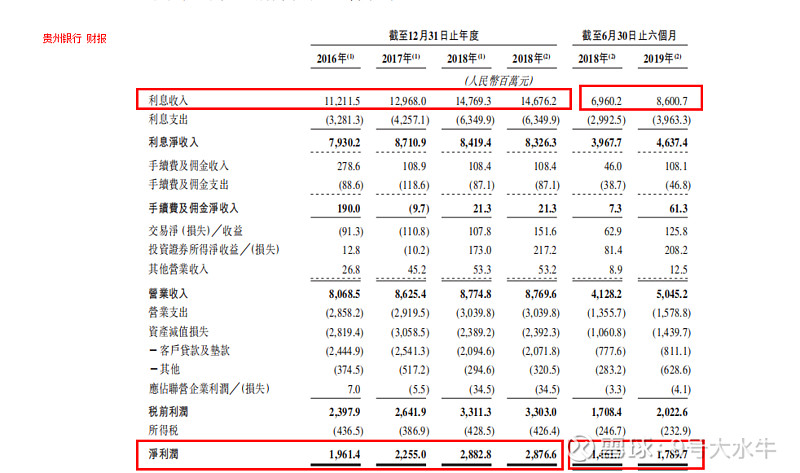

财务方面:

- 16至18年利息收入分别为112亿元,129亿元,147亿元人民币;

- 16至18年净利润分别为19.61亿元,22.55亿元,28.77亿元人民币;

- 17年至18年不良贷款率分别为1.6%,1.36%,远低于行业的不良率。

股息方面,公司目前并没有预定股息分派比率。

截至2019年6月30日,贵州银行的核心一级资本充足率、一级资本充足率和资本充足率分别为10.31%,10.31%,12.51%,较年初分别下降0.31,0.31,0.32个百分点。

尽管贵州银行的资本充足相关指标符合监管机构要求,但仍低于同期商业银行平均水平。

2019年二季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.71%,一级资本充足率为11.40%,资本充足率为14.12%。

股权方面:

【上市后】

- 贵州省财政厅,持股13.15%

- 贵州茅台酒厂集团有限责任公司,持股12%

- 贵安新区开发投资有限公司,持股7.2%

- 遵义市国有资产投融资经营管理有限责任公司,持股4.93%

- 其他法人持股42.22%

- 自然人股东持股5.19%

- 公众持股15.08%

估值方面:

以上限价2.61元计算,市值约380亿元,以2018年盈利约28.77亿元人民币计算,市盈率约13.2倍,近三年复合增长率约20%,估值偏低,若与银行股比较,估值偏高。

资金用途:

100%全部用于强化资本基础,以支持本行业务的持续增长。

③本人申购计划

贵州银行倒是老老实实,今年银行股没有破发历史,暗盘或者首日以小幅收涨为主+较低的入场费+茅台股东加持,一手中签率100%是100%。

本人计划现金申购,赚个利息就走,此股不具备大幅上涨空间,嫌弃利息少的,放弃也可。

仅供参考,不作为投资建议。

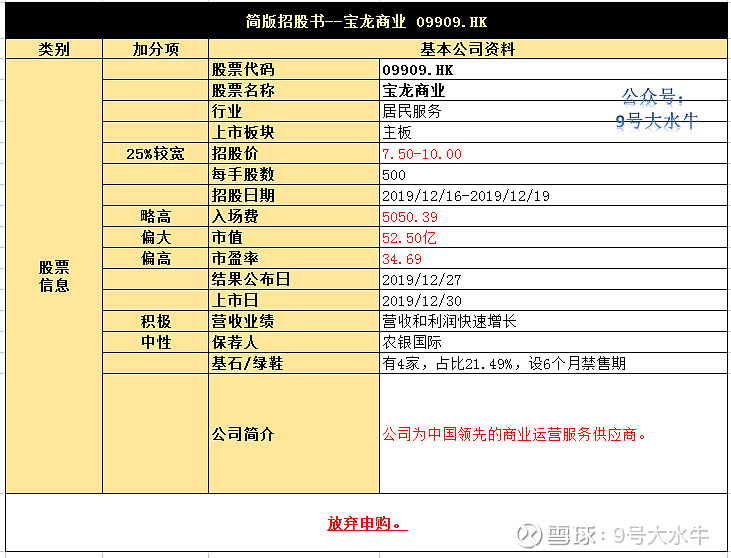

宝龙商业 09909.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行1.5亿股股份,其中公开发售1500万股占10%,国际发售1.35亿股占90%,另有15%超额配股权。

合资格宝龙地产股东将获提供优先发售中合共约1436万股预留股份的保证配额,每100股获预留1股,占发售股份约9.58%。

每股发行价7.5港元-10.0港元,每手500股,预期将于12月30日上市,回拨前甲乙组各15000手,预计一手中签率适中。

宝龙商业隶属于宝龙地产集团旗下附属公司,宝龙商业管理于2019年3月在开曼群岛注册成立,主要从事商业运营服务及物业管理服务。

自2007年起开始向零售商业物业开发商以及业主提供商业运营服务,包括市场研究定位、租户招揽管理、开幕服务等。

宝龙商业亦向住宅物业、办公大楼及服务式公寓提供住宅物业管理服务。

截至2019年6月30日,宝龙商业住宅物业管理服务分部下有44处在管物业,总在管建筑面积为约1060万平方米,而已订约管理69处物业,总合约建筑面积约为1710万平方米。

截至2019年6月30日,公司有45处在管零售商业物业,为宝龙一城、宝龙城、宝龙广场及宝龙天地这四个品牌提供服务,总在管建筑面积约为640万平方米,为总共59处零售商业物业提供商业运营服务,总合约建筑面积约为750万平方米。

公司营收主要来自于商业运营服务,近年在公司营收中占比均在80%以上,而来自物业管理服务的营收相对较少。

和国内商业运营服务的巨头万达相比,2018年,万达经营和管理超过280多个万达商业广场,按照管理建筑面积排名,万达排名第一,市场占有率6.6%,而宝龙商业市场占有率仅为0.8%。

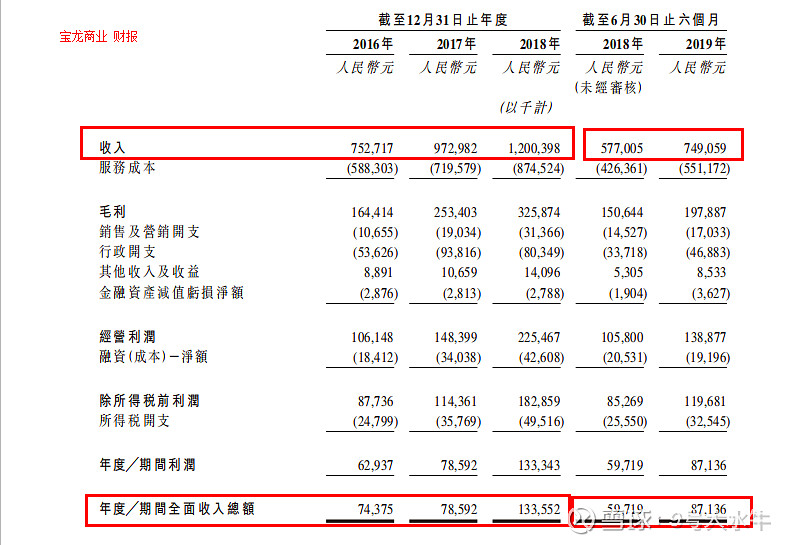

财务方面:

- 16至18年收入分别为7.53亿元,9.73亿元,12亿元人民币;

- 16至18年毛利分别为1.64亿元,2.53亿元,3.26亿元人民币;

- 16至18年经调整纯利分别约为6294万元,7859万元,1.33亿元人民币。

基石投资者方面:

总共4名基石投资者,分别是:

- 和盛海外控股有限公司,认购5.97%

- 辽宁永辉超市有限公司,认购5.97%

- Orchid China Master Fund,认购3.58%

- 许连捷先生,认购5.97%

其中,

和盛海外控股创立人丁世家先生为安踏体育用品有限公司(股份代码:2020)副主席及执行董事;

辽宁永辉超市为上海证券交易所上市(股份代码:601933);

许连捷先生为恒安国际集团有限公司(股份代码:1044)副主席兼行政总裁;

合共认购约2.82亿元股份,按中间价计算,总额约3600万美元,约占发售股份21.49%,设6个月禁售期。

股权方面:

【上市后】

-宝龙地产(01238),持股67.5%;

-汇鸿管理(主席许华芳先生全资拥有)持股7.5%,许华芳先生为宝龙地产控股股东许健康先生的儿子;

-公众股东,持股25%

估值方面:

以上限价10元计算,市值约60亿元,以2018年盈利约1.33亿元人民币计算,市盈率约45倍,按照公司收入计算,年复合增长率26%,估值偏高,按照公司净利润计算,平均年复合增长率48%,估值合理,行业平均相比,估值又偏高。

资金用途:

约50%战略收购和投资其他商业运营服务供应商,

约25%升级数字化信息技术系统及智能运营管理,

约10%股权投资以及

约5%业务模式翻新;

约10%一般业务用途。

③本人申购计划

招股价范围较宽+估值偏高+商业运营方面不算头部公司+刚拆分出来就IPO,葫芦里面啥药?

另外,商业运营行业大趋势下滑,尽管基石+绿鞋兜底,值博率不高,本人放弃申购,5000多的入场费,还不如搏一搏银行的利息划算。

不作为投资建议,仅供参考。

$宝龙商业(09909)$ $贵州银行(06199)$ $恒生指数(HKHSI)$