①基本公司信息和经营业绩

②综合点评

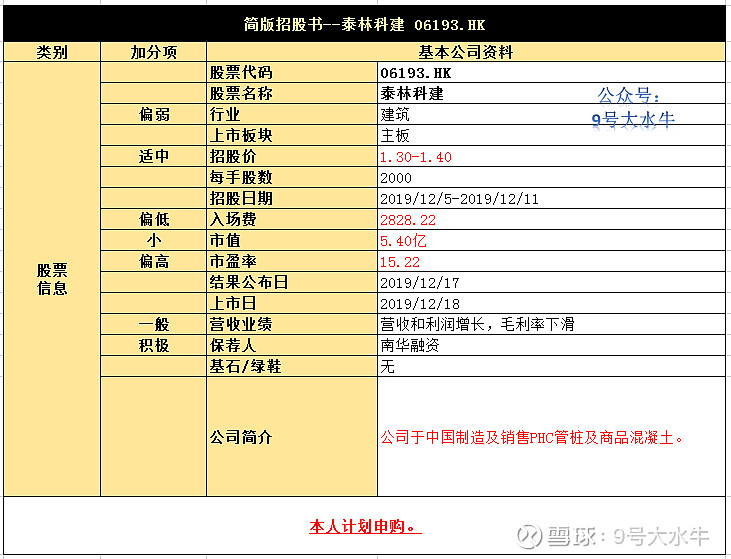

该公司拟发售7900万股,其中公开发售790万股占10%,国际配售7110万股占90%,另有15%的超额配股权。

每股发售价为1.3-1.4港元,每手2000股,预期股份将于12月18日上市,回拨前甲乙组各1975手,预计一手中签率极低。

公司在中国制造及销售PHC管桩及商品混凝土,其生产厂房设于江苏省南通启东市,该公司曾经在新三板退市,之后转战港股,今年4月首次递表不成,10月二次递表。

公司的产品主要销售予江苏省的房地产开发商及建筑公司。

PHC管桩广泛应用于土建基础工程的建筑工地,而商品混凝土则是几乎所有建筑项目均需应用的一种基本建筑材料。

根据弗若斯特沙利文报告,于2018年,以PHC管桩的产量及销售收益计,集团分别占江苏省全省市场份额约2.7%及3.2%,在江苏省排名第六;

公司以商品混凝土产量及销售收益计,分别占江苏省的市场份额约0.1%及0.2%。

截至2018年12月31日,江苏省有超过40家PHC管椿制造商,前5大参与者产量占全省约83.6%,可见,该公司排名第六,所占全省份额是很小的,市场占有率被前5参与者瓜分。

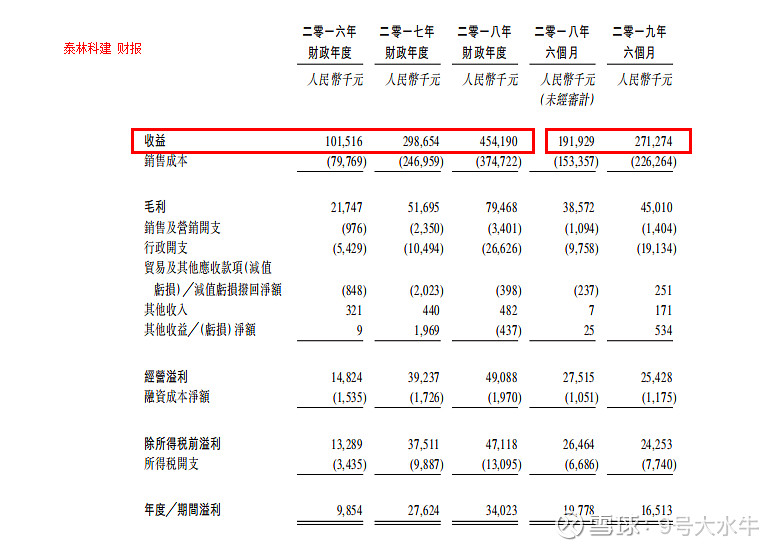

财务方面:

- 16至18年收入分别为1.01亿元,2.98亿元,4.54亿元;

- 16至18年毛利分别为2174万元,5169万元,7946万元;

- 16至18年年期内溢利分别为985万元,2762万元,3402万元。

首次公开发售前投资者:

肇堅有限公司于2019年3月25日认购140万股股份,较发售价中位数折让约31.1%,且设6个月禁售期。

股权方面:

【上市后】

- 王嫻俞女士 持股59.85%

- 王朝鴻先生 持股6.30%

- Grace Widjaja女士 5.07%

- Lucky Famous Limited 持股5.25%

Lucky Famous Limited由智易控股有限公司(一間於聯交所GEM上市的公司,股份代號:8100)全資擁有。

估值方面:

公司以上限价1.40元计算,市值约5.6亿元,以18年经调整净利润约3402万元计算,市盈率约16.4倍,就建筑行业对比,该公司估值偏高。

资金用途:

假设发售价为1.35港元,该公司估计该公司自股份发售所收取的所得款项净额将约为6720万港元。所得款项净额

约48.6%将用于扩充生产设施;

约2.5%将用于增聘44名额外员工;

约6.1%将用于透过于2019年第4季度建设╱购买及安装设备借以进一步提升环保系统;

约5.2%将用于进一步加强销售及营销能力;

约3.5%将用于透过购买额外模组的授权升级ERP系统;

约33.7%将用于提早偿还部分银行借款合共人民币1950万元;

约0.4%将用于营运资金及其他一般企业用途。

③本人申购计划

小市值+保荐人积极+预计中签率低,具备博冷门的基本条件,但是需要多账户配合,否则中签很难,不如放弃,一旦触发回拨,也有吃面的概率。

本人计划多账户申购,但不作为投资建议,仅供参考。

$泰林科建(06193)$ $恒生指数(HKHSI)$ $NOMAD TECH(08645)$

【免责声明】

上述内容仅做信息提供,不构成本人或者平台任何投资建议。