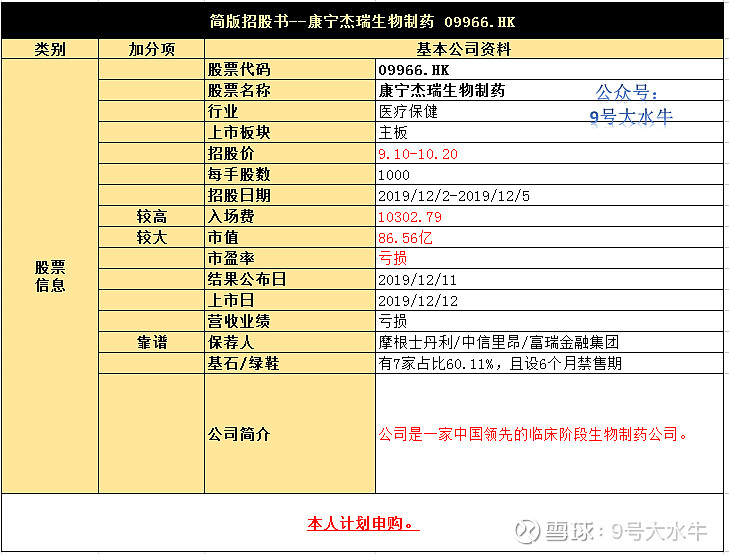

康宁杰瑞生物制药 09966.HK

①基本公司信息和经营业绩

②综合点评

该公司拟发行1.794亿股股份,其中香港公开发售1794.2万股占10%,国际发售1.6146亿股占90%,以及有15%超额配股权。

每股发售价为9.10-10.20港元,每手交易为1000股,预计于2019年12月12日上市交易,甲乙组各8970手,预计一手中签率较低。

该公司为一家中国领先的临床阶段生物制药公司,在双特异性及蛋白质工程方面拥有全面整合的专有生物制剂平台,旗下涵盖KN015、KN035、KN025、KN019等产品。

公司8个在研项目中除了PD-L1和另一款处在临床2期的抗体融合蛋白外,剩下的6个项目全是双特异性抗体。

其中2款双抗进入临床阶段,4款双抗在临床前研究,尚未披露靶点。

康宁杰瑞BsAb药物KN046对应的多个适应症项目大部分处在临床试验2期阶段。

这些适应症包括实体瘤、非小细胞肺癌、三阴乳腺癌、胃肠癌,在中国、澳大利亚及美国三地进行。

除了各项目进展也稍领先于其他药企的优势,康宁杰瑞的KN046适应症基本是大瘤种。

作为一家临床阶段生物制药公司,迄今为止,该公司并未产生任何收入,且自成立以来便产生经营亏损。

截止目前,公司并无商业化任何产品,未开始制造商业产品,但计划在中国建立自身的商业化团队,重心初步放在晚期候选药物。

截至最后可行日期,康宁杰瑞已订立3份合作安排:

- 与思路迪的合作开发。于2016年2月,就KN035与思路迪订立合作开发协议。

- 与广东东阳光合作。2019年1月,与广东东阳光签订一项合作协议,共同开发一种抗肿瘤联合疗法。

- 与苏州丁孚的非独家许可协议。于2019年2月及2019年3月,公司分别成为苏州康宁杰瑞与苏州丁孚订立的专利实施及许可协议以及非独家许可协议的一方。

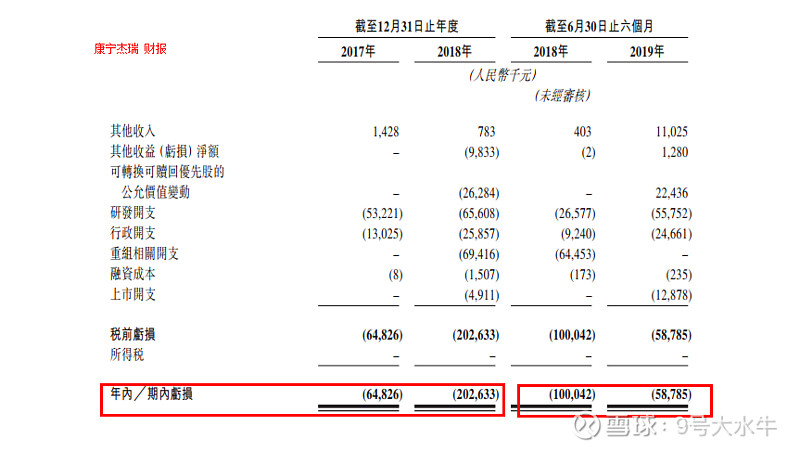

财务方面:

- 17至18年收入分别为143万元,78万元,

- 17至18年亏损分别为6483万元,2.03亿元人民币;

- 17至18年研发开支分别为5322万元,6561万元人民币。

首次公开发售前投资者:

于2018年12月及2019年5月曾进行两轮融资,当时发售价较中间价折让27.68%至20.54%不等,设180日禁售期。

其中前期投资者涉及超过16个投资方,包括尚城投资、PAG、国风投,奥博资本等。

基石投资者方面:

共有7名,包括:

- 泰康人寿认购3000万美元;

- Matthews Fund认购2800万美元;

- 景林(Greenwoods)认购2000万美元;

- 奥博资本(OrbiMed)认购2000万美元;

- 摩根士丹利亚洲,认购1500万美元;

- 清池资本(Lake Bleu Capital),认购1500万美元;

- 绿药制药(2186)认购500万美元,

合共认购1.33亿美元(约10.37亿港元)股份,按中间价计算,约占发售股份60.11%,设6个月禁售期。

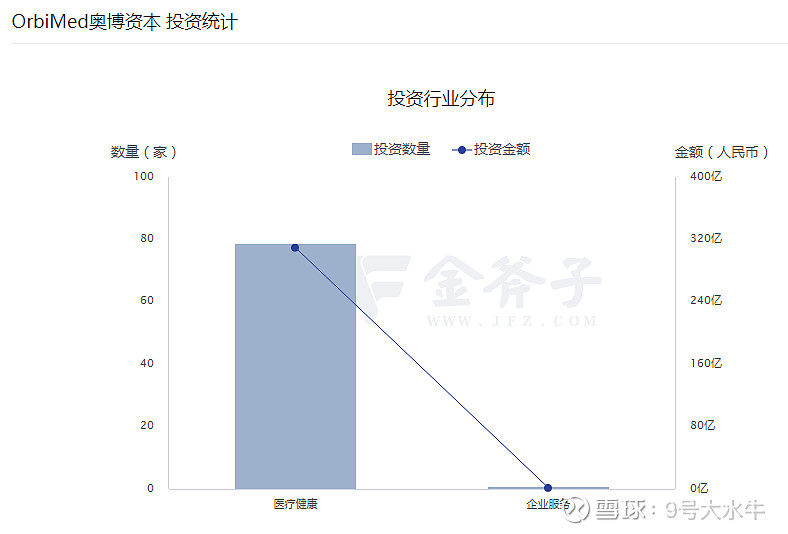

值得一提的是,奥博资本是一家关注医疗领域的投资公司,成立于1989年,投资对象包括从初创公司到跨国公司,投资数量79家医疗机构,总投资金额高达约309亿人民币。

总之,大水牛对医疗行业不太懂,但是跟着大佬吃口肉,我看行。

股权方面:

- 董事长徐霆博士家族信托持股36.62%

- 张喜田先生持股9.56%

- 薛传校先生持股9.56%

- 部分雇员、前雇员、顾问持股1.6%

- 业务发展高级副总裁刘铭博士持股0.14%

- 前期投资者持股22.52%

- 公众股东持股20%

资金用途:

假设发售价为每股股份9.65港元,全球发售所得款项净额约为16.14亿港元,其中,

约75%将分配予公司的关键药物开发项目、

约15%将用于公司于苏州的新制造及研发设施的建设、

约10%将用于公司的早期管线及作营运资金及一般公司用途。

③本人申购计划

明星基石+摩根士丹利保荐人+绿鞋护盘,此股安全系数较高,预计一手中签率较低,截止2019/12/2 认购倍数45.73倍,美中不足的是融资能力较弱,

什么药不药的不太懂,也不是学医的,反正跟着几位靠谱的大佬走,栽跟头可能性很小,万一栽了,自己认!

融资打新的重要前提,首日破发概率较小,其次计算融资成本,假设10倍杠杆,首日破发10%-20%,会有倍强制平仓的风险哦,

就打新而言,本人计划多户融资申购。

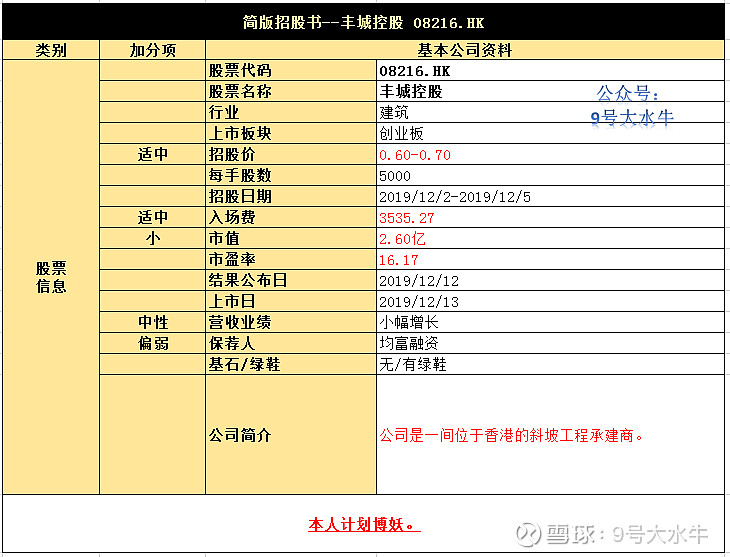

丰城控股 08216.HK

①基本公司信息和经营业绩

②综合点评

该公司计划发售1亿股,其中10%公开发售1000万股,90%国际发售9000万股,另有15%超额配股权。

招股价0.6至0.7元,每手5000股,入场费3535.27元,甲乙组各1000手,预计中签率极低。

公司是一间位于中国香港的斜坡工程承建商。

公司在承接各种斜坡工程方面经验丰富,主要包括:

土钉钻孔及安装;

建造挡土墙;

安装防护泥石流的刚性防护网;

建造柔性防护网系统;

安装排水斜管;

安装金属丝网和防蚀垫以控制侵蚀情况;

建造混凝土维护楼梯/通道;

景观美化工程及园艺维护工作。

倘客户作出要求,公司亦可协助其进行土地勘测工作,以及准备柔性防护网系统的地基设计。

财务方面:

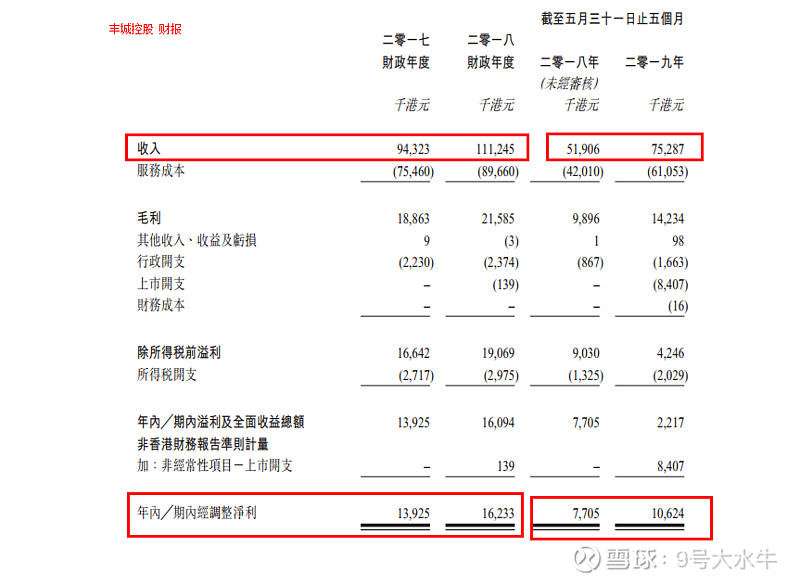

- 17至18年收入分别为9432万,1.11亿港元;

- 17至18年毛利分别为1886万,2159万港元;

- 17至18年经调整纯利分别约为1392万,1623万港元。

股权方面:

- 主席谢城基先生持股37.5%

- 行政总裁何家淇先生持股37.5%

- 公众持股25%

估值方面:

公司以上限价0.7元计算,市值约2.8亿元,以18年经调整纯利约1623万元计算,市盈率约17.25倍,对于建筑行业来说,估值偏高。

资金用途:

假设发售价为中间价每股0.65元,估计售收取所得款项净额约4000万元,其中,

约55%预留用作满足适用营运资金要求;

约28.3%用作招聘更多员工;

约11.7%用于为购置其他机械提供资金;

约5%用作增加储备金。

③本人申购计划

又是一只极具妖股特性的香港本地建筑股,预计一手中签率极低,

本人计划多户现金申购,不使用融资,要么大跌,要么大涨,取决于认购热度,完。

$丰城控股(08216)$ $康宁杰瑞制药-B(09966)$ $中手游(00302)$