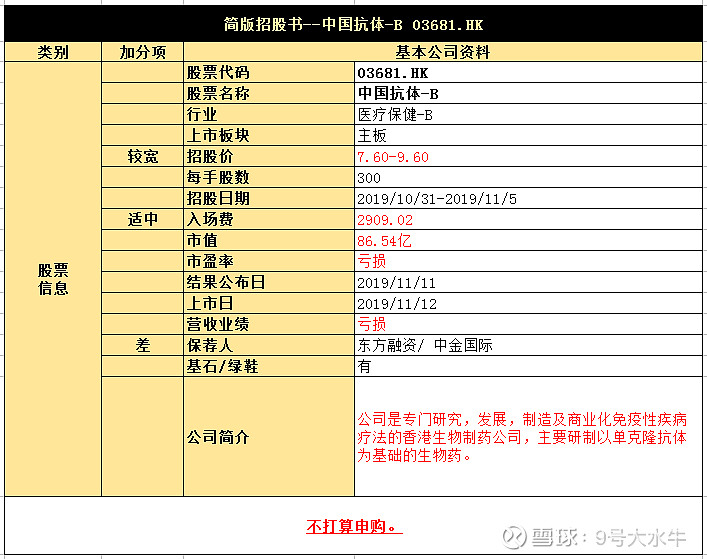

中国抗体-B 03681.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行1.82亿股,香港发售1821万股占10%,国际发售1.6391亿股占90%,另有15%超额配股权。

每股7.6-9.6港元,每手300股,预期11月12日上市,甲乙组各30350手。

该公司是专门研究、发展、制造及商业化免疫性疾病疗法的香港生物制药公司,主要研制以单克隆抗体为基础的生物药。

中国抗体核心产品SM03有望成为全球首例针对类风湿关节炎的抗CD22单抗药物,目前在中国针对类风湿性关节炎已进入临床III期试验,预计今年年底完成招募工作。

第三代BTK抑制剂SN1011目前在澳洲处于临床I期试验,预计今年年底完成,并计划在中国药监局提交IND,启动临床试验。

针对过敏性哮喘上,中国抗体的在研产品SM17为首款针对IL-17BR的标靶抗体,能够对应多种适应症,目前准备提交IND,预计2021年第一季度进入临床I期试验。.

这些在研药物的目标在于治疗RA、系统性红斑狼疮(「SLE」)、哮喘、天疱疮、干燥综合症(「SS」)及其他免疫性疾病。

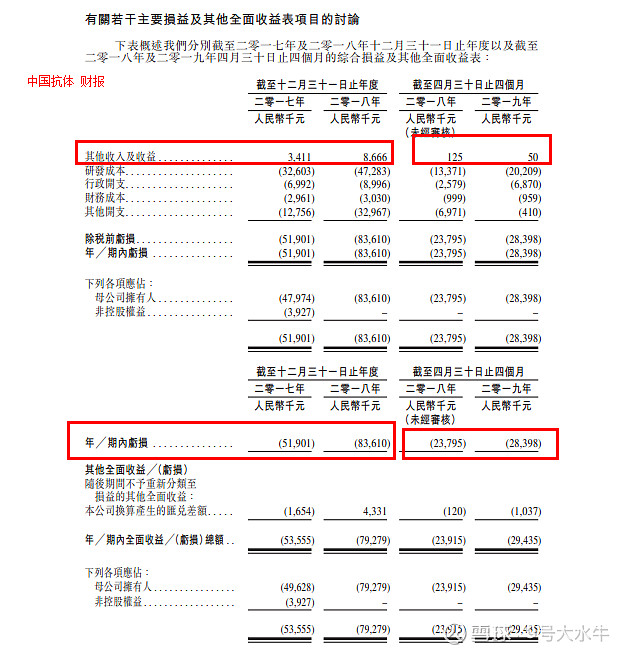

财务方面:

- 17至18年收入分别为341万元人民币,867万元人民币;

- 17至18年亏损分别为5190万元人民币,8361万元人民币。

基石投资者方面:

云南白药集团股份有限公司(000538.SZ)认购5000万美元

瑞捷软件科技(香港)有限公司认购1000万美元。

总共认购6000万美元,占比30.05%。

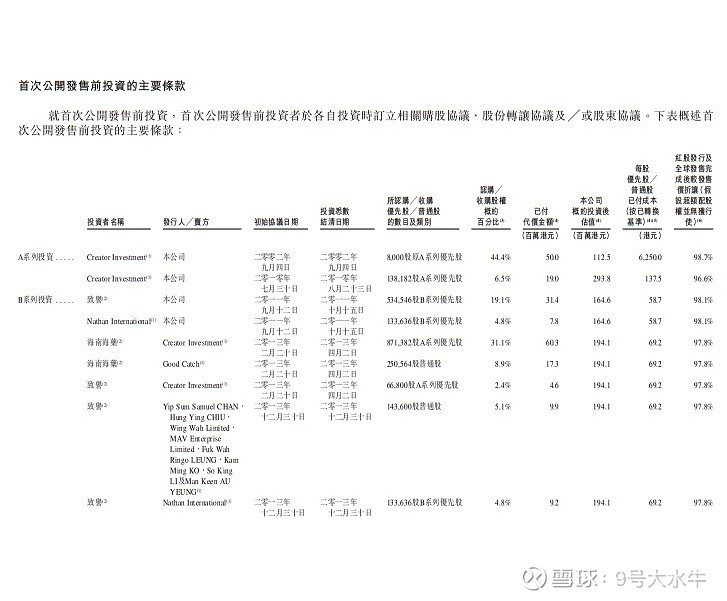

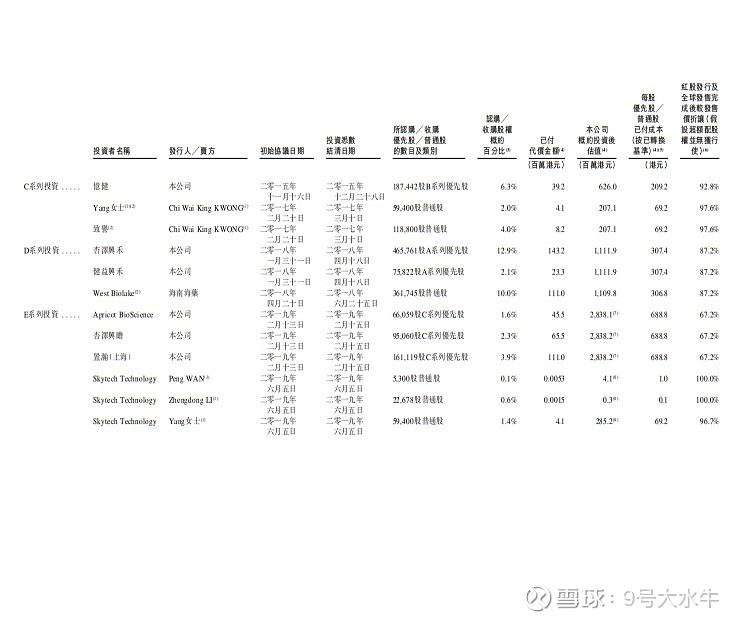

融资历史:

首次公开发售前投资者:

A轮至E轮总共5轮,较发售价中位数折让范围不等,参考下图:

资金用途:

假设并无行使超额配股权且每股发售股份8.60港元,净筹约14.61亿港元,其中,

约50.00%将分配至研发及商业化在研药物;

约40.00%将用于建设苏州生产基地,其主要用作核心产品SM03的商业化规模生产;

约10.00%将用于营运资金、扩大内部能力及其他一般企业用途;

③本人申购计划

预计一手中签率较高,不打算申购。

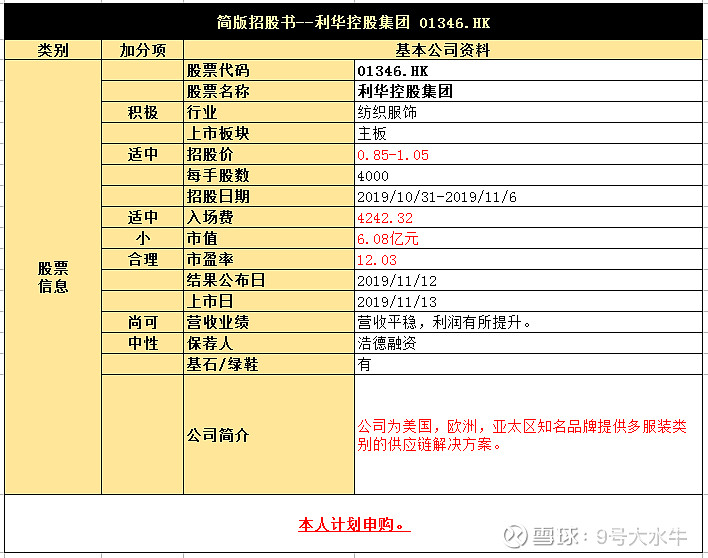

利华控股集团 01346.HK

①基本公司信息和经营业绩

②综合点评

该公司于拟全球发售1.728亿股,其中国际配售1.5552亿股占90%,香港发售1728万股占10%,另有15%超额配股权。

每股发行价0.85-1.05港元,每手4000股,预期股份于2019年11月13日上午9时正开始在联交所买卖,甲乙组各2160手。

公司为美国、欧洲及亚太区知名品牌提供多服装类别的供应链解决方案,包括AllSaints、Boden、Theory、Vince及Vineyard Vines等高端品牌。

该公司的端到端供应链解决方案涵盖根据客户需求进行的时装设计、样本开发、技术方案(包含生产指示及规格的蓝图,用于协助合约加工商实现设计愿景)开发、布料及配套塬材料采购、生产监督、质量监控以及交付及分销物流。

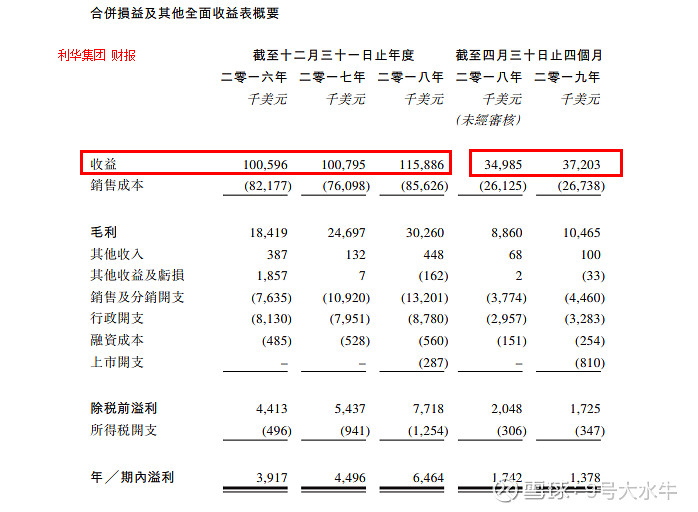

财务方面:

- 16至18年收入分别为1亿美元,1亿美元,1.15亿美元;

- 16至18年毛利分别为1842万,2470万,3026万美元;

- 16至18年纯利分别为391万,450万,646万美元。

估值方面:

以上限价1.05港元计算,市值约6.72亿港元,以18年纯利约646万美元(约5063万港元)计算,市盈率约13.2倍,估值合理,纺织服饰行业上市首日表现较为积极。

首次公开发售前投资者:无

股权方面:

- Lever StyleHoldings持股47.76%

- Fung TrinityHoldings Limited持股14.41%

- PoolsideVentures Limited持股5.12%

基石投资者:

集团与三名投资者订立基石投资协议,分别为Poolside VenturesLimited(由阿里巴巴集团的一些创办人注资的投资基金)、Victor Herrero(Global Fashion Group的董事会成员)及Soegianto(P.T。 MetroGarmin主席兼董事),占比21.27%,设6个月禁售期。

资金用途:

全球发售所得款项净额拟定用途

约68.3%将用于扩展其他服装品类;

约16.3%将用于有关B2B平台的投资;

约5.9%将用于购买新ERP系统的资金投资;

约5.3%将用于上市后偿还现有的债务;

约4.2%将用于额外营运资金及其他一般企业用途。

③本人申购计划

预计一手中签率较低,计划多账户申购。

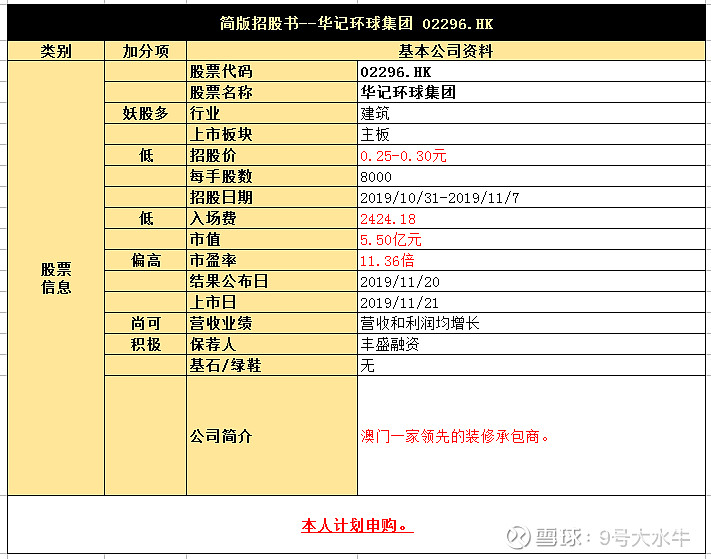

华记环球集团 02296.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行5亿股,公开发售5000万股占10%,国际配售4.5亿股占90%,另有15%超额配股权。

每股0.25-0.3港元,每手8000股,预期股份将于2019年11月21日开始于联交所买卖,甲乙组各3125股。

华记环球为澳门一家装修承包商。

本集团于澳门提供:

1,装修;

2,建筑;

3,维修及维护方面的服务。

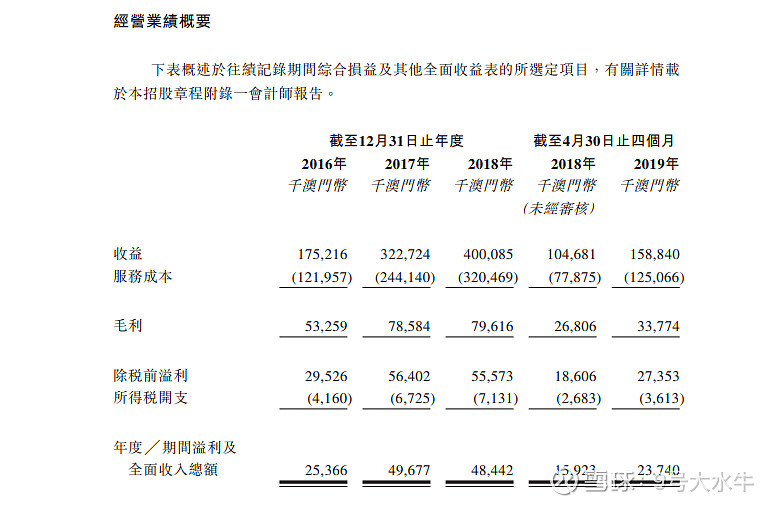

财务方面:

- 16至18年收入分别为1.75亿元,3.22亿元,4亿元澳门币;

- 16至18年毛利分别为5325万元,7858万元,7961万元澳门币;

- 16至18年纯利分别为2,490万元,4,967万元,4,844万元澳门币;

- 16至18年经调整纯利分别为2713万元,5095万元,5511万澳门币。

估值方面:

以上限价0.3元计算,市值约6亿元,以18年经调整纯利盈利约5511万元澳门币计算,市盈率约10.9倍,建筑行业整体估值不高,该公司估值不吸引。

首次公开发售前投资者:

- 领希投资有限公司于2018年1月31日通过现金结付以每股0.064港元持有该公司约7.4%的股权,较发售价中位数折让约76.6%,且设6个月禁售期。

- 智躍投资有限公司于2018年1月31日通过现金结付以每股0.064港元持有该公司约7.4%的股权,较发售价中位数折让约76.6%,且设6个月禁售期。

股权方面:

- 主席卢卓明先生及一致行动人士持股60.2%

- 前期投资者陈女士持股7.4%

- 前期投资者王女士持股7.4%

- 公众持股25%

资金用途:

所得款项净额将为1.036亿港元(以发行价中位数计算)。其中,

约68.3%将用于为澳门装修及建筑项目拨付资金;

约17.4%将用于增加员工数目;

约14.3%将用于购置机器以及设备及其维修及维护。

③本人申购计划

预计一手中签率较低,多账户申购。

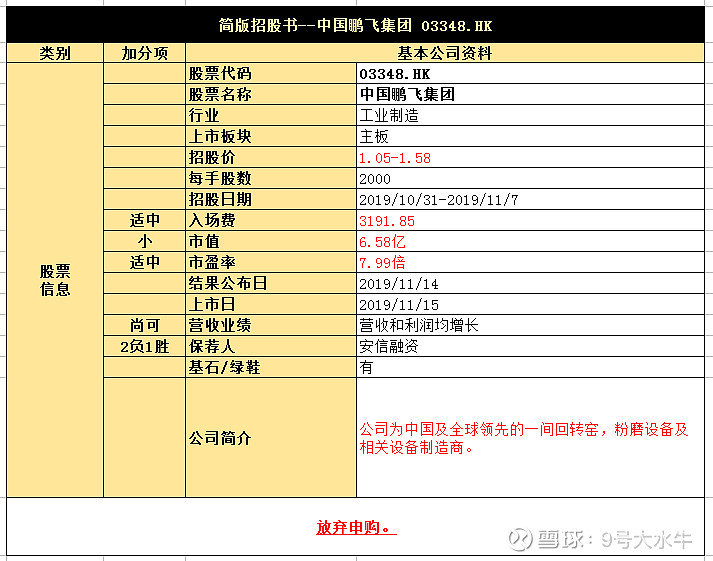

中国鹏飞集团 03348.HK

①基本公司信息和经营业绩

②综合点评

该公司于2019年10月31日至2019年11月7日招股,拟全球发售1.25亿股,其中国际配售1.125亿股占90%,香港发售1250万股占10%,另有15%超额配股权。

每股发行价1.05-1.58港元,每手2000股,预期股份于2019年11月15日上午9时正开始在联交所买卖,甲乙组各3125手。

该公司为中国及全球市场领先的回转窰、粉磨设备及相关设备制造商,在业内经营逾 20 年。

回转窰用于将材料持续加热至高温(煅烧)。其用作生产水泥、石灰、铁矿石及有色金属矿石等材料,以用于建材、冶金、化工及环保行业。

该公司从事设备制造及安装以及生产线建设业务,该等业务分为三大业务线,即:

- 设备制造,从事各行各业(包括建材、冶金、化工及环保行业)所需设备(包括相关零部件)设计、制造及销售;

- 安装服务,主要向设备制造业务客户提供安装服务;

- 生产线建设,担任EPC服务提供商提供生产线设计、采购、建设及╱或试运行的定制一站式解决方案。

于2018年,公司是中国及全球市场的最大回转窰及相关设备供应商,市场份额分别为22.5%及13.3%,在中国及全球市场则是第二大粉磨设备及相关设备供应商,市场份额分别为13.1%及7.9%。

主要的设备制造业务的产品包括两大类别,即:

- 回转窰系统,主要包括回转窰、预热器、烘干机、冷却机、辅机及相关零部件;

- 粉磨设备系统,主要包括管磨机、辊压机、立式磨、选粉机、辅机及相关零部件。

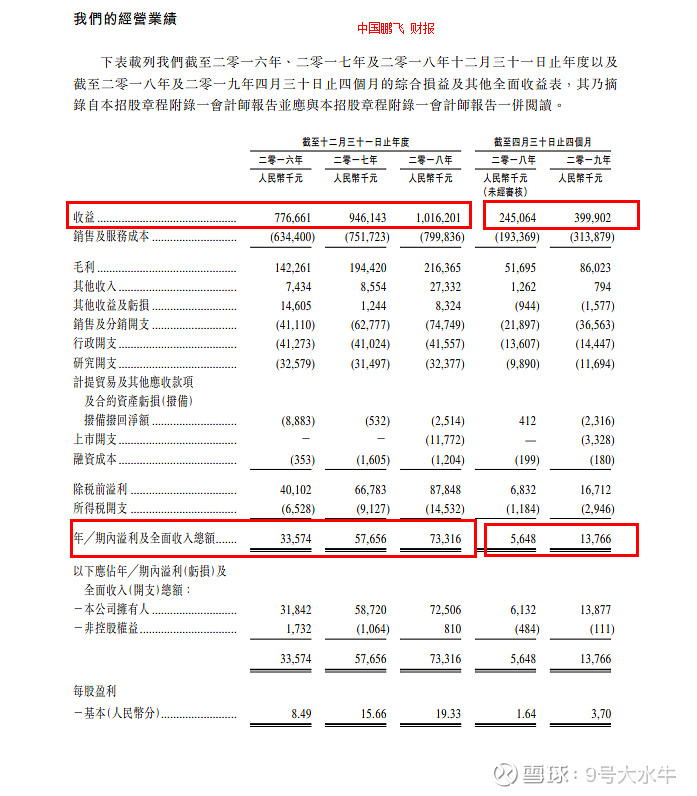

财务方面:

- 16至18年收入分别为7.76亿元,9.46亿元,10.1亿元人民币;

- 16至18年毛利分别为1.42亿元,1.94亿元,2.16亿元人民币;

- 16至18年纯利分别为3184万元,5872万元,7250万元人民币;

- 16至18年经调整纯利分别为人民币3184万元,5872万元,8427万元人民币。

该公司面临高负债风险,其资产负债比率于2018年12月31日增至469.3%,乃由于同期宣派股息金额约201.9百万元所致。

其后于2019年4月30日增加至546.3%,乃由于2019年的合约负债结余较2018年底有所增加所致。

估值方面:

以上限价1.58元计算,市值约7.9亿元,以18年经调整纯利约8,427万元人民币计算,市盈率约9倍,该公司属于工业制造行业,没有想象空间,行业普遍估值偏低。

首次公开发售前投资者:无

股权方面:

- 王家安先生持股41.49%

- PF International持股24.39%

- PF Global持股9.12%

- 公众股东持股25%

其中,PF International及PF Global股权分布于30多名个人股东,他们主要是重组前公司旗下附属公司鹏飞设备及鹏飞建筑的股东

基石投资者方面:

引入三名基石投资者,包括:

中国高速传动(00658)认购3,000万元股份

江苏省苏中建设集团认购2,340万元股份

Peak Holding认购2,900万元股份

按中间价计算,约占发售股份50.1%,设六个月禁售期。

资金用途:

假设发售价将为1.315港元,股份发售所得款项净额将为1.214亿港元。其中,

约78.7%将用于投资一个制造具备最新焙烧及热解技术的回转窰项目;

约7.0%将用于一套直径八米或以上的、能够提供镗、铣及转动功能的多任务机床,以提高回转窑及粉磨设备系统产品制造的生产力及效率;

约6.8%将用于研发适用于回转窑的最新焙烧及热解技术;

约3.5%将用于市场推广活动;

约4.0%将用作营运资金用途。

③本人申购计划

预计一手中签率适中,本人放弃申购。

【免责声明】

上述内容仅做信息提供,不构成本人或者平台任何投资建议。

$中国抗体-B(03681)$ $华记环球集团(02296)$ $利华控股集团(01346)$