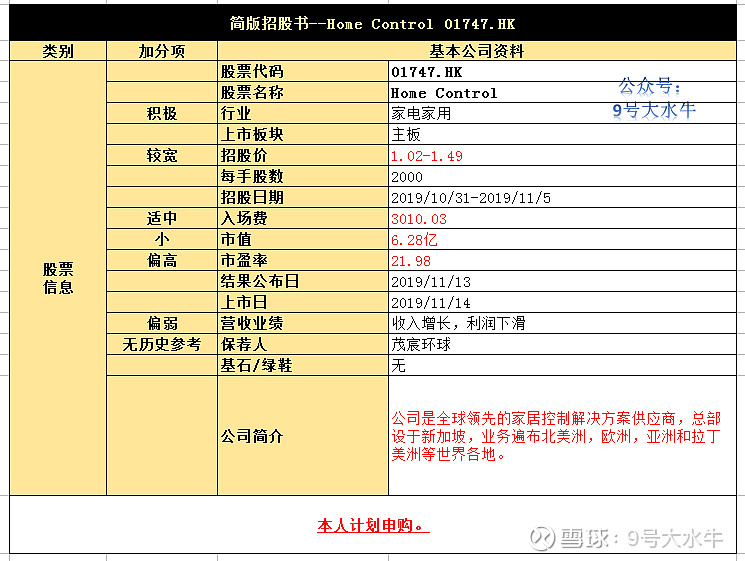

Home Control01747.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行1.25亿股,香港发售1250万股占10%,国际发售1.125亿股占90%,另有15%超额配股权。

每股1.02-1.49港元,每手2000股,预期11月14日上市,甲乙组各3125手。

该公司是全球领先的家居控制解决方案供应商,总部设于新加坡,业务遍布北美洲、欧洲、亚洲及拉丁美洲等世界各地。业务为向客户提供订制家居控制解决方案。

Home Control是行业第二大龙头,集团主要为服务运营商(「MSO」)、电视及互联网传送内容(「OTT」)设备品牌及/或彼等各自的供货商设计、开发、安排组装及销售遥控器。

集团已与享誉国际的 MSO、电视及 OTT 设备品牌就遥控器设计及开发建立全球合作伙伴关系。

截至2019年10月22日,集团有超过200项发明专利,包括获授专利及审查中专利,研发团队,获授多项认证,如 ISO 9001: 2015 及 ISO 14001: 2015 认证以及 TL 9000 认证,具备及设置现时全球仅有的两个之一的涵盖红外线及射频技术。

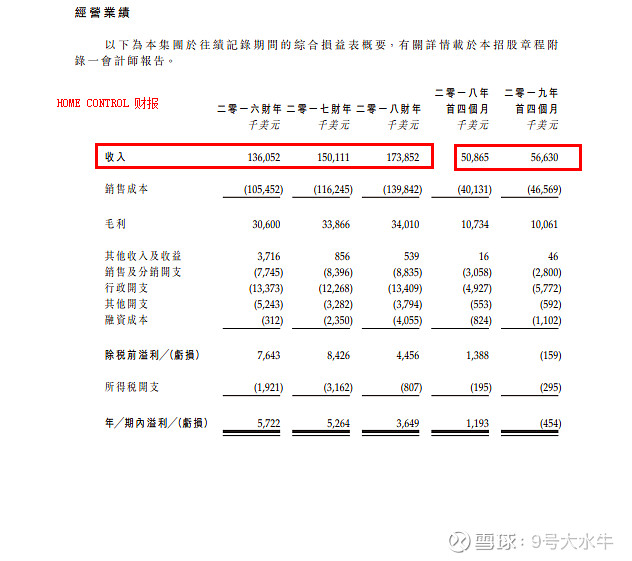

财务方面:

- 16至18年收入分别为1.36亿美元,1.50亿美元,1.74亿美元;

- 16至18年毛利分别为3060万美元,3386万美元,3401万美元;

- 16至18年纯利分别为572万美元,526万美元,365万美元。

估值方面:

以上限价1.49元计算,市值约7.45亿元,以18年纯利约365万美元(约2860万港元)计算,市盈率约26倍,和家电家用行业平均市盈率相比,公司估值较高,不算吸引。

首次公开发售前投资者:无

股权方面:

- NHPEA持股75%,控股股东是亚太地区领先的私募股权投资者之一,NHPEA Cayman唯一股东是摩根士丹利私募股权部管理的基金NHPEA L.P.。

- 公众持股25%

资金用途:

所得款项净额约1.07亿港元(以发行价中位数计算),其中,

约17.92%用作研发以及其他工作;

约28.91%用作于2021年前寻求策略投资或收购主力设计或开发OTT系统及╱或智能家居安保产品方面的公司或业务;

约17.35%用作于四年期内扩大专业销售团队以支持业务扩展;

约8.26%用作扩展中国以外地区的供应链足迹以及加强供应链管理及投资;

约19.82%用作偿还贷款;

约7.74%用作集团的营运资金及一般企业用途。

③本人申购计划

预计一手中签率较低,本人计划申购。

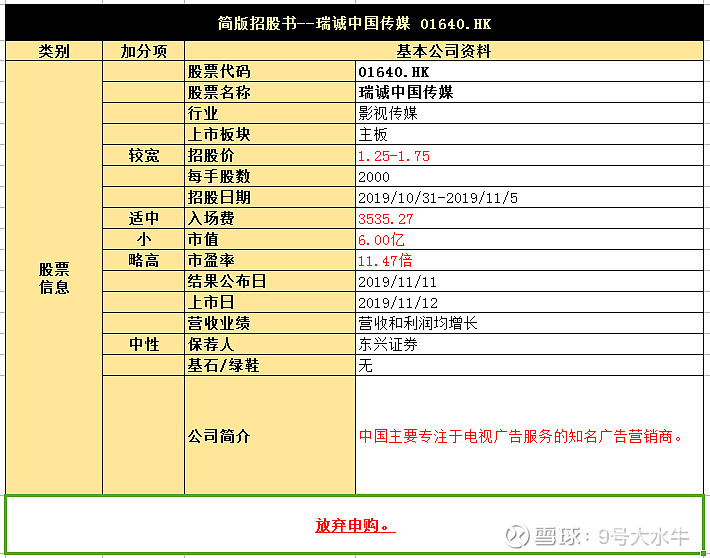

瑞诚中国传媒 01640.HK

①基本公司信息和经营业绩

②综合点评

该公司拟全球发售1亿股,其中香港发售1000万股占10%,国际配售9000万股占90%,另有15%超额配股权。

发售价每股1.25港元-1.75港元,每手2,000股;预期11月12日上市,甲乙组各2500手。

公司为在中国主要专注于电视广告服务的知名广告营销商,根据灼识咨询报告,按照2018年电视广告收益计算,瑞诚传媒在中国约5000家电视广告媒体营销商中位于第十,市场占有率约为0.3%。

瑞诚中国传媒曾于2016年8月挂牌新三板。公司以“北京瑞诚广告股份有限公司”主体公司登陆新三板,证券简称是“瑞诚股份(838285,已退市)”。

2018年10月9日,该公司从新三板终止挂牌。

财务方面:

- 16至18年收入分别为3.13亿元,6.6亿元,7.83亿元人民币;

- 16至18年毛利分别为4332万元,8336万元,9561万元人民币;

- 16至18年纯利分别为1576万元,3774万元,4662万元人民币;

- 16至18年经调整纯利分别为人民币1576万元,3774万元,5076万元。

估值方面:

以上限价1.75元计算,市值约7亿元,以18年经调整纯利约5076万元人民币计算,市盈率约12倍,业务吸引力一般,估值不吸引。

首次公开发售前投资者:

王泽丽女士于2018年10月31日以0.37港元认购845万股股份,较发售价中间价折让约75.3%

刘阳女士于2018年12月19日以0.37港元认购294万股股份,较发售价中间价折让约75.3%

孙先生于2019年4月3日以0.75港元认购297万股股份,较发售价中间价折让约50%

以上均设6个月禁售期。

股权方面:

- 盈恒持股40.43%

- 巨佳持股9.19%

- 其他股东持股25.48%

- 公众持股25%

资金用途:

所得款项净额总数将约为101.1百万港元(以发行价中位数计算),其中,

约47.7%用于加强财务状况;

约30.0%用作进一步发展数字广告业务;

约12.3%用于进一步发展户外广告业务;

约10.0%用于加强企划及数据分析能力。

③本人申购计划

预计一手中签率较低,放弃申购。

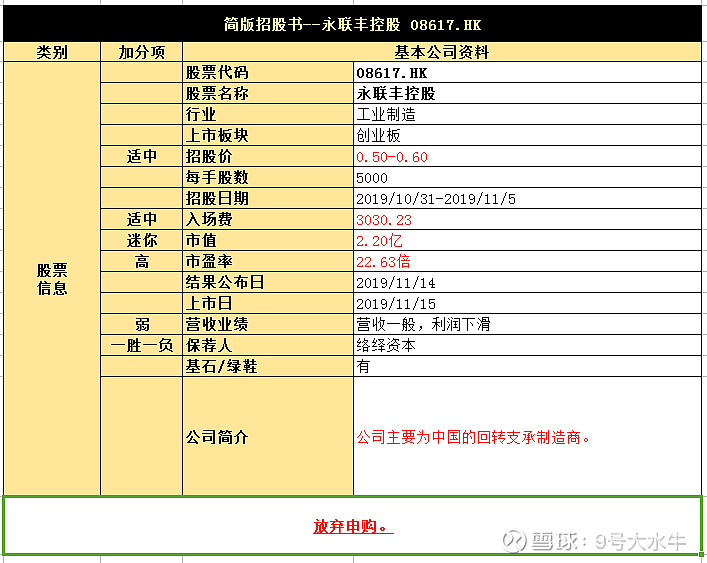

永联丰控股 08617.HK

①基本公司信息和经营业绩

②综合点评

拟发售1亿股,其中公开发售1000万股占10%,配售9000万股占90%;

发售价每股0.50港元-0.60港元,每手5000股;预期11月15日上市,甲乙组各1000手。

东莞共荣精密机械有限公司的控股公司永联丰集团控股有限公司 Best Linking Group Holdings Limited主要为中国的回转支承制造商,而集团生产的回转支承乃部分大型机械及设备必备的传动部件。

回转支承乃部分大型机械及设备必备的传动部件,可确保物件之间的相对旋转运动,同时承受轴向力、径向力及倾斜扭矩。

回转支承广泛应用于多个领域,如建造机械及设备、风力发动机、军事装备及器械、机械人等。

根据行业报告,集团能够制造符合适用日本工业标准的回转支承,而该标准对回转支承的产品要求较世界很多国家更为严格。集团拥有多元化的客户基础,包括来自香港及中国的客户以及来自新加坡、马来西亚、北爱尔兰、美国、日本及泰国等国家的海外客户。

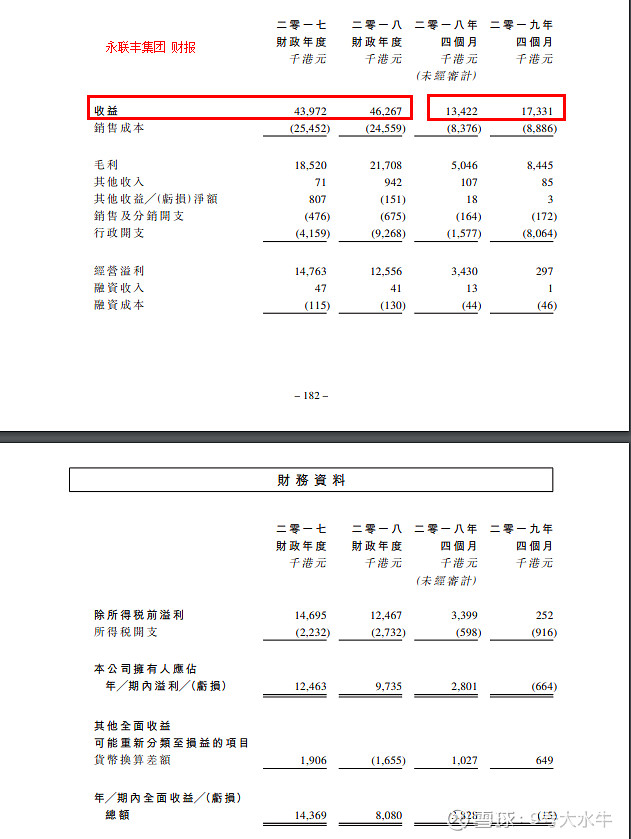

财务方面:

- 17至18年收入分别为4397万元,4627万港元;

- 17至18年毛利分别为1852万,2171万港元;

- 17至18年纯利分别为1246万元,973万元港元。

估值方面:

以上限价0.6港元计算,市值约2.4亿港元,以18年纯利约973万港元计算,市盈率约24倍,相比个位数的工业制造业来说,估值明显偏高。

首次公开发售前投资者:无

股权方面:

-陈煜彬先生持股75%

- 公众持股25%

基石投资者:

鼎丰集团(06878)同意认购按发售价以合共900万港元可购买数量的股份,占比16.4%,且设6个月禁售期。

鼎丰集团及其附属公司主要从事提供资产管理服务;融资租赁服务及金融服务。

资金用途:

假设发售价为0.55港元,净筹约3100万港元,其中,

约60.6%将用于提升及扩展产能;14.6%将用于扩大市场份额及加强营销力度;

约7.6%将用于提高自动化水平;

约6.0%将用于设立ERP系统;

约5.0%将用于扩充财务部门;

约0.8%将用于加强员工培训;

约5.4%将用作集团一般营运资金。

③本人申购计划

预计一手中签率较低,放弃申购。

$永联丰控股(08617)$ $瑞诚中国传媒(01640)$ $HOME CONTROL(01747)$