4只新股?OR 4把镰刀?

咱也不敢问!咱也不知道!

中国天保集团 01427.HK

①基本公司信息和经营业绩

②综合点评

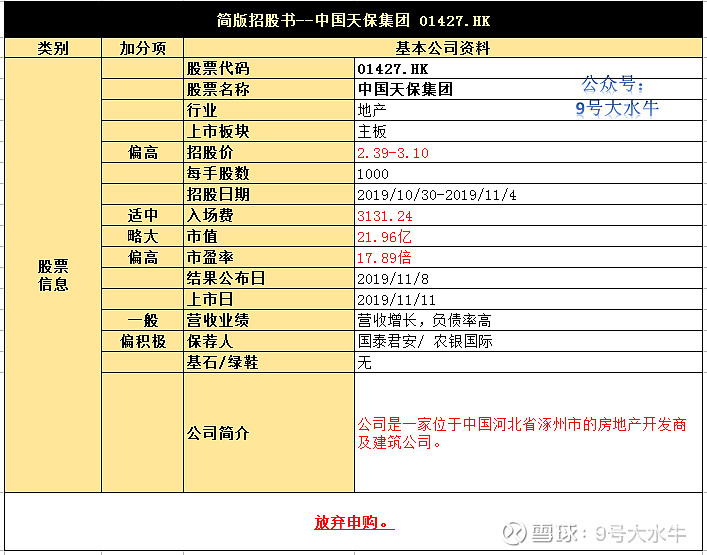

公司拟发行2亿股,香港发售2000万股占10%,国际发售1.8亿股占90%,另有15%超额配股权。

每股2.39-3.1港元,每手1000股,预期11月11日上市,甲乙组各10000手。

该公司为一家位于中国河北省涿州市的房地产开发商及建筑公司,从事广泛的房地产开发活动,如规划设计、建设工程以及物业销售、投资及运营。

截至2019年8月31日,该公司已拥有包含20个房地产项目的多元化组合,其中包括18项住宅物业、一项投资物业及一间酒店,其全部由该公司拥有及开发。

中7个项目位于涿州,13个项目位于张家口,公司所收购的土地储备也主要集中在涿州及张家口。

据了解,位于张家口的天保新城项目售价已是三连降,2017年一期均价为4604元/平,2018年一期均价降低至4521元/平,2018年二期均价更是仅有3399元/平。

财务方面:

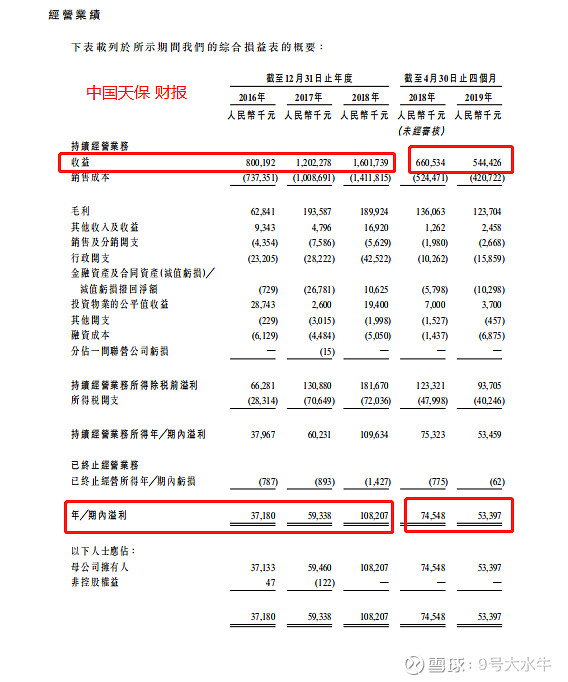

- 16至18年收入分别为8亿,12亿,16亿元人民币;

- 16至18年毛利分别为6284万元,1.94亿元,1.89亿元人民币;

- 16至18年年期内溢利分别为3718万元,5933万元,1.08亿元人民币。

另有数据显示,2018年天保集团的净负债率为41.4%,显著低于中国房地产开发行业平均水平。

但截至2019年4月30日,公司净资产负债率攀升至149.5%。

资料显示,净资产负债率的大幅攀升主要由重组(收购天保企业管理)造成。不

过,待公司上市后募集资金回充资本金,资产负债率仍会重回较低水平。

首次公开发售前投资者:

吴女士于2019年3月20日2.50港元价格认购天保企业管理1%股权,上市后持股0.75%,较发售中间价折让9.09%,且无禁售期。

股权方面:

- 上市后

集团主席李保田先生持股71.57%

公众持股28.43%

资金用途:

假设发售价为每股股份2.75港元且超额配股权未获行使,全球发售净筹约4.56亿港元,其中,

约50%预期将用作通过在京津冀地区城市中寻求并收购地块增加土地储备,以进一步扩展房地产开发业务至文化旅游地产及医疗地产;

约20%预期将用作为在建房地产项目建设提供资金,包括天保湖山大院及中都庄园;

约20%预期将用作为截至最后实际可行日期于未完成合同金额中的建筑项目提供资金;

约10%预期将用作营运资金及一般企业用途。

③本人申购计划

普通的房地产开发商一枚,负债率较高,公司无亮点,预计一手中签率60%-70%左右,本人放弃申购,仅供参考,不作为投资建议。

SPROCOMM INTEL 01401.HK

①基本公司信息和经营业绩

②综合点评

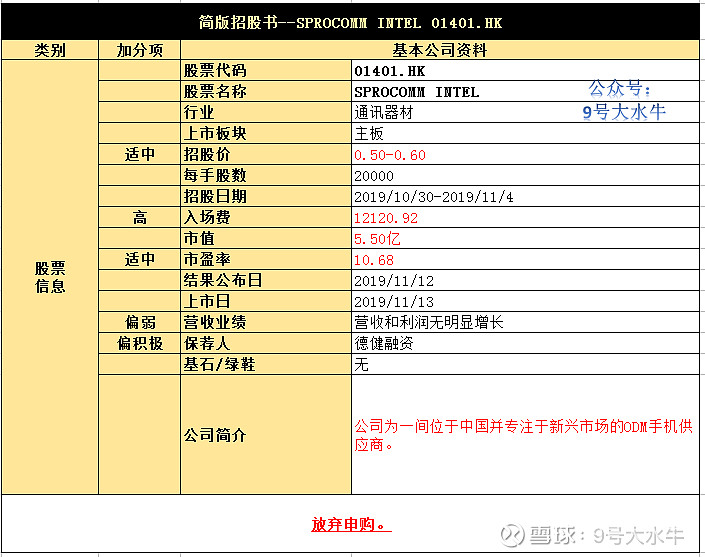

SPROCOMM INTEL(01401)于2019年10月30日-11月4日招股,公司拟发行2.5亿股,香港公开发售2500万股占10%,国际发售2.25亿股占90%,另有15%超额配股权。

每股0.5-0.6港元,每手2万股,预期11月13日上市,甲乙组各625手。

该公司为一间位于中国并专注于新兴市场的ODM手机供应商,主要从事按ODM基准研发、设计、制造及销售手机及手机的印刷电路板组装,市场涵盖全球逾15个国家,并策略性地专注于印度及其他需求不断上升且人口众多的新兴市场。

客户包括印度、泰国、中国、亚洲其他国家及全球其他地区的多家当地最大的品牌手机供应商、电信运营商及贸易公司。

财务方面:

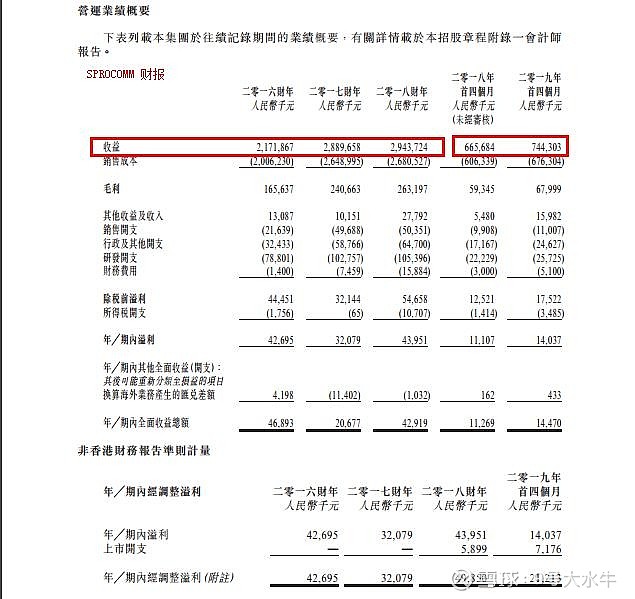

- 16至18年收入分别为21.72亿元,28.89亿元,29.43亿元人民币;

- 16至18年毛利分别为1.65亿元,2.41亿元,2.63亿元人民币;

- 16至18年年期内溢利分别为4269万元,3207万元,4395万元人民币。

估值方面:

以上限价0.6港元计算,市值约6亿元,以18年经调整盈利约4395万元人民币计算,市盈率约13.65倍,估值较高。

首次公开发售前投资者:

JZ Capital于2018年9月3日以0.13港元认购深圳禾苗股份,持股10%,较发售价中间价折让约76.4%,且无禁售期。

资金用途:

所得款项净额合共将为9600万港元(以发行价中位数计算)。其中,

约46.0%将用作提高泸州厂房装配印刷电路板组装的产能;

约16.8%将用作增强研发能力;

约10.2%将用于增加销售及市场推广力度;

约6.7%将用于升级的电脑硬件、软件及ERP系统;

约10.4%将用于偿还上海研发中心的部分按揭银行贷款;

约9.9%将用于额外营运资金及其他一般公司用途。

③本人申购计划

甲乙组各625手,预计一手中签率极低,首日表现难以预计,典型庄股,资金充足+风险偏好高的搏一搏,本人放弃申购。

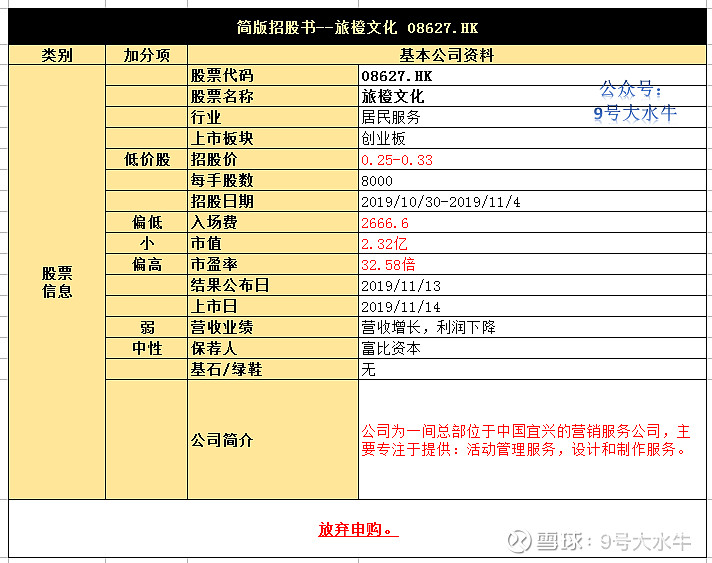

旅橙文化 08627.HK

①基本公司信息和经营业绩

②综合点评

该公司拟发售2亿股,其中公开发售2000万股占10%,配售1.8亿股占90%;

发售价每股0.25港元-0.33港元;每手8,000股;预期11月14日上市,甲乙组各1250手。

该集团为一间总部位于中国宜兴的营销服务公司,主要专注于提供活动管理服务;及设计及制作服务,该公司在今年3月递表港交所创业板,又在9月重新递表。

活动管理服务是公司担任活动经理,根据客户的要求策划各种文化、艺术、康乐及企业宣传活动。

设计及制作服务是公司设计及制作各种草图、图像及其他营销材料,如相册、传单、网站美学设计、包装、海报、广告等。

公司客户包括政府部门、村民委员会和国有企业、房地产公司、汽车分销商、工艺公司、艺术家,以及其他企业客户。

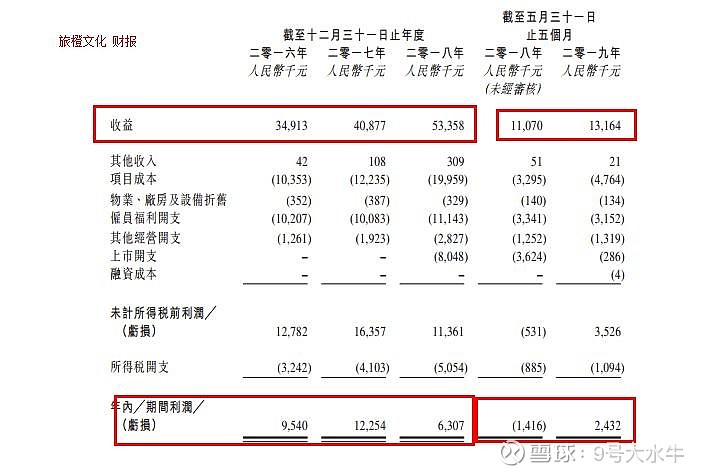

财务方面:

- 16至18年收入分别为3491万元,4087万元,5336万元人民币;

- 16至18年年期内溢利分别为954万元,1225万元,630万元人民币。

估值方面:

以上限价0.33港元计算,市值约2.64亿元,以18年经调整盈利约630万元人民币计算,市盈率约41倍,估值较高,业务不吸引。

首次公开发售前投资者:

何先生于2018年3月14日以每股约0.074港元持股7.5%,较发售价中间价折让74.5%,且自愿承诺6个月内禁售期。

范先生于2018年5月24日以每股约0.074港元持股15%,较发售价中间价折让74.5%,且自愿承诺6个月内禁售期。

资金用途:

假设每股发售价0.29港元,净筹约3087.2万港元。

约46.4%用于无锡及北京成立新分公司;

约24.3%用于设立销售及营销团队及加强营销;

约19.7%用于设立内部多媒体制作及设计团队;

约9.6%用于一般营运资金。

③本人申购计划

公司无亮点,唯一创业板小市值+低价股,保荐人一般,预计一手中签率10%左右,本来可以搏一搏,考虑公司估值较高,打新情绪有所下滑,本人放弃申购。

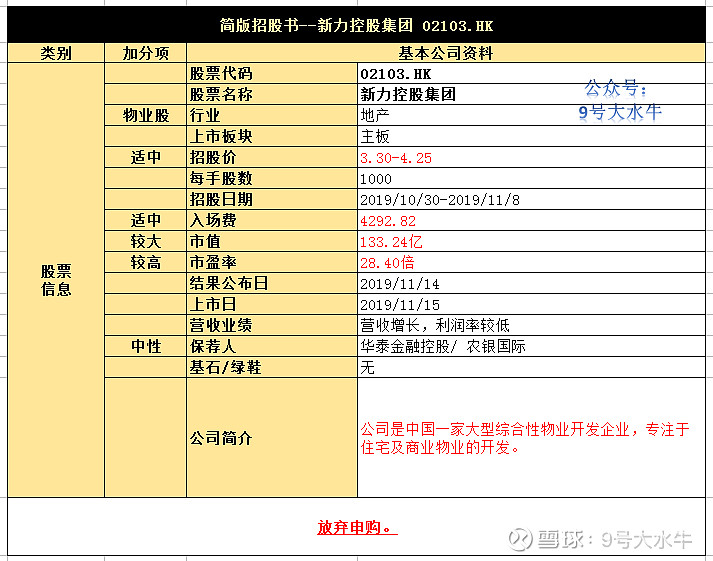

新力控股集团 02103.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行约5.29亿股,香港公开发售5294万股占10%,国际发售4.76亿股占90%,另有15%超额配股权。

每股3.3-4.25港元,每手1000股,预期11月15日上市,甲乙组各26470手。

该公司是中国的一家大型综合性物业开发企业,专注于住宅及商业物业的开发。成立于2010年,总部位于上海。

公司在江西省住宅物业开发企业中确立了领先地位,并拓展至长江三角洲地区、粤港澳大湾区及华中华西核心城市及其他高增长潜力地区。

截至2019年7月31日,公司应占的总土地储备约为1500万平方米,包括附属公司开发的1290万平方米物业项目及由合营公司及联营公司开发的210万平方米物业项目,可按相关项目的股权比例作出调整。

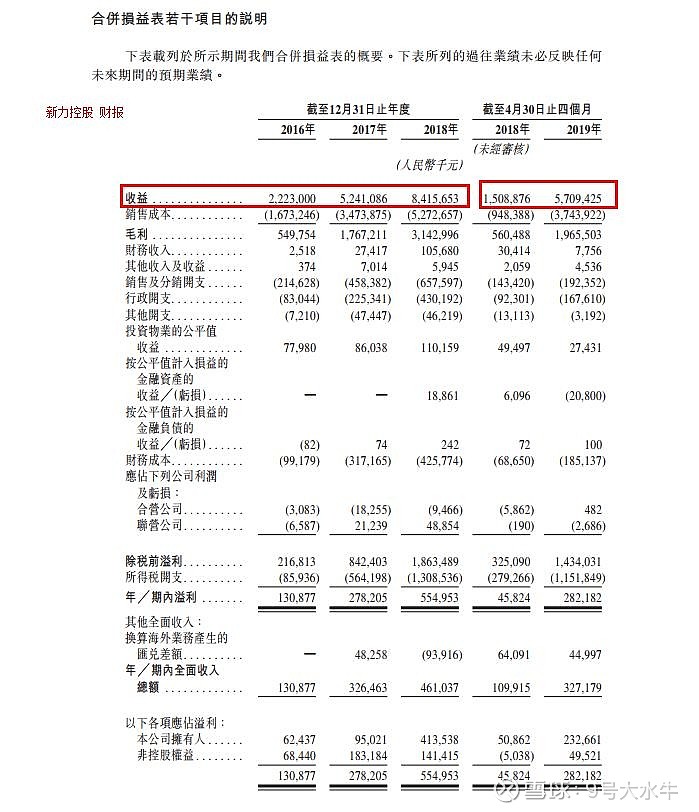

财务方面:

- 16至18年收入分别为22.23亿元,52.41亿元,84.16亿元人民币;

- 16至18年毛利分别为5.49亿元,17.67亿元,31.43亿元人民币;

- 16至18年纯利分别为1.31亿元,2.78亿元,5.55亿元人民币。

估值方面:

以上限价4.25港元计算,市值约149亿元,以18年经调整盈利约5.5亿元人民币计算,市盈率约27倍,估值较高。

首次公开发售前投资者:

菁永于2019年4月3日以每股约1.33港元持股0.85%股权,较发售价中间价折让约64.7%,且设6各月禁售期。

股权方面:

- 上市后

张先生持股84.1%

公众持股15.9%

资金用途:

假设超额配股权未获行且发售价为每股股份3.78港元,净筹约18.7亿港元,其中,

约60%将用于现有项目开发建设,包括物业开发项目的建设成本,即成都双流92亩、无锡滨湖120亩及合肥新站102亩;

约30%将用于偿还项目发展的部分现有计息借款;

约10%将用于一般营运资金。

③本人申购计划

无基石+估值较高,和之前蓝光嘉宝是同一个保荐人,预计一手中签率100%,基本面和蓝光物业相比较差,本人依然无计划申购。

$新力控股集团(02103)$ $SPROCOMM INTEL(01401)$ $旅橙文化(08627)$