远大住工 02163.HK

①基本公司信息和经营业绩

②综合点评

该公司拟全球发售约1.22亿股,其中10%香港发售1218.72万股,90%国际发售1.1亿股,另有15%超额配股权。

发售价每股9.68-12.48港元,每手300股,入场费3781.73港元,预期11月6日上市,甲乙组各20312手。

公司以PC构件制造业务、PC生产设备制造业务及施工总承包业务三个分部开展业务。按2018年收益计,公司是同时具备PC构件制造和PC生产设备制造能力的全球最大装配式建筑服务提供商。

远大住工此前曾在1月16日第一次向香港交易所提交招股资料,由于资料失效在7月22日再次递表。

最早,远大住工在2016年6月15日在新三板挂牌上市,代码为837715,此后没有股份通过股转系统进行交易,10个月后于2017年4月10日从新三板摘牌。

财务方面:

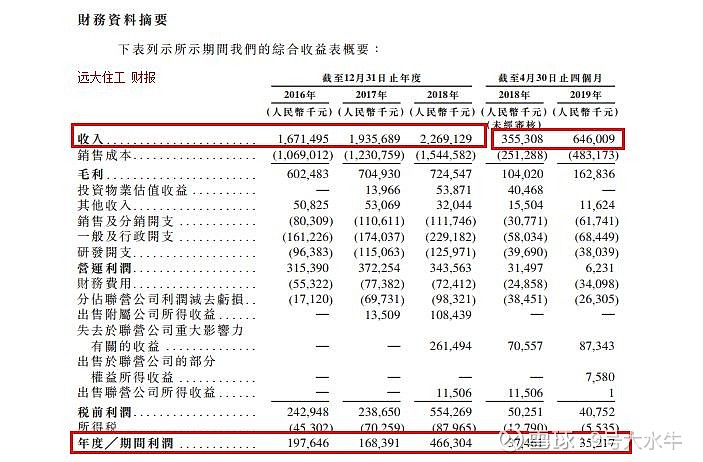

- 16至18年收入分别为16.7亿元,19.3亿元,22.69亿元人民币;

- 16至18年毛利分别为6.02亿元,7.05亿元,7.25亿元人民币;

- 16至18年纯利分别为1.98亿元,1.68亿元,4.66亿元人民币。

基石投资者方面:

中联重科国际贸易(香港)有限公司,占比17.25%

长沙市长投产业投资有限公司,占比16.43%

长青商务有限公司,占比2.20%

总共占比35.88%,且设6个月禁售期。

其中,长青商务有限公司为金地(集团)股份有限公司(600383.SH)的间接全资附属公司,主要从事房地产开发,在2019中国房地产500强测评榜排名第16位。

股权方面:

- 张剑持股74.79%

- 公众持股25.21%

资金用途:

远大住工上市所得款项净额约12.375亿港元(以发行价中位数计算)。其中,

约45%用于拓展PC构件制造业务;

约20%用于拓展海外市场;

约15%用于研发和拓展智能装备业务;

约10%用于研发和打造装配式建筑产业智能服务平台;

约10%用于营运资金及一般公司用途。

③本人申购计划

保荐人渣渣+甲乙组各20312手中签率较高+招股价较高,

本人计划观望为主,不计划申购。

信基沙溪 03603.HK

①基本公司信息和经营业绩

②综合点评

公司发行3.75亿股,包括3亿股新股及7500万股销售股份。其中90%为国际发售3.375亿股,10%为公开发售3750万股,另有最多15%超额配股权。

每股发行价0.9港元-1.1港元(单位下同),每手3000股,预期11月8日上市,甲乙组各6250手。

截至2019年4月30日,公司于中国广州及沈阳拥有三家酒店用品商城和两间家居用品商城,合共总建筑面积约为36.3万平方米,总可出租面积约为27万平方米,总已出租可出租面积达到23万平方米,平均出租率为85.2%。

信基沙溪的主要收益来自租金收入。

2016年-2019年4月,信基沙溪的租金收入分别为17854.9万元、18329.5万元、24394.9万元和8062.9万元,分别占总收入的85.5%、87.3%、86.7%和87.5%。

此外还有销售货品、展览管理服务及物业管理服务收入。

财务方面:

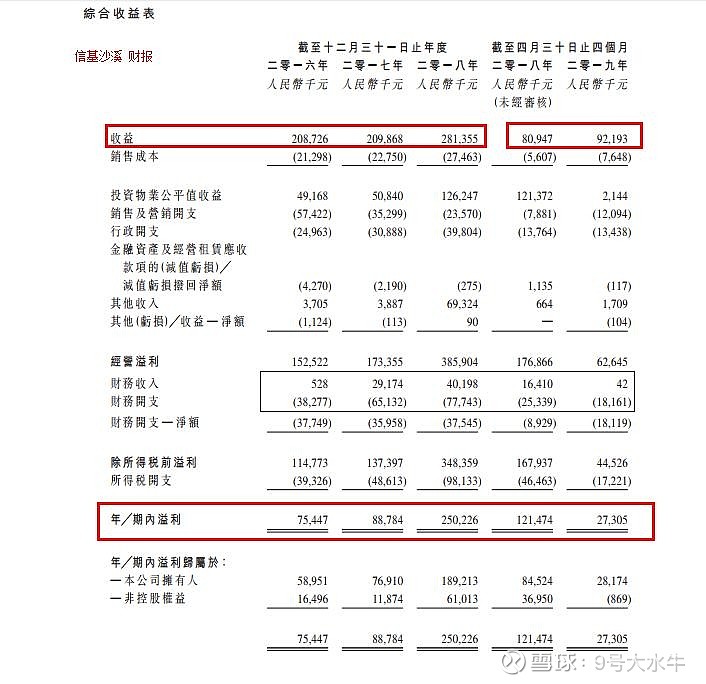

- 16至18年收入分别为2.09亿、2.10亿、2.81亿人民币;

- 16至18年纯利分别为0.59亿、0.77亿、1.89亿人民币

导致利润数据大幅波动最主要的原因,是公司投资物业公平值变动。

数据显示,公司2016年-2018年及2019年前四月,投资物业公平值收益除税后分别贡献净利润分0.37亿元、0.38亿元、0.95亿元及160万元,对净利润影响巨大。

同时,2018年还有0.66亿元拆迁补偿的影响,因此才会出现2018年净利润数据暴涨,而2019年投资物业公平值大幅下降,又导致了2019年前四月的利润数据出现大幅下滑。

在去除投资物业公平值收益、拆迁补偿、关联方贷款的利息收入因素后,公司2019年前四月核心净利润为0.31亿元,同比去年同期的0.21亿元是保持租金提升以后的增长态势。

股权方面:

- IPO前:

汉泉投资持股35.8%

佐挺投资持股23.4%

伟新发展持股12.3%

汇群投资持股7.8%

骏杰投资持股6.1%

福田投资持股4.6%

展鹏投资持股10.0%

- 首次公开发售前展鹏投资认购130万港元股份,每股1.083港元,且无任何禁售安排。

资金用途:

以发售价中位数1港元计,预计公司此次上市集资所得款项净额约为2.358亿港元,

其中,

约26.1%用作就商城的建筑成本及销售及营销成本偿还银行借款;

约73.9%用于在成都、郑州以及福州三座新商城的项目发展。

③本人申购计划

股权分散+保荐人偏弱+基本面无亮点,预计中签率30-40%左右。

持币观望,不计划申购。

温岭工量刃具 01379.HK

①基本公司信息和经营业绩

②综合点评

该公司拟全球发售约2000万股,其中香港发售200万股,国际发售约1800万股,另有15%超额配股权。

发售价6.25港元-6.75港元;每手500股;预期11月6日上市,甲乙组各2000手。

中国知名工量刃具交易中心运营商,成立于2003年,拥有、经营及管理位于中国浙江省温岭市温峤镇前洋下村的交易中心,公司主要业务活动及收益来源主要来自经营工量刃具行业交易中心的物业租赁业务。

公司的主要业务活动及收益来源主要来自:经营工量刃具行业交易中心的物业租赁业务。

公司致力于将该项于工量刃具行业的物业租赁业务扩张至产业园。

公司的交易中心为拥有地库的建筑面积合共约7.42万平方米的四层商业综合楼,其中总计约7.18万平方米的建筑面积持作投资目的及总计约2387.2平方米的建筑面积用作公司的自有办公室。

财务方面:

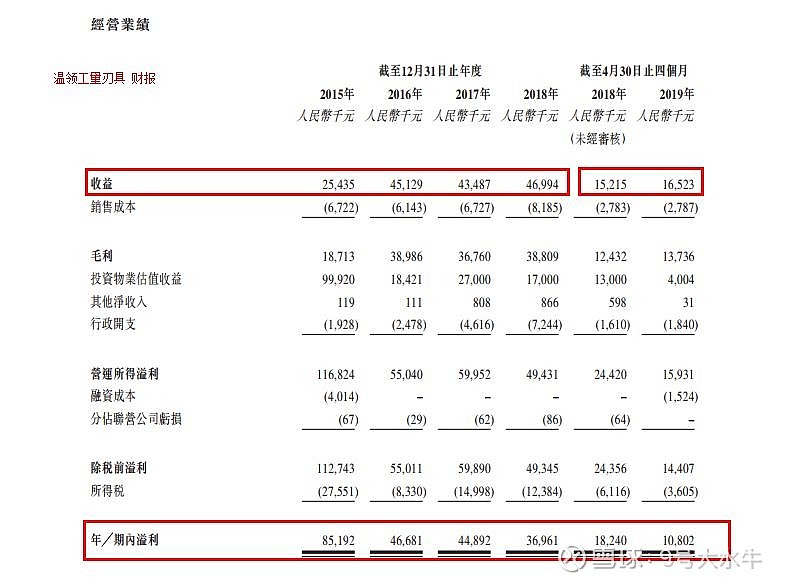

- 16至18年收入分别为4512万元,4348万元,4699万元人民币;

- 16至18年毛利分别为3898万元,3676万元,3880万元人民币;

- 16至18年经调整纯利分别为3286万元, 2464万元, 2447万元人民币。

股权方面:

上市后:

- 市场集团、市场开发服务中心、峤岭投资、温峤镇人民政府、茅威投资、茅洋村股份经济合作社、茅洋村委会、前洋投资、前洋下村股份经济合作社、前洋下村委会、上宇投资、上街村股份经济合作社、上街村委会、中街和德投资、中街村股份经济合作社、中街村委会、博涛投资、许宅村股份经济合作社、许宅村委会、张老桥投资、张老桥村股份经济合作社及张老桥村委会为一致行动人士,合共持股72.75%

- 黄玉根先生持股2.25%

- H股公众股东持股25%

估值方面:

以上限价6.75元计算,市值约5.4亿元,以18年经调整盈利约2447万元人民币计算,市盈率约19.2倍,估值较高,靠交易中心,公司已失去盈利增长能力。

资金用途:

全球发售所得款项净额8170万港元,

约70%将用于为建立及建造产业园的成本及开支提供部分资金,以扩张公司于工量刃具行业的覆盖面;

约20%将用于为三楼的进一步开发提供资金;

约10%用于一般营运资金及其他一般企业用途。

③本人申购计划

持币观望,不计划申购。

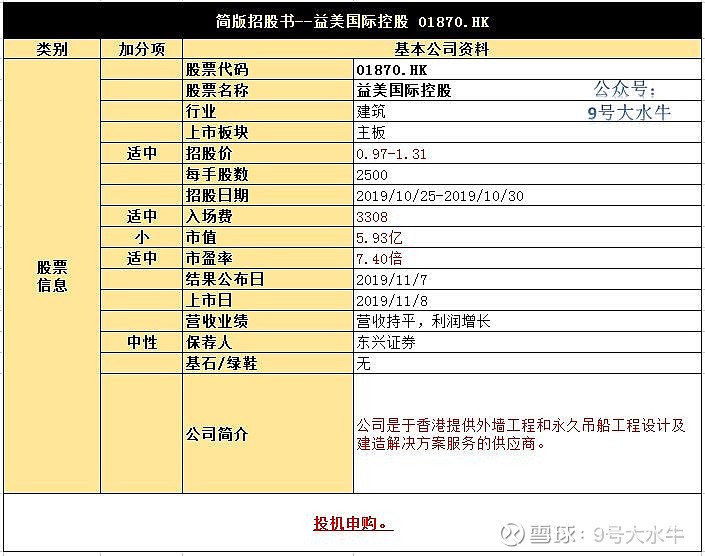

益美国际控股 01870.HK

①基本公司信息和经营业绩

②综合点评

公司发行1.3亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。

每股发行价0.97港元-1.31港元(单位下同),每手2500股,预期11月8日上市,甲乙组各2600手。

益美国际成立于1989年,是香港一家提供外墙工程及永久吊船工程设计及建造解决方案服务的供应商。

根据Ipsos报告,该公司是香港境内唯一提供一站式外墙工程以及永久吊船工程设计及建造解决方案的服务供应商。

据Ipsos报告,外墙工程行业约有30至40个主要市场参与者,而永久吊船工程行业约有15个活跃市场参与者。

按2018年的收益计,公司在香港十大外墙解决方案服务供应商中排名第八,益美国际的市场份额为约4.7%;及按2018年的收益计,益美国际在香港五大永久吊船工程设计及建造解决方案服务供应商中排名第一,市场份额为约49.9%。

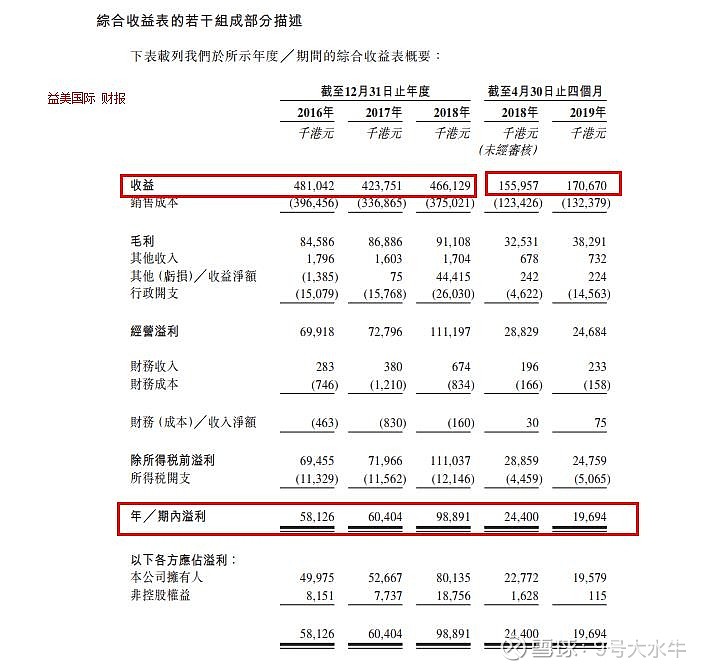

财务方面:

- 16至18年收入分别为4.8亿元、4.23亿元,4.66亿元人民币;

- 16至18年毛利分别为8458万元,8688万元,9110万元人民币;

- 16至18年纯利分别为5812万元,6040万元,9889万元人民币。

资金用途:

所得款项净额1.06亿元(以发行价中位数计算),

约55.5%用于为新项目的预付成本(不包括履约保证)提供资金;

约22.7%用于为新项目作出履约保证提供资金;

约8.0%用于雇用额外员工以扩充劳动力;

约3.8%用于购买企业资源规划系统及额外电脑设备;

约10.0%用于一般企业用途及营运资金。

③本人申购计划

香港老牌建造商+保荐人尚可,预计一手中签率较低,

本人计划少量申购,也可能持币观望,看孖展情况待定。

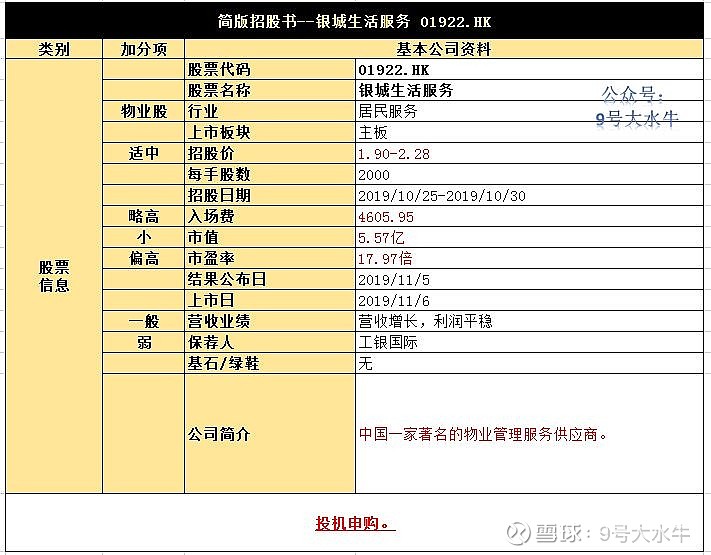

银城生活服务 01922.HK

①基本公司信息和经营业绩

②综合点评

该公司拟全球发售约6668万股,其中香港发售666.8万股,国际发售约6001.2万股;

发售价1.9港元-2.28港元;每手2000股;预期11月6日上市,甲乙组各1665手。

公司是中国一家著名的物业管理服务供应商,拥有逾20年行业经验,提供多元化的物业管理服务及生活社区增值服务。

银城生活有两大业务线,即物业管理服务及生活社区增值服务。

公司通过提供优质服务,由南京当地的物业管理服务供应商蜕变成为南京及江苏省首屈一指的物业管理服务供应商之一。

根据弗若斯特沙利文报告,于2018年,公司按收益计在南京及江苏省的物业管理服务供应商中分别排名第一及第五,并于2019年中国物业百强企业中名列第34位。

值得注意的是,港股市场还有一兄弟公司银城国际(01902-HK)于2019年3月上市,两家控股股东均为黄清平。

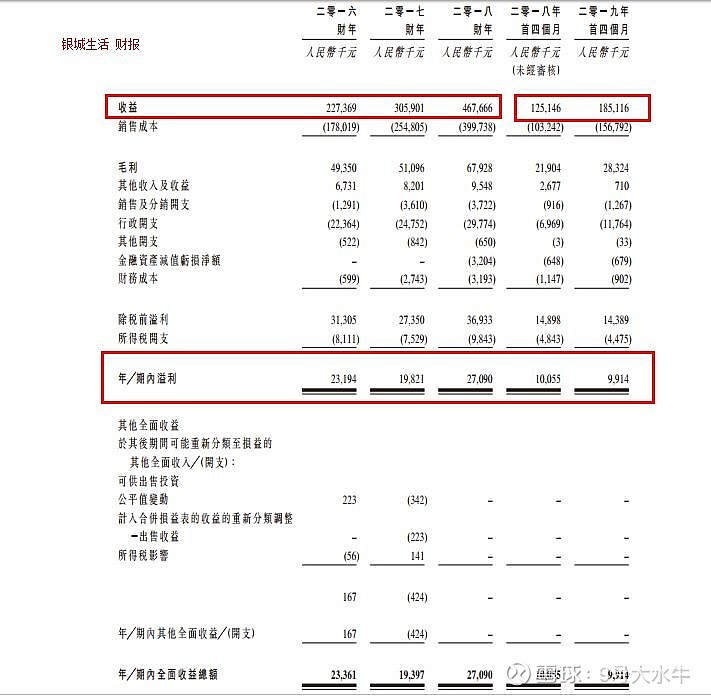

财务方面:

- 16至18年收入分别为2.27亿元,3.06亿元,4.68亿元人民币;

- 16至18年毛利分别为4935万元,5109万元,6793万元人民币;

- 16至18年纯利分别为2320万元,1980万元,2710万元人民币。

估值方面:

以上限价2.28元计算,银城生活服务市值约为5.58亿港元,公司2018年净利润2709万元计,市盈率超20倍,蓝光嘉宝服务IPO发行价37港元,对应2019年PE仅为13.3倍,该公司估值略高。

股权方面:

- 上市前:

黄先生持股54.56%

戴先生持股17.43%

朱林楠先生持股9.44%

谢先生持股7.25%

马先生持股6.72%

- 上市后:

黄先生持股40.91%

戴先生持股13.07%

朱林楠先生持股7.08%

谢先生持股5.44%

马先生持股5.04%

股息方面:

2016至2018年派息分别为290万元,0元,420万元人民币,未来有将税后净利润25%股息计划。

资金用途:

全球发售所得款项净额约1.03亿港元,

约60.0%将用作收购或投资位于长江三角洲地区大都市的公司;

约15.0%将用作于智能系统方面作出投资,透过购买或升级在管物业的设备和设施;

约10.0%将用作升级内部信息技术系统;

约5.0%将用作继续招聘更多技术及管理人才,并为现有员工提供培训,以配合业务扩展所需;

约10.0%将用作营运资金及其他一般公司用途。

③本人申购计划

上次银城国际上市首日收平,暗盘-0.8%,本来不计划申购此股,看在物业股的份上,一手中签率较低,本人计划少量申购参与为主。

$银城生活服务(01922)$ $益美国际控股(01870)$ $远大住工(02163)$

港股美股打新交流

【公众号:9号大水牛】

总结:

本轮新股,本人以持币观望为主,

少量参与玩一玩,风险偏好低的,

也可以全部放弃,调整休息为主。