①基本公司信息和经营业绩

②综合点评

复宏汉霖是以研发为驱动和导向的生物制药公司,2010年成立于上海,在国内首家根据《生物类似药指导原则》(中国有关生物类似药评价及上市审批的权威法规)商业化推出单克隆抗体生物类似药,产品覆盖肿瘤、自身免疫性疾病等领域。

复宏汉霖在中国上海、中国台北以及美国加州均设有研发中心,公司已经建成了一支拥有239名资深研发人员的团队。

据招股书披露,其首款重磅产品HLX01汉利康(利妥昔单抗)于2019年5月进行商业化销售,成为首个上市的国产生物类似药。

另外还有三个核心产品, HLX02(曲妥珠单抗)、HLX03(阿达木单抗)、HLX04(贝伐珠单抗)是预期可在近期实现商业化的单抗生物类似药。

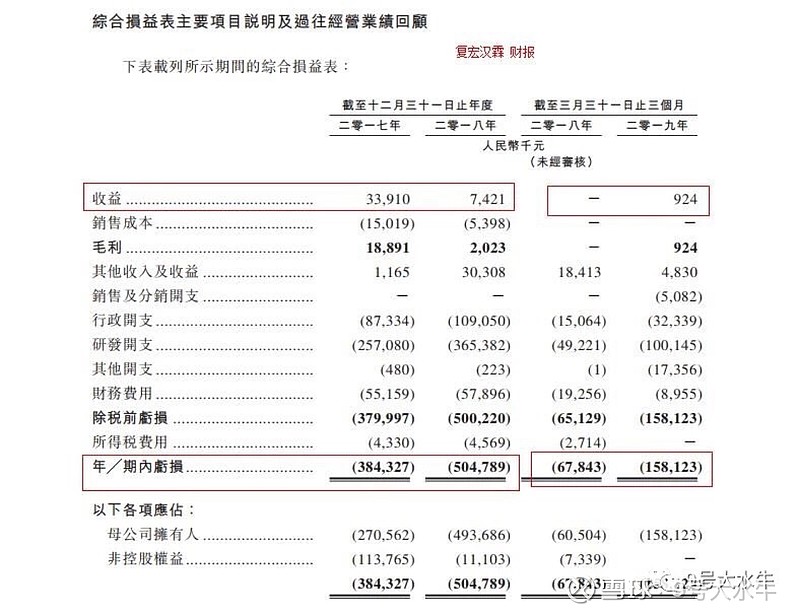

财务方面:

- 17至18财年收入分别为3391万元人民币,742万人民币,2019年第一季度收入为92.4万人民币;

- 17至18财年毛利分别为1889万人民币,202万人民币,2019年第一季度毛利为92.4万人民币;

- 17至18财年净利润亏损分别为-3.84亿人民币,-5.05亿人民币,2019年第一季度净利润为-1.58亿人民币;

- 17至18财年研发开支为2.57亿元、3.65亿元,2019年第一季度研发开支为1亿元人民币。

基石投资者方面:

- 卡塔尔投资局- 占比20.29%

- 内地生物制药公司Cayman Henlius(Cayman Henlius是公司联合创始人刘世高与姜伟东共同创办)- 占比2.26%

- A股上市公司舒泰神- 占比2.26%

- 深圳普泰投资旗下AVICT GLOBAL- 占比6.77%

资金用途:

若按发售范围中间价53.7元计,集资净额33.54亿元,其中:

约40%将用于持续进行的核心产品临床试验;

约15%将用于持续进行其他候选生物类似药;

约35%将用于持续进行的生物创新药的临床试验;

约10%将作为营运资金及一般企业用途。

认购情况:

截止时间:2019/9/13 下午14:15分认购尚未足额。

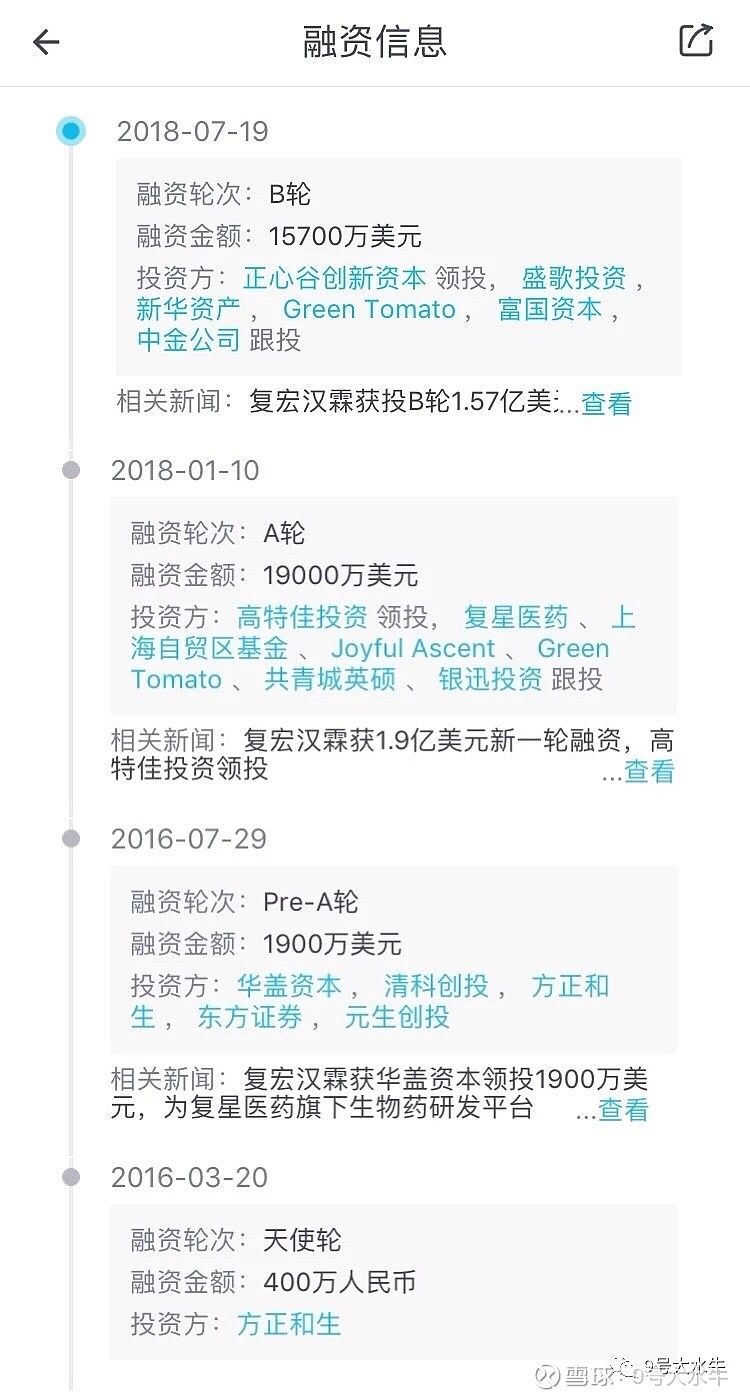

融资历史:

【带B的医药公司IPO对比】

③本人申购计划

港股市场,创新药服务商和疫苗等高景气细分领域,依然延续高增长,从18年-19年为盈利医药公司IPO表现来看,4涨1负2平,且受到资本市场青睐有加,信达生物和即将上市的复宏汉霖历史融资数据均达到5.6亿美元(统计为已披露信息,未披露的不包含其中)。

但是,复宏汉霖此次招股价格贵妇的价格,到底是想让一手党还是机构买单?目前尚不能判断,打新嘛,本来就是傻瓜式低风险套利,期待盈利的同时,时刻保持设置止损的理性,有时候分析越复杂,反而越不敢打,除了招股价格确实高,上市首日炒作空间没有想象力,就公司本身而言,没有硬伤。

【公众号:9号大水牛】

港股美股打新请➕关注

$复宏汉霖-B(02696)$ $SmileDirectClub(SDC)$ $10x Genomics(TXG)$

免责声明:

上述内容仅做信息提供,不构成本人或者平台任何投资建议。