【坤集团 00924.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

该公司发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权,以上限价0.6元计算,市值约6亿元(以18年经调整盈利约2535万元计算,市盈率约23倍)。

股权方面:

引入周大福(01929)执行董事及新世界发展(00017)执行董事郑志恒为基石投资者,斥资2000万元认购该股,若中间定价,约占发售股份14.5%,设六个月禁售期

上市后主要股东架构︰

- 主席洪维坤先生及一致行动人士持股75%

- 公众持股25%

财务方面:

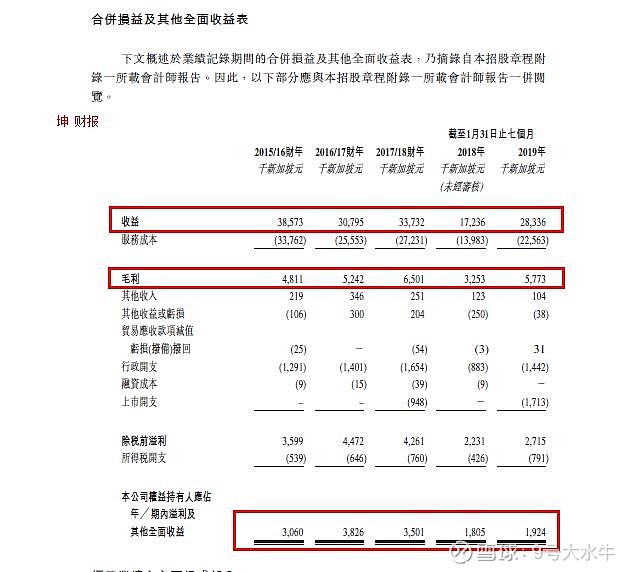

● 16至18年(载至6月底)收入分别为2.21亿元、1.76亿元、1.93亿元,18年7月至19年1月收入为1.62亿元

● 16至18年(载至6月底)毛利分别为2,761万元、3,008万元、3,731万元,18年7月至19年1月毛利为3,313万元

● 16至18年(载至6月底)纯利分别为1756万元、2196万元、2009万元,18年7月至19年1月纯利为1,104万元

● 16至18年(载至6月底)经调整纯利分别为1756万元、2196万元、2535万元,18年7月至19年1月经调整纯利为2,073万元(若扣除上市开支)

资金用途:

集资所得其中:

43%用于收购ME01工种(空调、制冷及通风工程)至少“L4”评级下注册的新加坡ACMV承建商;

15%用于招聘额外员工;

42%用作扩充物业、电机工程项目初期前期成本、购买额外机器及设备等。

对比宝燵控股(08601.HK)

相同的保荐人:汇富融资

类似的行业:一个是建筑领域工程顾问,一个是建筑机电供应商

市值大小:同为小市值,一个3.2亿,一个5.5亿

股东和基石:同为郑志恒先生

③申购建议

新加坡+汇富融资+股权集中=妖的一批

加上壳股资深玩家纷纷上线,近期大环境情绪较高,本人决定参与申购。

假如看完大水牛的分析,你依然纠结到底捉不捉这只妖股?

请参考一下你的个人投资风险偏好:

简单说,此股是咱们和庄的一场对赌:

假设你属于高风险偏好+近期打新赚钱了,跟庄家玩一把,说不定首日带咱们飞呢?1手输赢也就几百一千的事,愿赌服输,当隔空请庄吃饭了,反正前期利润垫底,无所畏惧;

假设你是稳健型投资者+近期打新亏损,可以规避一下风险,下周百威亚太控股临近招股,大家可以期待下。

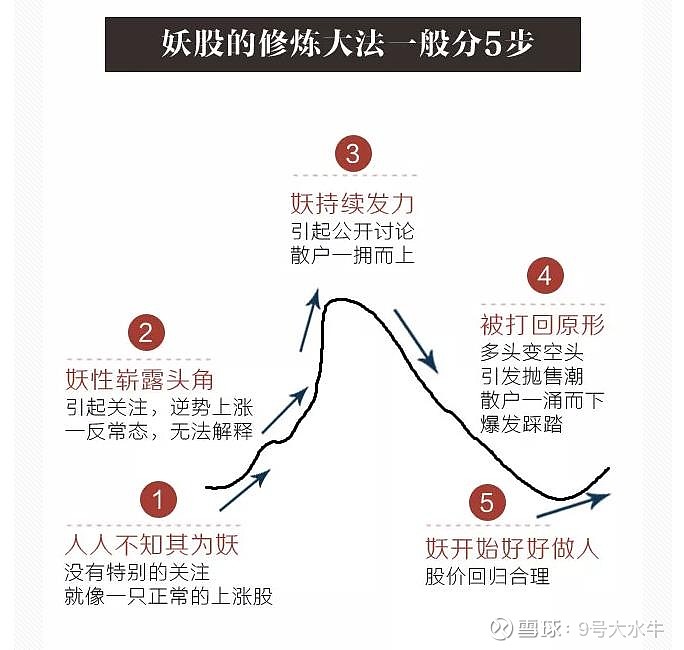

最后,分享一个妖股修炼大法给大家,妖股大起大落的太快我们没法想捉就捉,但是,至少要知道妖股是怎么走的,以至于下次再碰到时不会猝不及防。

$锦欣生殖(01951)$ $飞扬集团(01901)$ $植华集团(01842)$

点击 雪盈证券 开户链接

拥有全球优质资产

【欢迎关注公众号:9号大水牛】

获取港股美股优质IPO项目分析