先祝大家各位成年人,儿童节快乐鸭~

谁心里还不是住着一个小公举/小王纸呢?~

以下说说,5只新股到底申购哪些?放弃哪些?

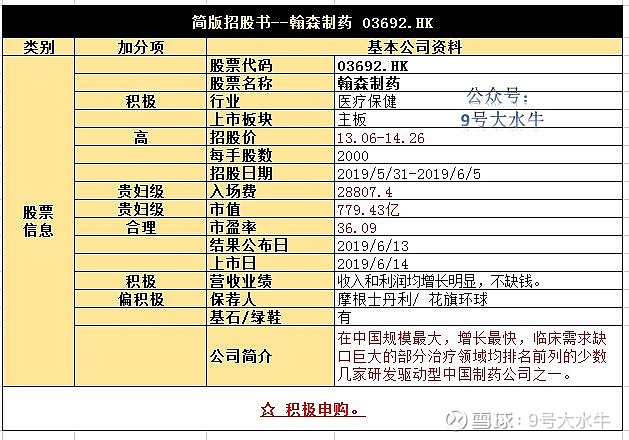

翰森入场费:28807.4

嘉涛入场费:2585.8

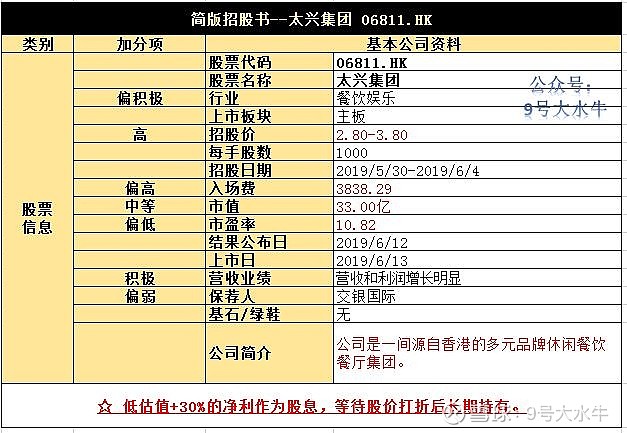

太兴入场费:3838.29

日照入场费:3050.43

东方入场费:6191.78

合计入场费:4.5万元

新股扎堆上市的最大问题,是什么?穷!

假设上4-5个账户一起打新,这一波的5只新股至少准备20万元,那么,如何挑选出高性价比,以及什么时间买入,合理安排好资金和时间,港股打新必备技能,以下说说这一波9号大水牛本人的操作策略,资金有限,重点选1-2只值博率高的,低估值且能长期持有的,这一波可能暂时不考虑占用资金。

经过取舍之后,剩下的就是投入,看准了新股,一定要敢于重仓,虽说打新也有风险,俗话说得好:“舍不得鞋子套不住狼”,放弃该放弃的,打该打的。

【翰森制药 03692.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

重点申购:☆

翰森制药(03692)5月31日-6月5日招股,公司发行5.51亿股,其中93%为国际发售,7%为公开发售,另有15%超额配股权。

据招股书,翰森制药主要聚焦于中枢神经系统、抗肿瘤、抗感染、糖尿病四大领域,此外还布局消化道和心血管治疗领域。

虽然公司的控股股东与恒瑞医药的实控人孙飘扬为夫妻关系,但两者的业务重叠较少,只涉及三种产品,包括两种广谱抗生素和一种镇咳药,占公司2018年上半年营收的0.66%。

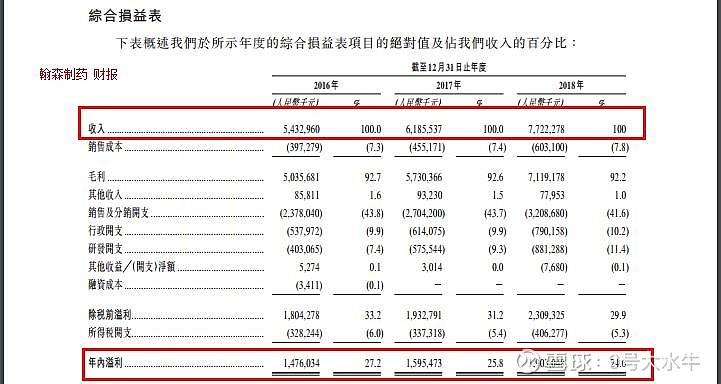

财务方面:

招股书显示,翰森制药2016年到2018年的收入分别为54.33亿元、61.86亿元和77.22亿元,2017年和2018年分别同比增长13.9%及24.8%。

净利分别为14.76亿元、15.96亿元和19.03亿元,期间分别同比增长8.1%和19.3%。

3年间,翰森制药的毛利率始终保持在92%以上,净利率虽然处于下滑状态,2018年仍高达24.06%。

除经营活动所得现金相当充裕,现金及现金等价物也比较庞大外,翰森制药每年均花费巨额购买理财产品。

2015-2017年及2018年上半年,翰森制药投资理财产品的净额分别是122.05亿元、47.73亿元、47.45亿元和34.84亿元。

股权方面:

翰森制药只是以境外公司身份通过间接持股方式100%控股运营实体江苏豪森药业集团;

根据股权结构,翰森制药作为境外上市主体,通过间接方式100%全资持股业务经营实体豪森药业,这相当于传闻多年要赴港股上市的豪森药业迈出实质性步伐。

江苏豪森已经是中国第一大的精神疾病类制药公司,早年以出色的“抢仿”能力而出名,是国内的首仿药“大佬”。

翰森制药有三位主要股东:

第一大股东Stellar Infinity的拥有人为钟慧娟女士及孙远小姐,持有公司78%的股权。

第二大股东Apex Medical持股19%,持有人为岑均达先生。

第三大股东高瓴则在2016年2月19日以1.8亿美金认购了公司300股优先股,获得当时经扩大已发行股本的3%。

基石投资者方面:

该公司已锁定新加坡政府投资公司(GIC)、博裕资本、汇桥资本、奥博资本等九名基石投资者共约3.3亿美元的认购金额。

其中新加坡政府投资公司GIC是九家基石投资者中认购最为迅速,计划认购7000万美元;其次是博裕资本认购的6000万美元。

股息方面:

公司根据2018年7月31日的董事会决议案,截至2018年6月30日的可分派储备宣派股息人民币40亿元,此等股息尚未支付,公司预期于未来二至三年结清此等股息。

资金用途:

假设超额配股权并无获行使,所得款项净额73.1557亿元(以发行价中位数计算):

● 45%用于研发项目、扩充公司的研发团队及于技术的投资;

● 25%用于生产体系,建设新生产线,升级现有生产设施并提高其自动化水平;

● 20%用于加强销售及学术推广;

● 10%用作公司的营运资金及其他一般企业用途。

③申购建议

公司无论从产品还是现金流来看,都属于优质贵妇级,更加有新加坡政府积极参与认购,除了贵,其他没毛病,本人积极参与申购。

【如何申购翰森制药$翰森制药(03692)$】

点击 雪盈证券 开户链接,

3分钟即可拥有港股美股账户,

立刻参与港股打新,

享受顶尖上市公司分红~

【嘉涛控股 02189.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

该公司发售2.5亿股,90%配售,10%公开发售,每股招股价为0.6元至0.64元,集资最多1.6亿元,上市开支约3180万元。

嘉涛控股是香港历史悠久的养老院运营商,为长者提供各式各样的养老服务,包括:

● 提供住宿、专业护理及照料服务、营养管理、医疗服务、物理治疗及职业治疗服务、心理及社会关怀服务、个人护理计划及康乐服务;

● 销售保健及医疗产品及提供额外医疗保健服务予院友。

截止2018年11月30日,嘉涛控股可为社会提供1129个宿位,月均平均入住率達96%。同时,嘉涛的安老服务体系以八间安老院及相应的基础养老服务为主,以保健品及医药品销售、健康理疗服务为辅,为公司稳定创收。

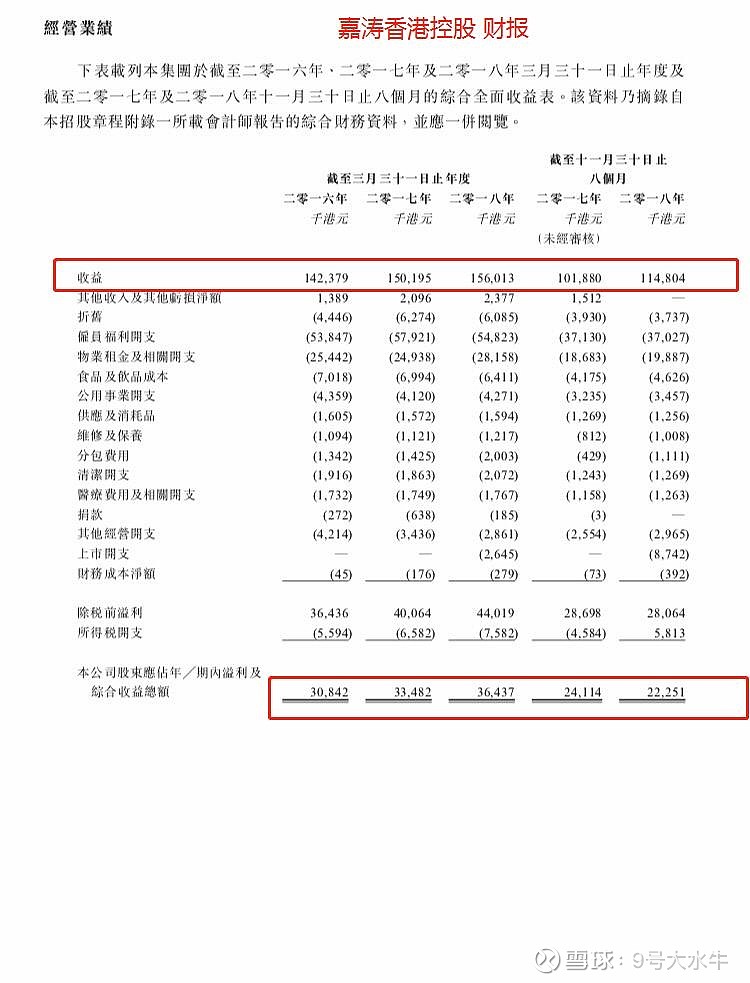

财务方面:

公司收入主要来自两大来源,即提供安老院服务及销售安老院相关货品,分别佔去年收入约85%及15%,

16至18年(载至3月底)收入分别为1.42亿元、1.5亿元、1.56亿元,18年4月至11月收入为1.14亿元

16至18年(载至3月底)纯利分别为3084万元、3348万元、3643万元,18年4月至11月纯利为2225万元

16至18年(载至3月底)经调整纯利分别为3084万元、3348万元、3908万元,18年4月至11月经调整纯利为3099万元(若不涉及上市开支)

但是,嘉涛控股的负债率一直比较高,截止2018年11月30日为69.2%,流动负债将近5000万,其中约2400万为银行借款,不过好在大约1760万为期限超过五年的长期借款,加上上市带来的现金流,未来嘉涛控股不用担心现金问题。

上市后主要股东架构︰

- 魏女士及一致行动人士持股62.4%

- 林罡先生持股12.6%

- 公众持股25%

资金用途:

其中:

● 73.8%用作成立6间新护理安老院;

● 23.3%用于重续及升级安老院舍设施;

● 1.6%用作一般营运资金,余款用于升级资讯科技系统及软件。

③申购建议

行业稀缺,炒题材的话,此股尚有想象空间,且入场费较低,假如下限定价,此股尚有炒作空间,建议申购,具体情况参考孖展情况可做调整。

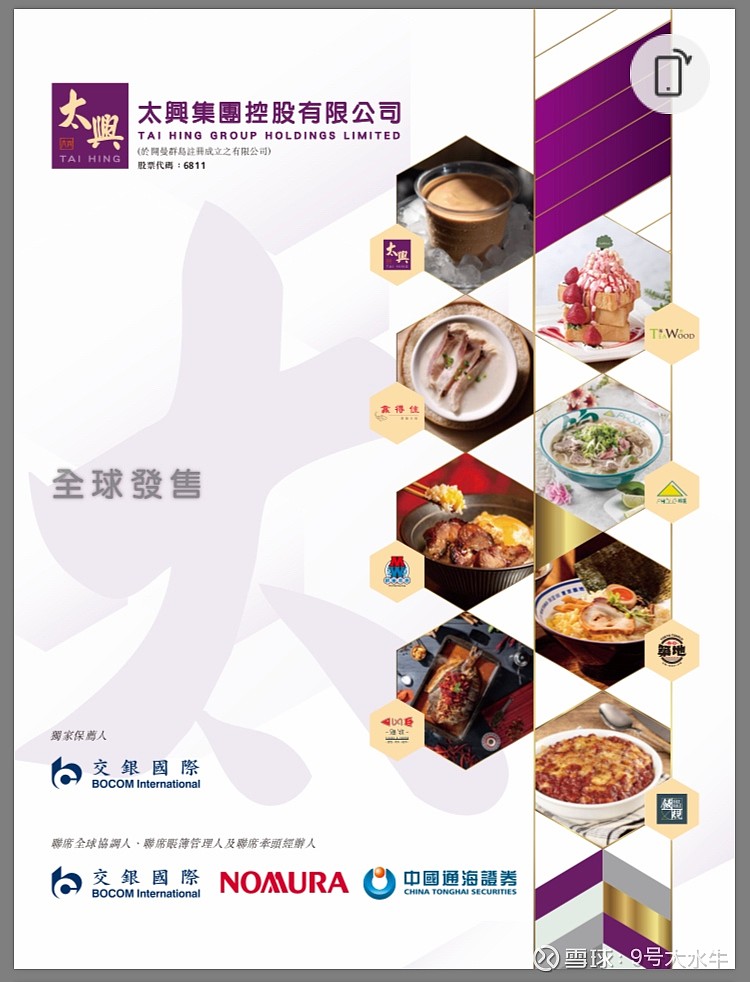

【太兴集团 06811.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

公司公开发售部份集资额为7至9.5亿元。公司拟发行2.5亿股,其中90%为国际发售,10%为公开发售,另有15%超额配售权。

每股发行价2.8港元-3.8港元,每手1000股,预期2019年6月13日上市。

该集团的餐厅以两个主要业务模式经营——自营或特许经营。于往绩记录期间,超过97%收益源自自营餐厅,而我们亦自太兴特许协议项下特许经营餐厅产生专利收入。

从1980年代的太兴茶餐厅开始,太兴集团已经发展为一家多元品牌休闲餐饮集团,除旗舰品牌“太兴”外,还有台湾菜品牌“茶木”、主打鲜鱼汤粥的“靠得住”、香港传统冰室品牌“敏华冰厅”、越南牛肉粉品牌“锦丽”、日料品牌“东京筑地食堂”、京川菜品牌“渔牧”、快餐食堂品牌“饭规”等,在中国内地、香港、澳门共开出了185家餐厅,其中122家在香港,62家在内地,1家在澳门。

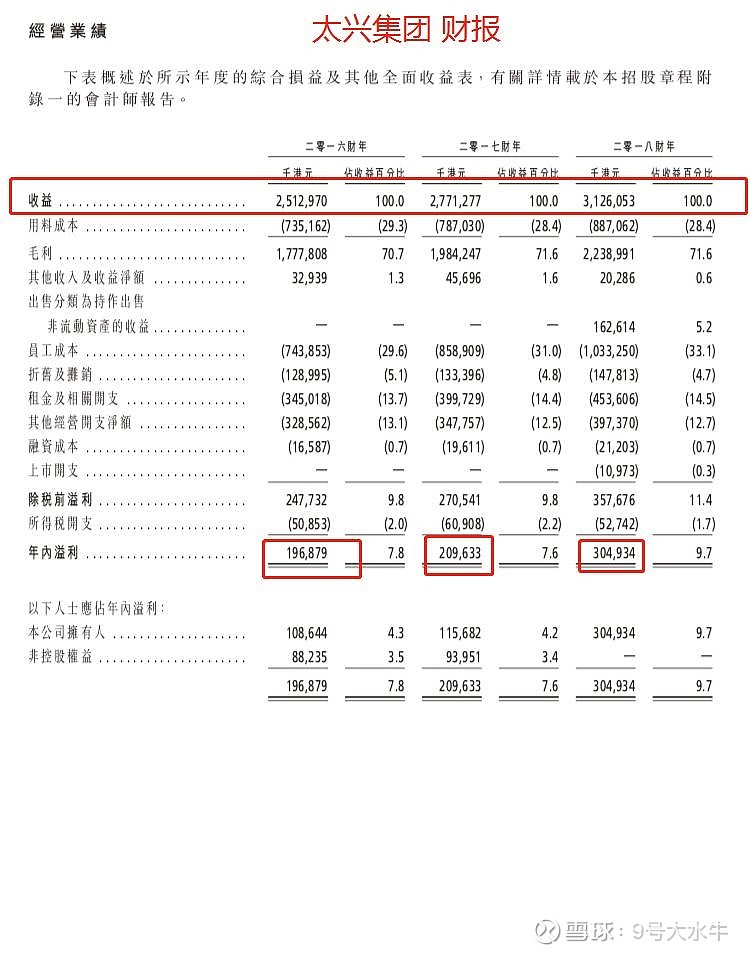

财务方面:

2016-2018财年的收益分别为25.13亿港元、27.71亿港元和31.26亿港元;

年内溢利分别为1.96亿港元、2.09亿港元和3.04亿港元。

经营溢利分别为6.88亿港元、7.25亿港元和7.52亿港元。

较低的市盈率+持续、稳定的派息:

根据太兴集团招股说明书披露,集团计划于每个财政年度向股东分派不少于30%的净利作为股息。

从太兴集团披露的2018年财务数据看,集团经营活动所得现金流量净额高达5.5亿港元,经营活动所产生的现金流量高于净利润,反映出集团的经营活动比较健康,也正是集团经营活动所产生充足的净现金流,才得以保证集团给股东持续稳定的派发股利。

另外,根据太兴集团招股说明书披露,预计集团每股发售价格为2.80港元至3.80港元,总股本10亿,根据野村证劵及中国通海研究報告,指公司2019財年预测市盈率介乎15倍至20倍。

港股同类企业如海底捞市盈率约80倍、呷哺呷哺约24倍、颐海国际69倍,很明显太兴集团估值相比其他同类企业更有优势。

资金用途:

● 是将用于开设新餐厅;

● 是将用于翻新香港及中国内地现有餐厅,以维持自动化厨房设备及顾客在餐厅的用膳环境;

● 是用于加强及扩展香港食品厂房以及扩展中国内地食品厂房;

● 是用作集团一般营运资金。

③申购建议

本人计划等待上市后,股价打折后买入此股,作为长期投资之一。

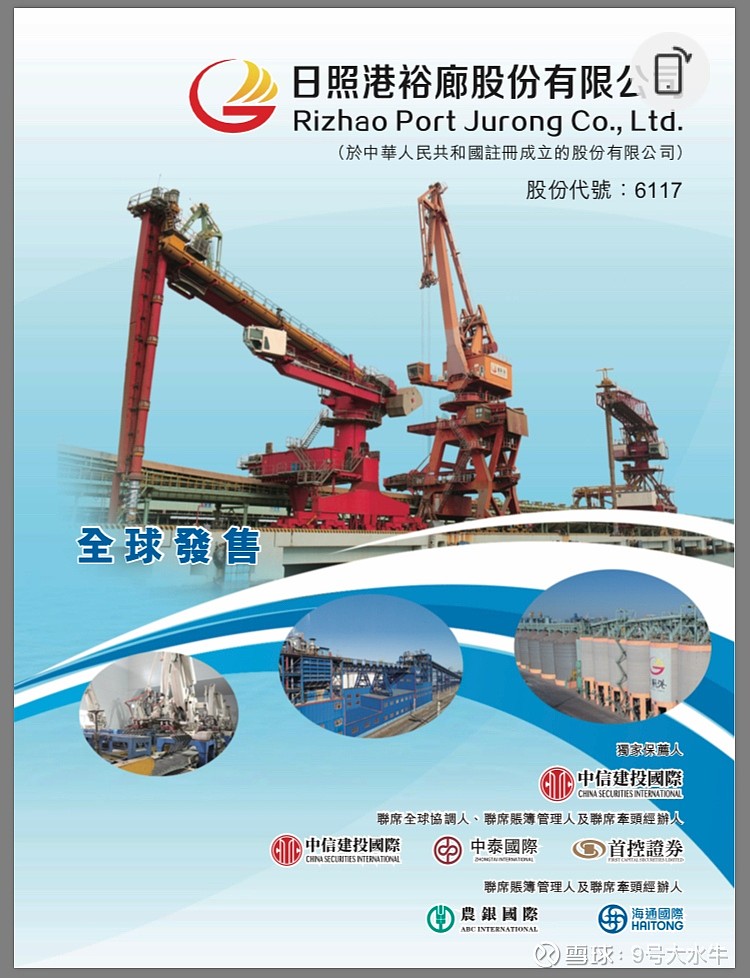

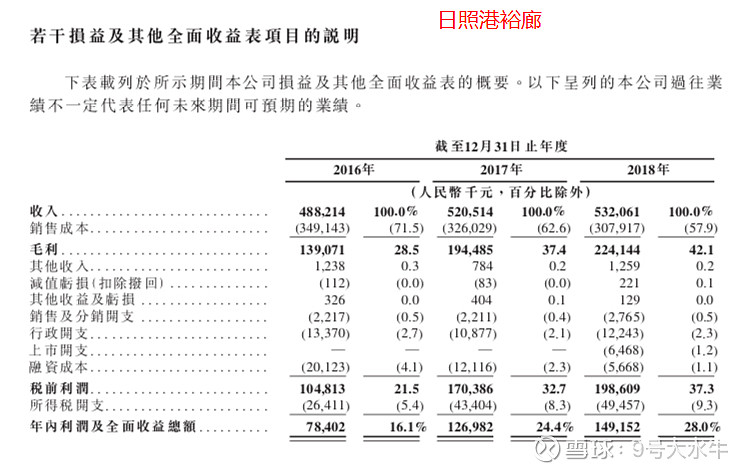

【日照港裕廊 06117.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

该公司发售4亿股H股,90%配售,10%公开发售,另有15%超额配股权,以上限价1.51港元计算,市值约24.1亿港元,以18年经调整盈利约1.55亿元人民币计算,市盈率约13倍,多只在港上市的港口股市盈率均低于10倍,若上限定价,估值并不吸引。

根据招股书披露,日照港裕廊为中国最大的粮食及木片进口港,2018年大豆及木片进口吞吐量(包括租出泊位的吞吐量)均稳居中国第一,木薯干进口吞吐量稳居全国第二。自成立以来,其总吞吐量从2011年的约1090万吨增至2018年的约2590万吨,年复合增长率为13.2%。

财务方面:

16至18年收入分别为人民币4.88亿元、5.2亿元、5.32亿元

16至18年毛利分别为人民币1.39亿元、1.94亿元、2.24亿元

16至18年纯利分别为人民币7,840万元、1.26亿元、1.49亿元

16至18年经调整纯利分别为人民币7,840万元、1.26亿元、1.55亿元(若不计入上市开支)

上市后主要股东架构︰

● 日照港股份持股52.5%

● 裕廊海港(新加坡港口运营商)持股22.5%

● 公众持股25%

资金用途:

● 70%用于收购泊位;

● 20%用于泊位采购及机器;

● 10%用于营运资金及一般企业用途。

基石投资者方面:

引入3名基石投资者,合共认购约2亿股。

中远海运物流香港、兑矿香港及上海谷汇分别认购1.0599亿股、5000万股及4400万股,若中间定价,约占发售股份49.9%,设六个月禁售期。

③申购建议

估值偏高,行业偏弱,保荐人中信建设尚可,有闲置资金可以申购玩玩。

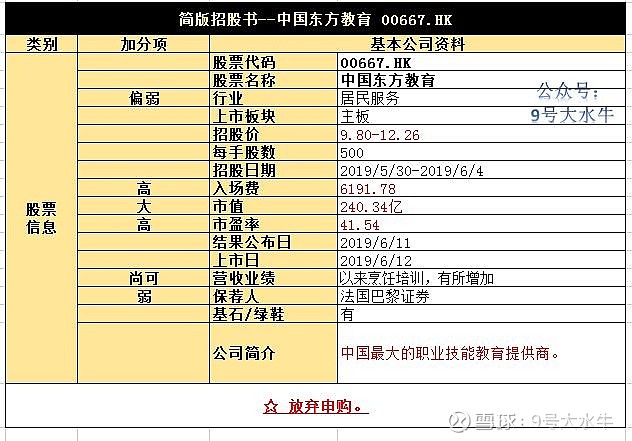

【中国东方教育 00667.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

每股作价9.80港元至12.26港元,计划全球发售4.358亿股,其中3.92亿股用作国际配售,其余4358万股用作香港公开发售,每手入场费6,191.77港元。

“学厨师,就到新东方”

公司的主要培训品牌及定位如下:

1)烹饪技术培训板块:新东方烹饪提供较为全面的烹饪培训课程,欧米奇专注提供高质量的西餐教育;

2)IT技术培训板块:新华电脑提供全面的信息技术培训课程,华信智原专注提供以进一步提升实践技能为目的的短期课程;

3)汽车维修技术培训板块:万通主营汽车维修培训业务;

4)烹饪体验培训:美味学院负责烹饪体验服务,通过私人定制的模式满足客户多样化的兴趣和职业发展需要。

而除了烹饪、汽修和电脑教育,东方教育还有“巴黎服装教育”、“华信智原DT人才培训”等教育品牌,涉及到各个领域的知识培训。

目前东方教育集团已经在中国大陆的29个省份以及香港,总共设立了139所培训基地,而截至2018年8月,东方教育集团的全职教职人员数量,达到了4621人。

2017年,在东方教育集团所有的业务中,仅仅新东方烹饪学校的营收,所占总营收的比率就高达61%,跟随其后的事新华计算机教育和万通汽修。

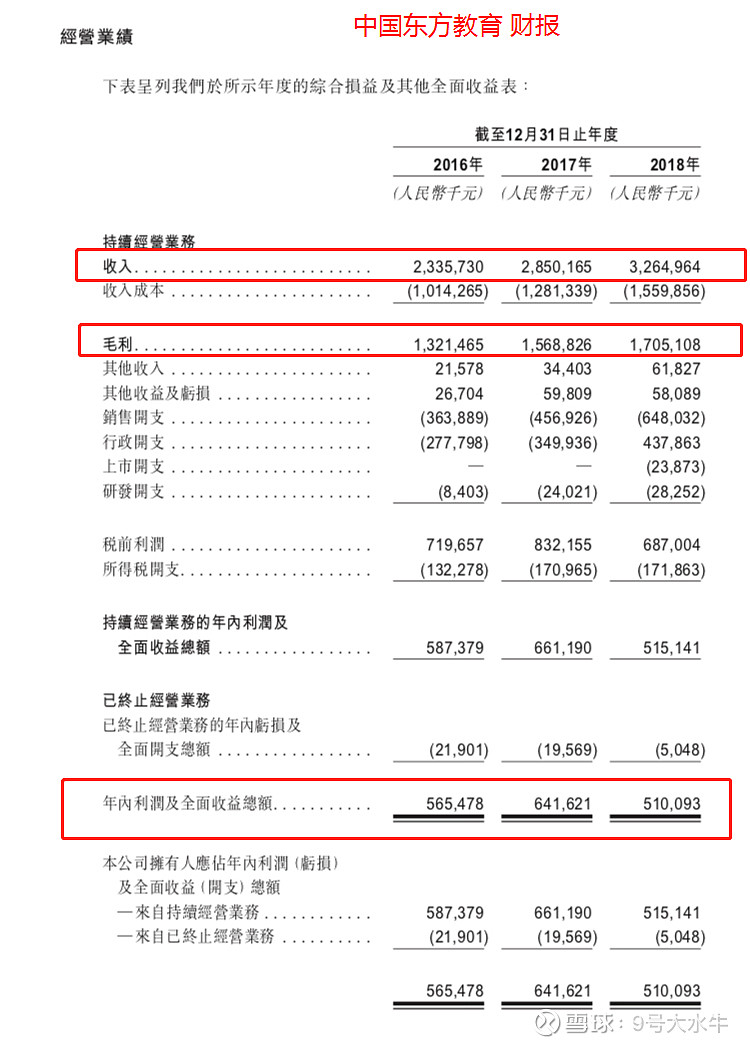

财务方面:

2016至2018年,公司分别录得收入23.36、28.50及32.65亿元,年复合增长18.2%,是一个比较不错的增速,不过利润方面却出现滑坡。

年内利润及全面收益总额分别为5.65、6.42及5.10亿元,2

018年的利润甚至不及2016年,而且来自持续经营的利润和全面收益总额分别为5.87、6.61及5.15亿元,也是同样的情况。

股东方面:

东方教育的大股东分别为吴俊保先生、吴伟先生、肖国庆先生,三人分别持股42.7%、29.2%、28.1%,且三人互为堂兄弟,另外吴俊保还是去年三月上市的中国新华教育集团(02779)的最大股东,持股71.9%。

资金用途:

● 约45%:为在北京、上海、广州、成都及西安建设五大区域中心而购买土地和建筑设施;

● 约15%:在精选市场建立学校;

● 约15%:在现有和新兴行业共同设立新专业,并研究如何进一步创新课程;

● 约15%:建设和升级学校设施,以及购买教学设备;

● 约10%:补充营运资金及一般企业用途。

③申购建议

大市值且行业偏弱,入场费较高,无亮点,放弃申购。

$嘉涛(香港)控股(02189)$ $太兴集团(06811)$