欢迎关注 (公众号:9号大水牛)

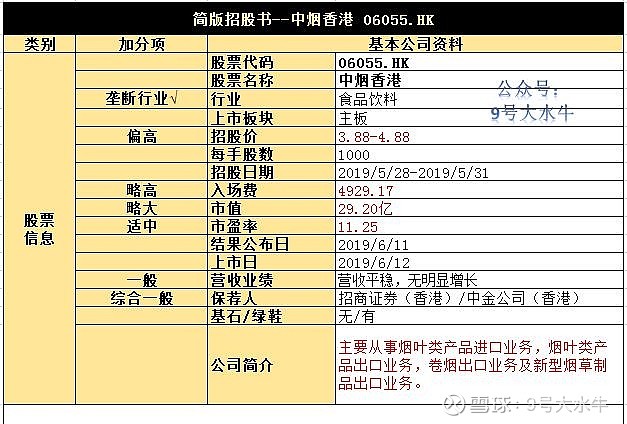

【中烟香港 06055.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

走出去,世界就在眼前;

走不出去,眼前就是世界;

中烟香港,一扇让中国烟草走向世界的大门。

但是:

中烟香港 ≠ 中国烟草

那么,中国烟草是一家什么样的公司?他们两是啥关系?

母子关系。

中国烟草的净利润,相当于:

18.1个阿里巴巴,163.7个东方航空,515.8个携程!

3.9个工商银行,11.1个中国平安,15.9个中国石化,38.4个贵州茅台!

就拿万科恒大来说,每年利润也不过数百亿,中石油、工商银行等国企大佬,纳税规模也不过千亿。

当苹果市值超过1万亿美元的时候,在中烟面前也不算个啥。

中国烟草连续3年税利总额突破万亿,

是中国最赚钱的公司!用国企更适合中国烟草。

中国烟草的钱,花去哪里了?

缴税。烟草总公司几乎把所有的利润都拿出来缴税了。

中国烟草上一次对外界公布数据是在2015年,利润总额高达11436亿元,上缴财政总额10950亿元。2016年、2017年实现税利、上缴财政总额均超 万亿 元,长期保持着中国第一纳税人的地位,占到国家财政收入的7%以上。

这个数字有多庞大?举个例子,2016全年烟草行业上缴的利税约为一万亿,同年军费开支9500亿。也就是说,烟草利税完全支付了国防预算!

真是伟大的企业!

烟草是财政的重要基石,为烟草行业每年过万亿的税收实实在在的作用于国家建设,国家做出了巨大的贡献。

如果你抽烟,那你也是贡献者之一,国家军费的贡献者那种!

(这里划重点,作为伟大的贡献者的烟民们,建议打一手)

难道,身边的人,天天在消费的东西,这就是底气啊~~

可是,中国烟草作为国企身份,并不方便参与市场化竞争啊,所以我们迎来了期待已久的中烟香港,也就是中国烟草的子公司。

中烟香港登陆资本市场的目的,是想将融资用于扩大东南亚等主要目标市场的销售渠道、与其他国际卷烟公司战略合作等。具体来看,中烟国际(香港)主要经营以下几大业务:

1. 烟叶产品的进口:公司从全球(如巴西、美国、阿根廷等)采购烟叶类产品,并最终向中国烟草制造商转售;

占比: 61.7%

(由于经贸摩擦升级,烟叶类产品属于清单之一,而美国为公司烟叶类产品的主要来源之一,占烟叶类产品进口业务约三成,因此自18年7月以来公司未曾从美国购买烟叶类产品,预料会拖累公司2019年收入。)

2. 烟叶类产品的出口:公司独家经营烟叶类产品出口至印度尼西亚、泰国、新加坡等国家和地区;

占比: 16.8%

3. 卷烟出口:公司独家对免税店及卷烟批发商出口中国品牌卷烟,其中玉溪、云烟、红塔山、中华及利群是主要品牌。

占比: 21.3%

4. 新型烟草制品的出口:如加热不燃烧烟草产品。日本是世界上最大的加热不燃烧产品市场,占2017年全球销售收入79%以上,韩国是世界上第二大市场。中国从2017年开始生产加热不燃烧烟草产品。

占比:0.2%

中烟香港的IPO,主要针对国际市场,正是中国烟草全面应对新型烟草挑战、进军海外的重要举措。

政策层面,国家烟草总局寻求进一步加强中国烟草产品在国际市场的业务影响力及提高中国烟草产品全球知名度和美誉度。

在外部竞争方面,从全球市场来看(菲莫国际、英美烟草、日本烟草、帝国品牌)四家跨国烟草公司,在2017年的税利总额分别为556.9亿美元、560.6亿美元、508.9亿美元和218.5亿美元。中烟集团的海外业务尚不能与之抗衡。

要摆脱中国烟只有中国人买的尴尬,中烟国际的上市可以视为中烟集团加强海外竞争的第一步。

财务方面:

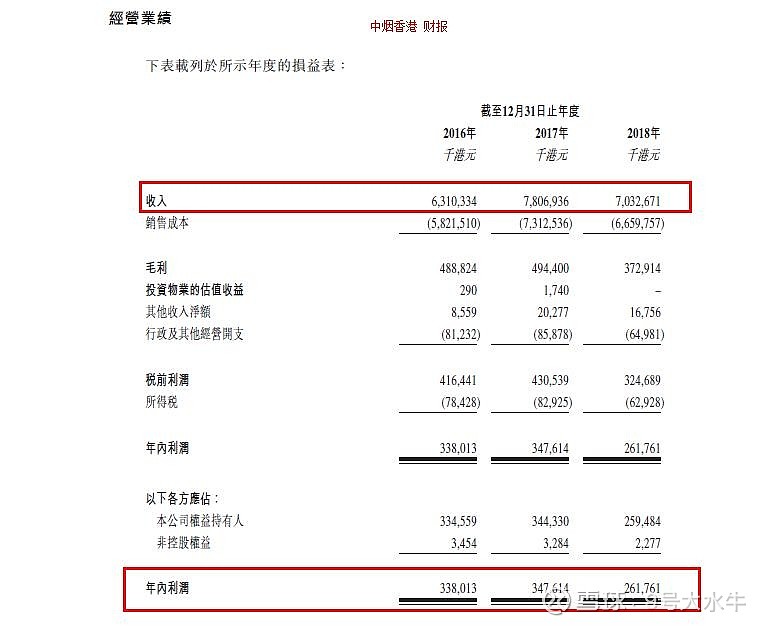

● 16至18年收入分别为63.1亿元、78亿元、70.3亿元

● 16至18年毛利分别为4.88亿元、4.94亿元、3.92亿元

● 16至18年纯利分别为3.34亿元、3.44亿元、2.59亿元,纯利下降由于公司出售的烟叶类产品单价下跌。

上市后主要股东架构︰

● 中国烟草总公司持股75%

● 公众持股25%

资金用途:

● 集资所得其中约45%用作投资与收购;

● 约20%用于支持业务持续发展;

● 约20%用于与其他国际捲烟公司的战略业务合作;

● 约10%用于一般营运资金;

● 约5%用于改善业务资源的管理以及优化经营管理。

③申购建议

母公司厉害归厉害,子公司到底申不申购呢?

● 作为垄断行业的烟草第一股,必打!

● 作为国企背景下的子公司,企业的调性来看,大肉可能性不大,较大破发可能性很低,用低风险搏一搏,打!

● 值得注意的事,上市后的股权结构较为集中,中烟香港和羚邦不一样,前者是优质母公司大股东,后者是私人大股东,9号大水牛认为,中国烟草作为大股东,发红包的可能性较大,发多少的问题,打!

● 基本资料来看,中金公司作为保荐人,是最大的黑点吧,但是综合以上情况来看,本人依然建议申购,不会使用融资,就现金打打。

【中国船舶租赁 03877.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

公司发行15.34亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。

每股发行价1.34港元-1.42港元。

中金公司(香港)作为其独立保荐人。

(写到这里已经放弃打新了)

中国船舶主要经营业务包括:

一是船舶租赁业务,这是核心业务,包括融资租赁和经营租赁;

二是贷款借款业务;

三是通过船舶经纪服务收取佣金收入。

2018年上述三项业务收入占比分别为71%、24.2%和4.9%。

此外,该公司业经营保理业务,但该项计入其他收入。

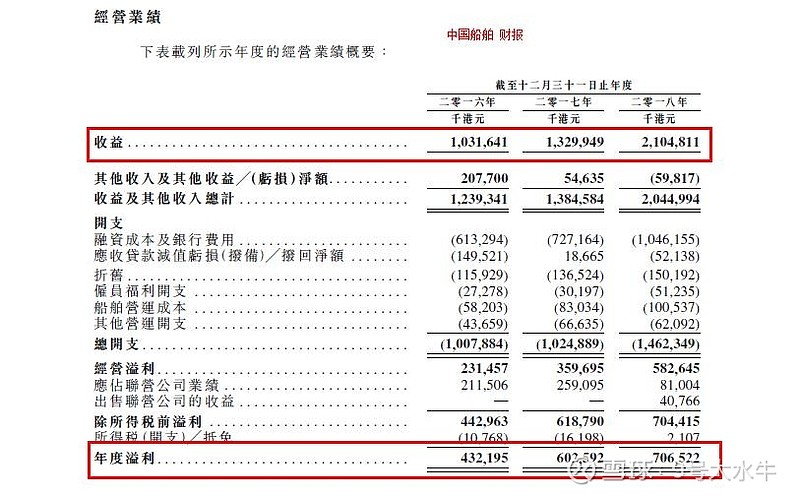

公司于2016年度、2017年度及2018年度分别实现收益10.316亿港元、13.299亿港元及21.048亿港元,分别实现年度溢利4.322亿港元、6.026亿港元及7.065亿港元。

该公司作为重资产经营,资产负债率较高,2018年为80.3%,近三年维持在80%左右的水平,2018年净资产为57.65亿港元,同比下滑8.1%,近三年复合增长率仅3.9%,该公司净资产增速远低于收入及净利润增速。

资金用途:

所得款项净额估计约20.346亿港元(以发售价中位数计算),

● 约60%将用于巩固船舶租赁业务的资本基础;

● 约30%将用作公司关于海洋清洁能源装备(包括海上LNG╱LPG装备船)的售后回租项目的资本基础;

● 约10%将用作营运资金及作一般企业用途。

③申购建议

好了好了,不打不打。

港股/美股打新,欢迎咨询:

(公众号:9号大水牛)

另外,点击 雪盈证券 立即开户,

跟着大水牛一起来 港股/美股 打新吧~

雪盈证券打新通道已经开启。。。。