【迈博药业-B 02181.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

迈博药业—B(02181)于2019年5月20日-24日招股,公司拟发行7.8358亿股,其中公开发售占10%,国际发售占90%,另有15%超额配股权。

每股发售股份1.50港元至1.95港元,每手2000股,预期5月31日上市。

财务方面:

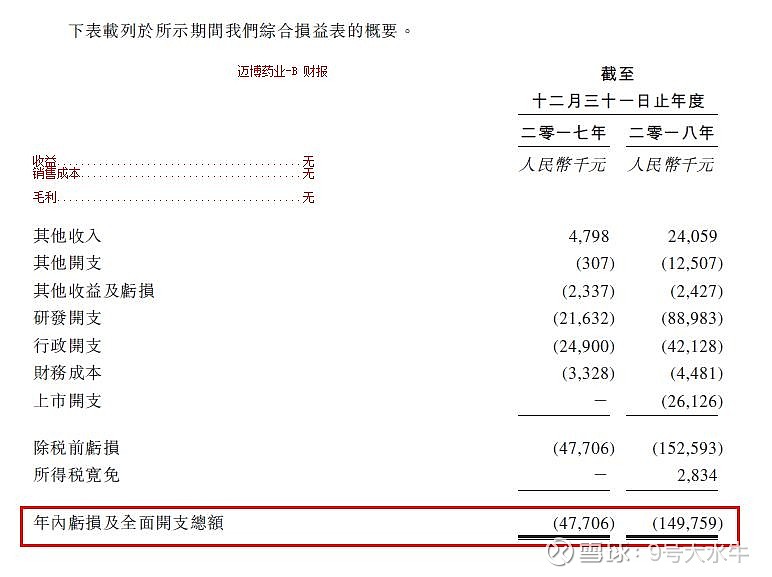

于2017年-2018年,该公司其他收入为人民币479.8万元及2405.9万元;

研发开支分别为2163.2万元及8898.3万元;除税前亏损分别为4770.6万元及1.53亿元。

现阶段下,公司的收入来自于银行利息、财政辅助及补贴和制备流程服务收入等三个板块。

截至目前,公司借款总额1.05亿元,租赁负债4641.5万元。

公司至今没有获准进行商业销售的产品,亦无从产品销售中获得任何收益,2017年至2018年,公司来自主营业务的收入为0。

2017年至2018年,公司的银行利息收入分别为10.8万元和13.2万元;

财政辅助及补贴分别为405.7万元和969.4万元;

制备流程服务的收入分布为63.3万元和1423.3万元,且大部分来自于对关联方迈泰君奥的制备流程服务收入。

研发方面:

迈博药业进入3期临床的产品有3种——CMAB007(奧馬珠单抗)、CMAB008(西妥昔单抗)和CMAB009(英夫利昔单抗),是公司寄予厚望提前商业化的核心产品。

其中:

CMAB007主要应用于过敏性哮喘

CMAB008主要应用于类风湿性关节炎

CMAB009主要应用于转移性结直肠癌

公司披露,预计上述3种单抗药品将在2019年-2020年提交新药申请。

公司在手研发9个产品,报告期内来自主业收入为0,最大收入来源是财政补贴及为关联方制备服务获得收入。

公司看重的单抗产品,是广泛应用在癌症及自身免疫性疾病的治疗领域的药物,弗若斯特沙利文预测,2022年,市场规模将达696亿元。

风险因素:

1 研发开支和运营费用,预计还将继续产生亏损且可能从未渠道或维持盈利;

2 临床前和临床开发涉及时间漫长且费用昂贵的过程,研发结果无法确定;

3公司在生物制药领域面对激烈竞争,治疗性抗体药物的竞争尤其激烈,医疗专业人员偏爱跨国制药公司产品,可能导致产品竞争力不足。

4 假如公司的药品不被列入国家医保目录或其他政府赞助的医保计划,公司的已上市产品可能没有定价优势,以获得充足的市场份额。

资金用途:

所得款项净额约12.382亿港元(以发行价中位数计算)。其中,约70.1%用于核心产品的研发活动、有关扩大生产的开支及其他开支以及与在泰州兴建新生产设施有关的资本开支;约20.1%用于其他候选产品的研发活动;约9.8%用于作营运资金及其他一般企业用途。

③申购建议

正儿八经的制药公司,定价不高,入场费适中,要说弱一点的方面,就是保荐人中金,历史业绩不咋地,市值大了点,这种踏踏实实干活的企业,打是肯定要打的,研发并非坦途,我愿意为这类负重前行的企业,贡献一份力量。

(公众号:9号大水牛)

【海通恒信 01905.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

作为一家大型融资租赁公司,海通恒信的业务囊括融资租赁、经营租赁、保理、委托贷款及其他贷款和咨询服务。根据弗若斯特沙利文的资料,以2017年总收入以及截至2017年末的总资产计算,该公司在商务部监管的外商投资融资租赁公司中排名第三。

据了解,国内融资租赁公司按照股东背景不同,可分为券商系融资租赁公司、银行系融资租赁公司、厂商系融租租赁公司和其他融资租赁公司。

近年来,国内涌现出多家券商系融资租赁公司,涉及海通证券、光大证券、国泰君安、广发证券等大型券商。

那么,券商系融资租赁公司的业务模式主要是什么呢?

此前,有行业人士曾表示,券商系融资租赁公司的业务主要在于服务母公司券商的企业客户,面向不同行业属性、经营规模、成长阶段的企业需求,以融资租赁带动其他金融服务。

此次海通恒信赴港上市所筹资金,将主要用于发展融资租赁业务和保理业务、发展境外飞机租赁业务以及补充营运资金。

财务方面:

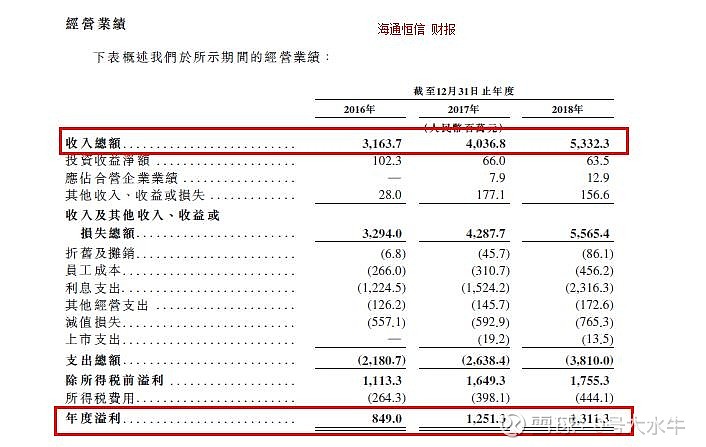

海通恒信的业务包括融资租赁、经营租赁、保理、委托贷款、其他贷款和咨询服务。2018年,上述5项业务的收入分别为36.98亿元、1.74亿元、4.74亿元、0.74亿元、9.12亿元,占总收入的比例分别为69.4%、3.3%、8.9%、1.4%及17.0%。

公司总资产规模也由2016年底的459.806亿元增长至2018年末的821.114亿元,复合年均增长率达33.6%。2018年末,海通恒信的客户群包括746个政府及大中型企业客户,以及254718个小微企业及个人客户。

在海通恒信的资产质量方面,截至2016年、2017年、2018年末,其生息资产不良资产率分别为1.1%、0.93%、0.94%,不良资产拨备覆盖率别为299.73%、335.92%、339.05%。

③申购建议

不打! 一般这种公司都是空壳子,靠融资来的钱再去放贷款,没啥好感,所以放弃打新。

$方达控股(01521)$ $迈博药业-B(02181)$ $海通恒信(01905)$

港股 美股 学习交流:

(公众号:9号大水牛)