(公众号:9号大水牛)

【设计都会 01545.HK】 简版招股书/2019年第40只新股

①基本公司信息和经营业绩

②综合点评

公司于1981年创立,以室内设计解决方案供应商开始营运,主要为住宅单位及示范单位提供室内设计服务。

公司专注致力为业主提供家居装饰灵感以及设计解决方案及优质家俬,于1995年扩展业务足迹至家俬零售业,目前于新加坡经营七个销售点。

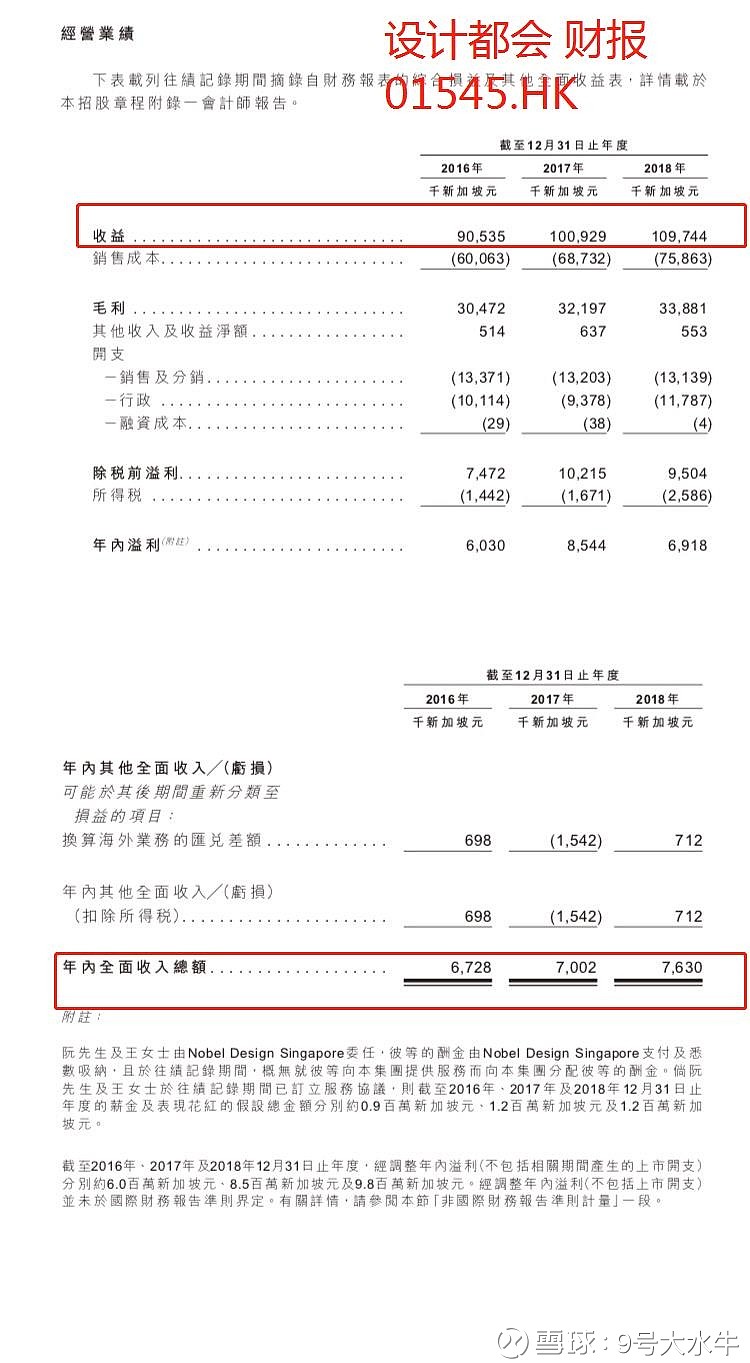

2018年,公司实现收入1.1亿坡元(约合人民币5.44亿元),同比增长8.73%。而2015-2018年间,公司业绩整体则实现了稳定增长:营业收入从8232.8万坡元增长到10974.4亿坡元,净利润从579.8万坡元增长至691.8万坡元,年化增长速度约为6.1%。

从行业趋势来看,2013-2017年间,线上家私销售额由105亿美元增至189亿美元。2017年,线上家私销售额占销售总额比重约31.6%。未来,预计2018至2022年期间将维持增长趋势,并于2022年前达338亿美元。

新加坡家私市场则主要由线下零售商为主导,然而增长速度则较为缓慢。根据预期,新加坡中高端零售家私销售市场的合计销售额将稳步增长至2022年939.1百万新加坡元。其中,2017年至2022年的复合年增长率仅为2.6%。

设计都会整体业绩表现虽仍算不错,但若细看其报表则可发现其中存在着些许短期内难以扭转的隐忧。而就公司目前发展趋势来看,美国线上家私销售正在成为公司越来越重要的支柱,而这部分业务在美国线上市场中的占比仍非常小,未来若要在该市场形成高效的渠道商规模经济,公司仍还需做出许多努力。另一方面,在公司耕耘较深入的新加坡中高端家私市场,增长空间相对有限,与此同时,这一毛利率较高的业务也正呈现出逐渐衰落的趋势。未来公司若经营良好,则能够做到稳健增长,但若要实现高速增长的话则仍有许多努力要做。

资金用途:

所得款项净额约1.28亿港元(以发行价中位数计算)。其中,约74.0%用于扩展于美国的美国家俬销售分部;约17.7%用于扩展于新加坡的家俬销售业务;约8.3%用于集团的营运资金。

基石投资者:

公司已与2E Capital Pte.Limited订立基石投资协议。2E Capital Pte.Limited于2005年在新加坡注册成立为私人有限公司,投资于住宅及商用物业,为Nobel Design Singapore及联发集团私人有限公司的合营企业合伙人之一,共同从事物业发展及酒店管理谘询业务,由扩展建筑私人有限公司及Ong Soon Liong共同持有。

③申购建议

小市值+低价格,加上新加坡新股和家具行业市场需求呈现增长趋势,就打新而言,市场青睐于此类股票,破发可能性不打,切记上市首日卖出新股,另外目前大环境较热,建议申购2-3个账户,提升中签率。

$禅游科技(02660)$ $腾讯控股(00700)$ $拼多多(PDD)$