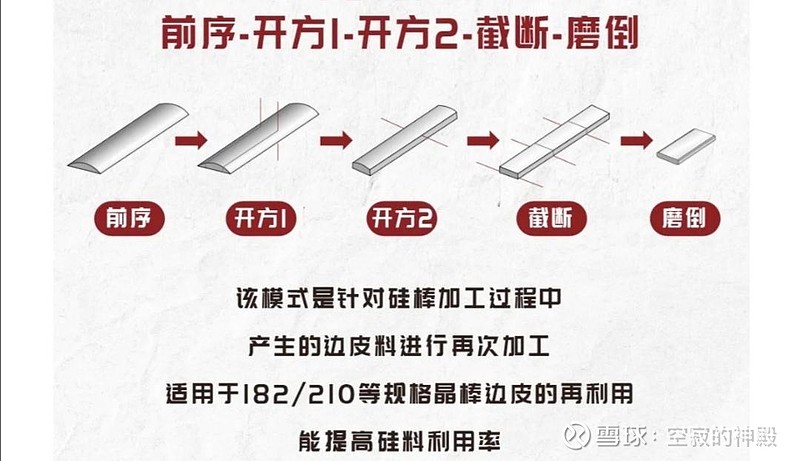

高测主仓位没动,偶尔做个小 T。有一则比较重要的最新消息,高测的开方边皮利用技术已经成熟,这会大幅度提高硅棒的材料利用率,硅棒出片数会大幅度提升,此前开方边皮多做为废料回收回炉作原料用,材料利用率不高带来的损失比较大。有关技术的成熟和正式投入使用,高测已有代工业务优势会有一个比较大的进一步提升,不难理解盈余硅片数的大幅度增长会带来代工费之外的营收增长和利润提升。纵向切割是高测的专利技术,要想绕过还不太容易,目前有关设备也是高测独家。

无意中看到某佬关于硅片是最没有差异化的产品的观点,这个观点确有一定道理,但结论并不完全正确,因为怎么把这种没有差异化的产品高效率、低成本制造出来的技术路线和生产线是有差异的,最薄的硅片厚度目前已经比 A4 纸还薄,这是硬脆材料,技术上已经接近物理极限,而高测正是一家提供差异化制造技术和设备生产线的高新技术企业。

有些看似没有差异的环节,做到极致,差异就出来了。正常逻辑推论:有些差异化的技术应用,高测会优先用于或限于代工业务,所以某佬的说法对其他光伏企业的硅片制造环节没问题,用于评价高测就错了。

某佬的结论推论一下我倒是赞同:那些介入硅片切割工序的企业还不如把这道工序的业务交给或部分交给高测更省心省事,经济上也合算,因为你掌控不了这个工序制造环节的差异化。一体化光伏企业在硅片切割环节的生产线基本都是同质化的,没有明显的大线和小线带来的规模化成本差异,确实都是同质化的成本竞争,这个环节的投入提供不了最终产品的竞争优势,优势都在高测那里。

$高测股份(SH688556)$

全部讨论

^_^,大佬的观点,可能简单,确实也是深刻的。他其实表达得挺清楚,没有差异化的产品,就得拼效率。制造效率没得以逸待劳,就是没得安心享受的日子,不可能逍遥自在地躺赢,很难预见10年后的情况,他需要十年二十年及更长的生意。他是制造业出身的,应该是有深刻体会。基业长青何其艰难!

对于高测来说,看10年还是太长了吧,3年可能是比较好的观察点。3年前的切片老大今安在?今天的金刚线老大也是重心不稳,代工老大可能也好梦难长。光伏,电子等制造业变化太快,十年前逢设备必仰视进口,那时看似很厉害的X测Y测就没了今天。

还是回到原题吧,其实我想请教的是如何判断其他公司切入切片机金刚线的困难性,如果时间线倒退3年,貌似很难看出端倪。更直接的问题是,我现在就看不清晶盛到底在切片机金刚线上会走多远,特别是金刚线,一下子投产这么多,又是行内的厉害角色,他们的眼里到底看到了什么。我以前的理解,多数物理专利很难保护,因为重点是设计思想,知道了结果,容易换着法子,另一边上华山。

圆形内切正方形,4片边皮料面积/正方形面积=57%。2023年11月22日-11月24日,第十七届中国新能源国际博览会,高测股份首次展示了边皮半片加工解决方案,从而进一步提高硅棒的利用率,降低拉晶成本,为客户带来更多价值。

现在信息技术如此发达,任何一般应用技术都可以通过资本来实现,TO B类产品最后拼的是成本,即使有家公司管理优秀,成本控制行业最低,但由于产品毛利太高,最终也还是面临价格战,搞到最后都不赚钱。所以,这类设备制造企业都不是好的商业模式。

以后切片这个业务只有高测和其他两个玩家。专注才专业,专业才会有竞争力。$隆基绿能(SH601012)$ $TCL中环(SZ002129)$