高增长的超预期公司有哪些?

三季报披露业已收官,受益于产品涨价、行业高景气、公司业务跑赢行业等因素,业绩超预期成为个股持续上涨的动力之一,这类公司值得投资者长期关注。

证券时报·数据宝依据券商业绩点评研报,且剔除今年上市新股,粗略统计出A股三季度或第三季度业绩超预期股合计219只。这些公司主要集中在电子、化工、医药生物、汽车等行业。

业绩超预期个股中不乏市值超千亿的大块头公司,如苹果产业链龙头歌尔股份2020年前三季度公司营业收入同比增长43.9%,归母净利润同比增长104.71%,净利润增速大幅高于营收增长且超过此前的业绩预告区间上限,公司第三季度单季度净利率6.45%,创2017年底以来新高,同时,公司公布全年业绩预告,预计2020年全年同比增长115%-125%。业绩超预期的大市值公司还有智飞生物、东方财富和紫金矿业等。

从延续性看,振德医疗、比音勒芬、瑞普生物、东富龙、小熊电器和新易盛等12股被券商机构认为业绩持续(再)超预期。从超预期的程度来看,包括贵州轮胎、美亚柏科、科华恒盛、通富微电、山东威达等13家公司被机构认为业绩大超预期。

业绩超预期公司股价表现不俗

超预期的业绩带来上市公司股价的同步上涨。数据显示,上述219家业绩超预期公司年内股价平均涨幅72.41%,而同期沪指涨幅仅5.72%。58家公司年内股价累计涨幅翻倍,其中尤以医药生物行业公司居多,如医疗护理龙头振德医疗、疫苗龙头智飞生物、一站式临床前CRO细分市场龙头美迪西和中国生物医疗低温存储市场龙头海尔生物。

除医药生物公司外,如电气设备行业中“业绩大超预期”的阳光电源、晶澳科技和科华恒盛,机械设备行业公司如科沃斯、东富龙、巨星科技、山东威达和恒立液压等年内股价均已翻倍。

伴随业绩超预期增长,上述公司股价也纷纷站上历史高位,数据宝统计显示,有超过一半公司收盘价于今年刷新历史最高价,阳光电源、科沃斯、中公教育、法拉电子和汤臣倍健等23股收盘价在本周继续新高。

业绩超预期公司原因梳理

数据宝梳理上述公司业绩超预期原因发现,主要与行业高景气、产品涨价和公司业务跑赢行业等因素有关。

业绩超预期受益于行业景气的公司居多,如光伏产业链公司的阳光电源、晶澳科技、锦浪科技,受益于眼科刚需属性与高景气度的爱尔眼科,受益于以挖机为代表的工程机械行业高增长的恒立液压。

因为产品涨价业绩超预期的多以化工、资源类公司居多,如紫金矿业、湖南海利和兴发集团。紫金矿业前三季度主要产品矿产金、矿产铜销售均价分别较去年同期上涨24.87%、0.26%,公司金铜板块的量价齐升,是公司报告期内业绩强劲增长的主要原因。湖南海利是国内最大的氨基甲酸酯类农药原药企业,公司六大主要产品的价格近四年均持续上涨,第三季度产品价格上涨超预期,带来公司业绩超预期。兴发集团第三季度实现归母净利润2.2亿元,同比增长26.5%,环比增长95%,业绩超预期,公司二甲基亚砜、草甘膦、有机硅等产品价格迎来上涨。

业务好于行业平均水准,也能给公司业绩带来超预期增长。如巨星科技第三季度实现归母净利润4.63亿元,同比增长63.3%,超出市场预期,主要原因系美国市场需求上升,部分竞争对手由于疫情原因无法正常经营,而行业内中小型公司陆续出现停工和清算的情况,公司主营业务订单量则环比继续增长。新华保险第三季度保费收入好于行业平均且投资收益超出预期,而被认为业绩略超预期。

高增长的业绩超预期公司榜单出炉

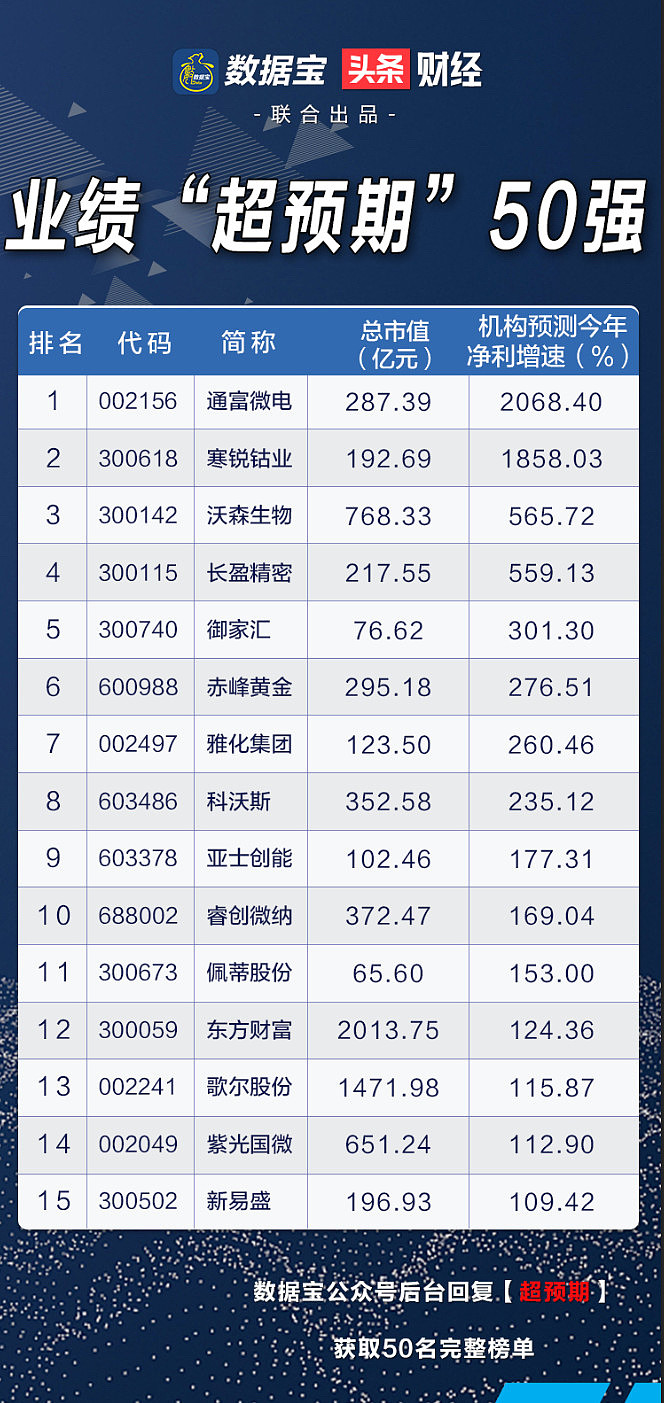

在上述219家业绩超预期公司中,数据宝根据超过5家机构给出评级且2020年度、2021年度机构一致预测净利润增速均超过30%,筛选出高增长的50只业绩超预期个股,发布 “超预期50强”榜单。

机构一致预测净利润增幅最高的是通富微电,预测今年净利润增速达2068%、2021年净利润增速达62%。公司2020年前三季度营收同比增长22.55%,归母净利润同比增长1057.95%,业绩增长的主因是国内客户订单明显增加,同时国际大客户AMD利用制程优势进一步扩大市占率,订单需求增长强劲,订单饱满。

寒锐钴业、沃森生物、长盈精密和御家汇等一致预测净利润增幅均在3倍以上。长远看,寒锐钴业、赤峰黄金、御家汇、通富微电和九洲药业等2021年一致预测净利润增幅均在50%以上。

寒锐钴业、大族激光、兴发集团和华阳国际的年内股价表现最差,年内涨跌幅分别为-22.78%、1.01%、10.49%和22.56%。东珠生态、明阳智能、飞亚达、伊之密、紫金矿业和兴发集团的估值相对不高,最新滚动市盈率均不足32倍。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。