光伏这个行业逐渐形成大厂微利,小厂盈亏平衡的形势。后面的扩产都会以龙头为主。亏损的小厂都会逐渐出局,如果扩产只会死得更快。

东方日升2023年建设了很多户用电站,占用了几十亿的资金,出货越来越困难情况下,探索新的业务,也实在是无奈之举。

东方日升的20多gw的p型产能还没怎么赚钱就变成了过剩产能。

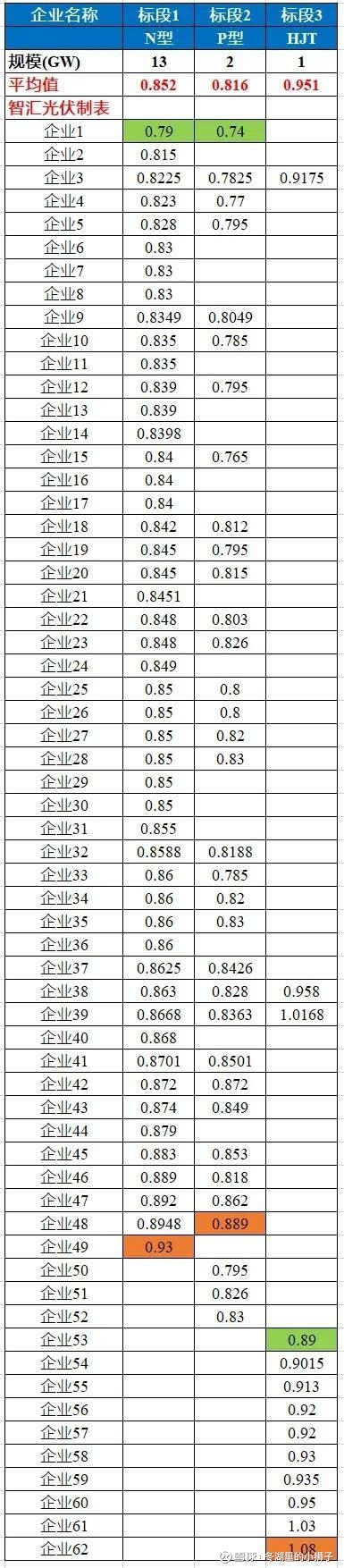

2023年hjt出货大概2gw,如果市场需求达不到预期,可能会放缓产能释放。毕竟已有超过6gw的hjt电池及组件产能。hjt降本符合预期,但是远远比不上市场的恶劣变化。

topc一家独大,hjt崭露头角,有可能hjt成本会比topc更低吗