最近行情走的不是很好,会议结束后,沪深300已经4连阴,毫无抵抗地从3539一路下跌到3399,跌了4%,这还是国家队全力护盘的情况下。其他几个国家队不怎么关注的指数,中证800,国证2000等更是跌的稀里哗啦。我的账户也是四连阴,自6月7号创下历史新高后,最近一个多月一直下行,从高点已经回撤了8.49%。

行情走成这样,说不郁闷是假的。最近几周基本每天打开软件,都是亏多亏少的区别,偶尔反弹一下,隔天又跌回去了。

但正是在这种行情不佳的时候,更应当回归投资的本质,寻求好公司好价格。潮水退去,正好可以看看谁穿着泳裤谁在裸奔。

最近一个多月,陆续有在关注$永新股份(SZ002014)$ ,$元祖股份(SH603886)$ ,苏泊尔等公司。而已经持仓的股票里面,$宝钢股份(SH600019)$ 给了一个不大不小的预期之中的惊喜。

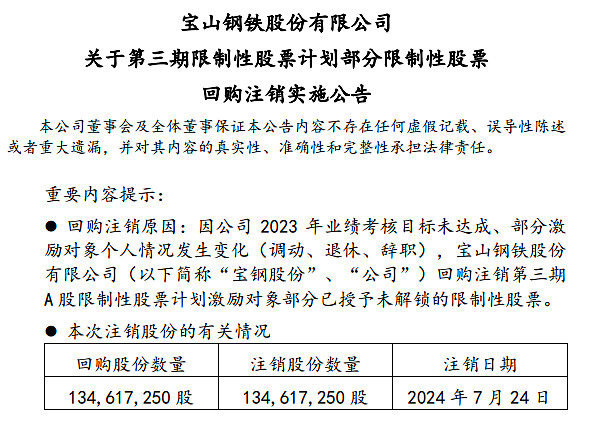

这个周日,宝钢宣布注销之前回购的股份,合计1.35亿股,按当前市场价约9.4亿,占总股本约0.6%,小幅增厚了老股东权益。

年报的时候仔细读了一下,回购了3.42亿股,花了20.89亿,单价6.1元。股权激励价格4.29,相当于如果实施,给员工1.8元每股的收益。如果股权激励全部实施,相当于发了6亿奖金。在我看来这个股权激励条件对股东是非常有利的,对管理层反而一般。一个是回购价格不高而授予价格不低,更重要的是激励条件相当苛刻。

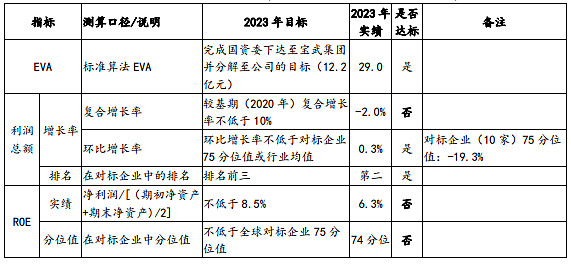

实施股权激励的6项指标,并不容易实现,既有ROE,CAGR这样的跟自己比的指标,又有10家对标企业排名这样的和同行比的数据。行业不景气,ROE,CAGR肯定完不成,行业景气,你还得比全球75%的竞争对手更优秀,增长更快,满足这苛刻的条件才能实现激励。相比某些公司儿戏般的股权激励,这是一个真正为股东着想的方案。

目前公司账户里还有好几亿回购的股份。今年的形势,大概率又很难完成指标,所以明年大概率又要注销。这样一来,实际的分红率就会比F10里显示的高不少。

不考虑回购注销,仅考虑现金分红,自宝武合并以来,7年盈利1136.4亿,年均162.3亿,累计分红602亿,年均86亿,平均现金分红率53%。当前市值1520亿,股息率5.66%。这样的计算,没有考虑回购注销的影响,实际分红率和股息率还要更高一些。

沧海横流方显英雄本色。如今钢铁行业遇到了周期下行,股市又遇到了悲观的预期,正是这种时候,愈发显得宝钢的优秀和担当。坚定持有,静待花开。一旦周期反转或风险偏好转移,宝钢必将为股东带来丰厚的回报。