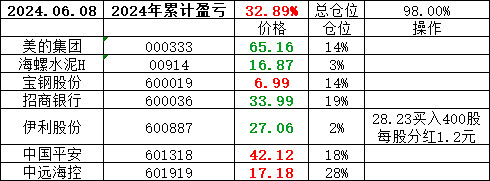

这周的运气是非常好的,5天里面涨了4天,只有周三是绿的,其中周二和周五两次创了新高。

运气主要来自$中远海控(SH601919)$ 。原本我只有20%,最近海控自己争气,已经超过28%了。这么急涨对我来说是很难得的体验,我买的通常都是几分钱玩一周的那种。虽然涨的比较多,但是离预期的卖点还有一些距离,打算再看看。

这周买了一点点$伊利股份(SH600887)$ 。伊利过去这些年增长稳健,分红率高,目前估值也很低,虽然似乎也有一些隐忧,但还是具备一些吸引力的,所以先买一点放着。

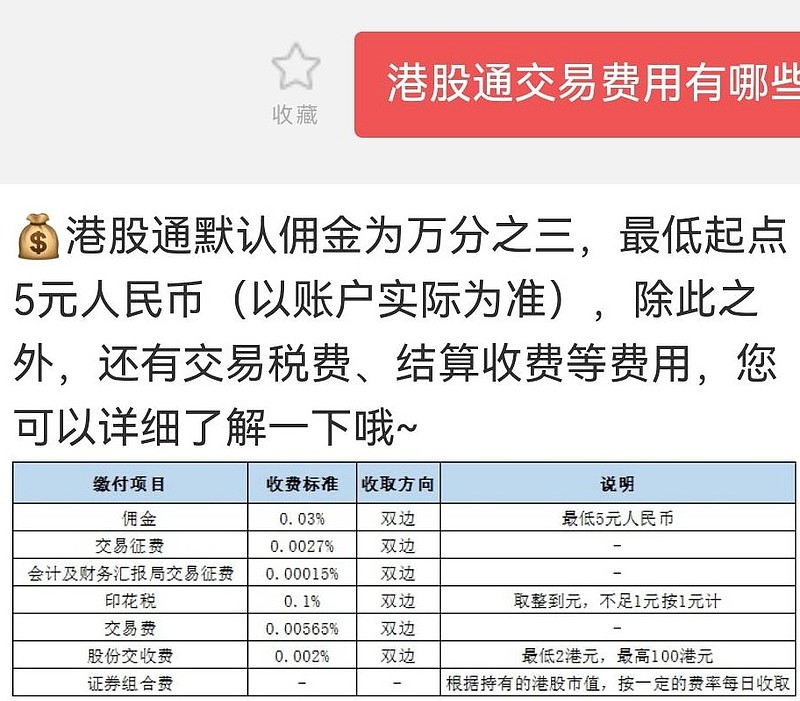

下周打算择机割肉$海螺水泥(00914)$ 。这就是来回打自己脸了。原本说不买H股的,上周手痒买了一点点,想着体验一下露天交易所的流程。体验了两周,嗯,果然很不爽。首先是港币计价,我需要换算成人民币做计算——这个不算交易所的问题,是我自己的习惯问题。然后费率比A股高不少,不算佣金,各种交易费用是千分之1.105,双向收费,比大A高不少。更令人以外的是还有证券保管费,虽然钱很少,但看到账户余额每天扣一分钱感觉就很奇怪。红利税20%,这个倒是买之前就知道,买入价打了8折的。但是分红速度如此之慢,虽然早有所闻,却还是令我吃惊,21世纪了,不是19世纪的马车邮包了,大清都亡了,分红还要走一个多月。最后是汇率保证金,这个锅甩不到港交所,只能说是港股通这个制度导致的,也是不爽。结算期又很长,T+2可用,T+3可取现。总之,港股通的体验很是不好。

原本打算慢慢的体验一下,现在觉得不爽,就打算割了。短暂的港股通体验愈发坚定了我的认知,那就是A股是最好的市场,费率最低,超额收益机会多。要说缺点,主要是贵,以及财务造假。贵其实不是太大的缺点,不买就好了。造假是更大的问题,看看这届村长能不能改善这个问题。

未来,除非我发大财资金量大到一定程度,否则不会再参与H股了。下周打算择机割肉海螺H股。

对于海螺本身,A股有点贵,虽然H股便宜,但除了不喜欢港股通之外,我对其基本面也有疑虑。水泥行业是否已经见底,很难说。先割了,后续继续关注海螺A。