三年前开通两融账户的时候,也顺便开通了港股通。之后就看到了许多大佬蜂拥而去,跨过香江去,夺取定价权。其中的很多人后来就没有后来了。所以给自己立了一个flag,如果不能在大A稳定赚钱,就坚决不去港股玩。

可人生总是充满了食言而肥。目前我在大A的战绩平平无奇,却也被港股花哨复杂的交易引起了一点点兴趣——我倒要看看露天交易所到底有多离谱。周末比较了几只我关注的港股,今天在19.58的价格买入了生平第一只港股$海螺水泥(00914)$ ,1000股。

买入的初心是看看港股到底怎么交易的,怎么分红的,以及怎么扣税的。查了不少港股的资料,但总是有点云里雾里的。纸上得来终觉浅,绝知此事要躬行。思来想去,最好还是买入一点点仓位,体验个一年半载的。设想是,一是仓位要低,以防踩雷,二是要有分红,可以体验分红规则,三是要AH同步上市,资料容易找。满足这样的标的,买一点点,观察几年,如果届时我在大A也能实现较为稳定的盈利,那就可以尝试正式把能力圈拓展到港股了。

关注的标的中我最终选择了$海螺水泥(00914)$ 作为初次的尝试。关注海螺的A股差不多5个月了,一直很犹豫。

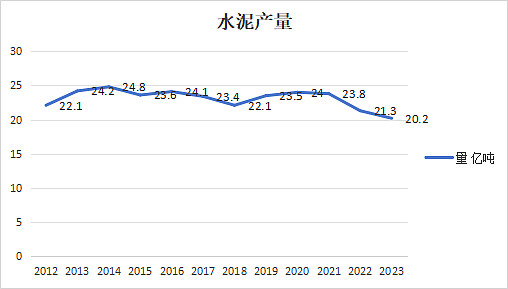

海螺所在的水泥行业,应该说情况是不太乐观的。按照统计局的数据,我国水泥的产量在2014年达到巅峰,24.8亿吨。之后高位盘整了几年,从2020年开始明显下滑。随着房地产的萎缩,基建节奏的放缓,未来几年水泥的销量也不乐观。如果从发达国家的经验来看,一旦基建高峰和城市化的高峰过去之后,水泥的消耗会进入较长期的下行,最后的低位维持一个较为稳定的状态。应该说,水泥行业不是一个很好的行业。如果行业分成一二三等的话,我认为当下的水泥是个二流半的行业。之所以不是三流,是因为水泥行业将来仍然还会存在,以及作为重资产行业有较大的重置成本,总有公司能活下来并获得一个合理的利润。

如果谈公司,海螺是一家相当不错的公司,我认为可以称之为一流的公司。自2008年增发以后,海螺已经15年没有再融资。在这15年中,在2020之前,海螺一直保持着不错的增长,产能和市场份额不断扩大。在增长的同时,海螺同时保持着不错的分红率。没有再融资,有增长,有分红,这样公司可以说表现很完美了。海螺的具体竞争优势,比如优质的矿山资源,背靠长江水道的运输优势,辐射长三角发达经济体市场的区位优势,很多大神都有详细的分析,我就不班门弄斧了。总之,称海螺为一流公司并不过分。

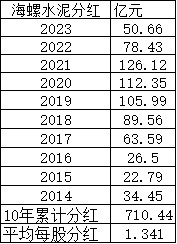

二流半的行业,一流的公司,能不能投资就得看估值了。这也是令人头痛的一点。水泥行业资产比较重,盈利很大一部分要用于资本开支,至少在过去这些年,自由现金流不是那么理想。所以我采取保守的方式,简单粗暴,直接放弃净利润,以分红作为估值的基础。过去10年,海螺累计分红710.44亿,忽略股权的小幅变动,每股分红1.341人民币。取分红率6%作为买点,则A股买点为22.4人民币,港股打8折,大约19.2港币。考虑到今年的分红就在下个月,则A股大约为23CNY,港股大约20HKD。算下来目前的港股可以买。

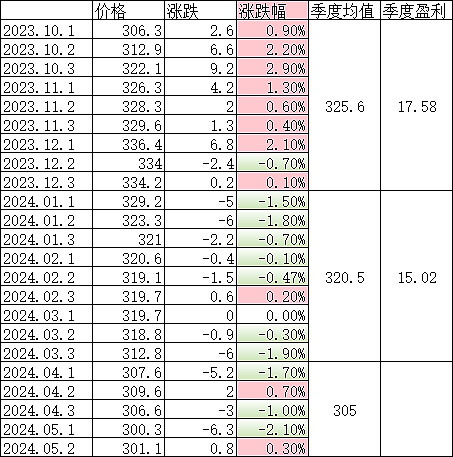

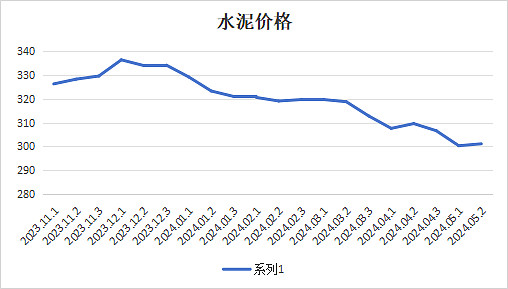

然而,机械的计算很容易掉入估值陷阱。我从元旦开始关注海螺以后,尝试记录了一下统计局发布的P.O.42.5散装水泥吨价,数据很不乐观。去年四季度均价325.6元每吨,海螺的盈利是17.58亿,利润已经远低于过去十年平均。简单粗暴的以17.58亿乘以4算全年利润,再按50%分红,每股分红只有0.66元了,只有十年平均分红的一半了。今年一季度,水泥均价320.5元,净利润15.02亿。二季度继续恶化,水泥均价只有305元了。可以看到,尽管房地产和基建刺激政策频出,但水泥市场还是在持续恶化,量价齐跌,完全没有企稳迹象。

那么现在就很尴尬了。行业不咋行,公司还行,看后视镜按计算器似乎价格不算贵,可此时此刻行业还处于持续下滑的状态,但同时刺激的政策又在路上,有炒作的可能。是否值得买?结论不是那么清晰。

综合以上各种思考,我最终仅打算买入1000股H股,继续观察。$海螺水泥(SH600585)$