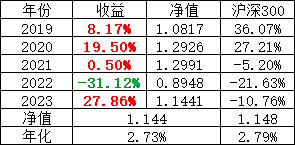

这周没有操作,躺平了一周,却也有些收益,单周盈利1.61%,年内已经有20.41%。更重要的是,基本从2022年的大坑里爬了出来。

从19年开始炒股来算,前五年按基金净值法算收益只有14.4%,比存银行还低一些,按实际金额算还是亏钱的。今年赚了20.41%后,净值有了1.3776,出与不出暂且不论,总算保本了。

这周出了大量的财报,除了我有持仓的宝钢以外,有些感兴趣的公司也简单的看了一眼。

$海螺水泥(SH600585)$ 加入自选有一年半了,一直没下得去手。这次的一季报一出,净利润-41.14%,营收-32.08%,嗯,要不我再等等看![]()

$中国中免(SH601888)$ 我在150的时候加了自选,观察了一年,愈发迷茫。一季报净利润增速0.25%,这是成长股呢,还是成长股呢,还是成长股呢?看PE是不算高,可是看分红也不算高,看成长呢,咋还波动上了?还是得再看看。

$洋河股份(SZ002304)$ 割掉之后的首份年报和季报也看了一眼。分红不错,增长一般,估值很低。不会是割错了吧?可是看看其他酒企齐刷刷的两位数增长,以及下滑的白酒总销量,降价的茅台,总感觉有什么地方怪怪的。

大秦铁路的年报令人失望,从自选里删掉了,没有特殊情况以后不再关注。陕煤和神华业绩符合预期,股价不符合预期,只因我在21早早下车了陕煤,这葡萄可是太酸了![]()

下周只有两个工作日,之后休息5天。我重仓的小昭,海控和美的会在同一天出一季报。比较期待。小昭一季度业绩估计不会很理想,如果能有增长,哪怕1%,我也满意了,但求不雷。本来以小昭的稳健,爆雷其实是加仓的机会,不过我现在小昭仓位打满了,还是不雷比较好。海控和美的我预期打的比较满,美的大概率两位数增长,海控则会非常炸裂,预计会有几十个点的增长。让我看看结果到底如何。

投资之外,我父亲8个疗程的化疗后的评效结果出来了,VGPR,还是不错的,以后化疗频率下降到每84天一个疗程,4次VCd+3次DARA。一切都在慢慢好起来。