我见过高智商高学历,却因过度消费穷困潦倒的人;我见过高情商朋友众多,生意上却屡遭失败的人;我也见过没上几年学,企业发展非常棒的人。是什么左右着他们的成败,是智商,是情商,还是 ?

显然一个人只有智商和情商是不够的。人生在世生老病死,没有一件事是不需要用钱的。而赚钱和驾驭金钱的能力,是人生不可或缺的能力之一。这种能力被称为财商,财商究竟是什么?如何提高财商?以及需要知道哪些内容。接下来让我一起去了解~

1、财商,你值得拥有的点石成金术

理财这个词,想必大家都已经听过N多遍了,但对财商这个词还比较陌生。其实理财只是财商应用的一小部分,财商不是你赚了多少钱,而是你能掌控多少钱,以及这些钱为你工作的努力程度。总而言之,财商水平决定了你的有富有和生活的水平。

中通快递的创始人赖梅松,出生在一个小山村,父辈都是农民。他这个连高中都没读过的人,却在多年后创立了中通快递,成长为中国快递业的一棵参天大树。

中通董事长赖梅松

Mary很好奇这个人物,就搜集了很多他的过往经历,发现他就是一个高财商的人。中考落榜后,他忙于帮父母备料,建造新房,却赚得了他人生的第一桶金。事情是这样的,他们村盖房子需要木料,村里都会一次性批给6立方木头,每立方象征性的收一点钱。

赖梅松在造房子时对木料使用精打细算,使得他们在房子建好后,木料还剩一大堆,卖掉这堆木头后赚了1000多元钱,等于家里造那幢房子没花钱。那个时候,大学生一年才挣552,500元能娶个媳妇,年仅15岁的赖梅松居然一下子赚了1000多元。

赖梅松和父亲当年建造的房子

赖总的故事告诉我们,一个人的富有或成功的程度和高学历没有直接关系。善于思考,善于计算让每一分钱、是高财商的必要条件。高学历,高情商可能只让我们有一个好工作,而高财商才是那个点石成金的神来之笔,让我们过上富裕的生活。

财商不是生来就有一成不变的,而是可以通过后天学习提高的。下面给大家介绍的是高财商除了要善于计算还要知道的四三一,即四个象限,三类账户,一种笔记。

2、提高财商必知:四个象限,三类账户,一种日记

四个象限

有的人天生放荡不羁爱自由,却整日里被关在高大上的写字楼里;有的人天生喜欢安稳,却整日里东跑西颠找客户谈业务。甚至到后来都麻木了,也学会了人云亦云的说生活本来就是如此。这都是对自我认知和象限错配造成的。

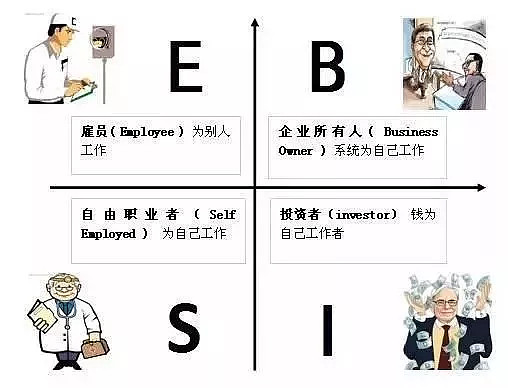

解决这个问题就需要了解清楚这四个象限,知道每个象限的特性,挑选一个符合自己个性和目标的象限。《富爸爸财务自由之路》书中提到按收入来源的不同,可以将人分为四个象限。这四个象限分别是E雇员象限,S自由职业者,B企业主,I投资者。

雇员E象限的人为别人打工,收入来源是工资,是用自己的劳动和时间换取收入的人,大多数人处于这个象限。这个象限的人可以是公司总裁也可能保安,关键不看你做什么工作,而看你和雇主签了什么协议。比如《小欢喜》里的方圆和童文洁都处于雇员象限。

自由职业者S是自己为自己打工的一类人,比如演员,律师,咨询师等。他们的收入来源也是依靠自己的劳动,属于多劳多得不劳不得的状态。他们崇尚自由,不喜欢被约束,不喜欢自己的工资由别人支配。比如网约车兴起后,很多热爱自由的不想做上班族的人涌入这个行业。

雇员E和自由职业者S都是通过劳动来获得收入。雇员追求的是安全是保障,自由职业者追求的是自由是掌控自己人生的感觉。他们都处于四象限的左侧,他们想获得更多的收入就得付出更多的时间和劳动。

企业主B是通过雇佣别人来获得收入,他们工作时间很少,却赚的更多。他们用自己的眼光和智慧,打造一个可以自动运转的赚钱系统即企业。马云、马化腾、李彦宏就属于这一类人,他们前期在建立一个赚钱系统的时候,都经历了比雇员要困难得多的挑战。

投资者I则完全不需要工作,他是用钱来为他打工。被动收入也就是不用主动付出时间、劳动和精力就能得到的收入,也叫睡后收入。想要实现财务自由的人最后都得到这个象限,比如投资阿里巴巴的孙正义,比如《小欢喜》里的英子妈妈坐拥北京5套学区房,光收房租就比别人几个月的工资还多。

《小欢喜》里的英子妈妈除了坐收房租外,她还是一名培训班的老师,还有一份雇员的收入。很多时候我们可以发现,有些人既属于B又属于S,既属于B又属于I。我们可以同时属于多个象限的,最好的情况就是左右两边的象限都有涉及。这样的收入才会更稳固,抗风险能力会更强。

不要在意自己目前处于什么象限,而是以后自己想在什么象限。如果你想让自己工作越来越轻松,越来越自由。那么就从现在开始关注和学习右侧B、I象限的人需要具备的认知、思维和技能吧。

三类账户

知道自己处于什么象限后,想要达到什么象限后。就需要做好财务规划了,建立自己的三类账户,分别是储蓄账户、梦想账户、消费账户。每一笔收入按比例分别存在这三个账户里,这样既不耽误日常消费,又为实现梦想而准备,储蓄账户还为以后被动收入做准备。

储蓄账户是一只会下金蛋的鹅,慢慢的储蓄,慢慢的积累让这只鹅长大。等积累一定量的原始资金,可以用它去投资创办企业,成为企业主B。也可以用这笔资金投资理财,所获得的收入完全是被动收入。当这部分收入金额大于日常支出时,在一定程度上就实现了财富自由,成为了投资者I。

梦想账户,为了满足我们心愿或梦想的账户了。比如说请个年假去趟马尔代夫,买一台很酷的小跑车,这个梦想可以稍微奢侈一下。但前提保证不动储蓄账户,这个账户让我们享受生命中的美好,而不只是知道工作的机器。

消费账户指的是日常消费的开支账户,吃喝玩乐都用这个账户里的钱。但一定要做好规划,不要在下一笔收入还没到的时候就把这个账户里的钱花光了,从而迫不得已的去动用梦想账户或储蓄账户里的钱。通常这个账户里的钱,应该能满足3~6个月的日常消费。

三个账户,三种功能。不同账户独立运行,专款专用便于我们掌握管理各账户的情况。储蓄账户应该是随着不断储蓄,金额越来越大,是一条向右上方倾斜的线。梦想账户不断存入又不断因实现梦想而波动,是一条上下起伏波动的曲线。储蓄账户维持在一定水平,这样的话,那么这几个账户运行状况就是良好的。

管理好这三个账户,人生中大部分关于钱衍生出来的烦恼,也解决了个七七八八。随着年龄增长,储蓄账户金额越来越大,直到投资理财收入超过日常开支,在一定程度上就能实现财务自由。到时候不为生计奔波,不为赚钱而委曲求全,真正的自由下来,做一些更符合自己兴趣爱好的事情,人生也算幸福圆满了。

按计划消费,然后去存钱去梦想,你会发现这样的人生如此美好。

一种日记

知道自己是谁,定位自己的收入来源主要来自哪个象限,规划以后自己处于什么象限。然后知道怎么设立和管理自己的财务账户。再然后才是实现幸福人生的关键,那就是记录幸福日记。

具体就是每天记下来5件,让自己觉得幸福、快乐、有成就感、自豪的事情,刚开始记录可能会觉得记5件事情有些困难。不过没有关系,哪怕再小再小的小确幸,都可以记录下来。时间长了,你会觉得自己是一个幸福的人,会觉得自己能把事情办好。慢慢的自信多了,失落就少了。小成功小幸福多了,挫败感抱怨就少了。幸福感和自信像健身练肌肉一样,一点一点的长了出来。

Mary是一个追求完美的人,她经常盯着自己哪里还没做好,哪些东西还不会。不断的反思自己做事中有什么问题,久而久之变成了一个特别焦虑,特别有挫败感的人。反思自己这无可厚非,但老是盯着自己的不足,什么事情都想一下子做完美,结果会让自己越来越没有信心,感觉自己什么都做不好。

看了《小狗钱钱》这本书之后,她开始写幸福日记。每天傍晚跑完步散步的时候,边走边想今天做了什么开心的、幸福的、有成就感的小事情,然后记录在常用的手机软件上。一段时间后,慢慢的她发现自己的心情越来越好,不再否定自己而是认可自己每一次微小的进步。以前失落的她,变成了对未来充满信心的人。

你是具有否定思维的人吗?你是追求完美苛责自己,感觉不到快乐的人吗?你是对未来迷茫,不相信自己的人吗?如果答案是是,那么从今天开始记录幸福笔记吧。一两周或者一个月之后你就会发现自己的变化。一个人的思维方式就是她灵魂的颜色,记录幸福笔记让你的灵魂从黑色变成斑斓的彩色,快快行动吧。

3、写在最后

幸福是什么?幸福不就是这样嘛,知道自己是谁,有钱花有人爱,有所期待嘛。这篇文章有点长,能读到这里的大家都是好棒。

再次回顾一下上面的内容:

四个象限是雇员E、自由职业者S、企业主B、投资者I。知道自己现在处于什么象限,将来想达到什么象限,并了解向往的那个象限所需的认知、思维和技能,从而实现自己理想的生活状态;

三个账户是储蓄账户、梦想账户、消费账户,不同账户分离开的目的是便于监控各账户情况,做到专款专用;

幸福日记让我们越来越自信,越来越有幸福感,最终助力自己达到向往的那个象限里。

好了,方法虽好,践行才更重要。祝大家都能通过不断的学习、实践,让自己拥有更幸福、更自由的财富人生。