作者 | 深水财经社 纳兰

前两年坚果零食行业被认为是经历了最黑暗的阶段,然而现在看来,这个话说的有点早了,良品铺子的半年业绩预告让我们知道,什么叫没有最差只有更差。

7月10日晚间,良品铺子(603719)发布了2024年上半年业绩预告,预计归母净利润2100万元到3000万元,同比减少84.15%至88.91%;扣除非经常性损益后净利润700万元到1600万元,同比同比减少87.07%到94.34%。

这是什么概念呢?按照他们的营收规模,盈利千把几百万就相当于零利润,只要成本端稍微降几分钱就有可能变成亏损。

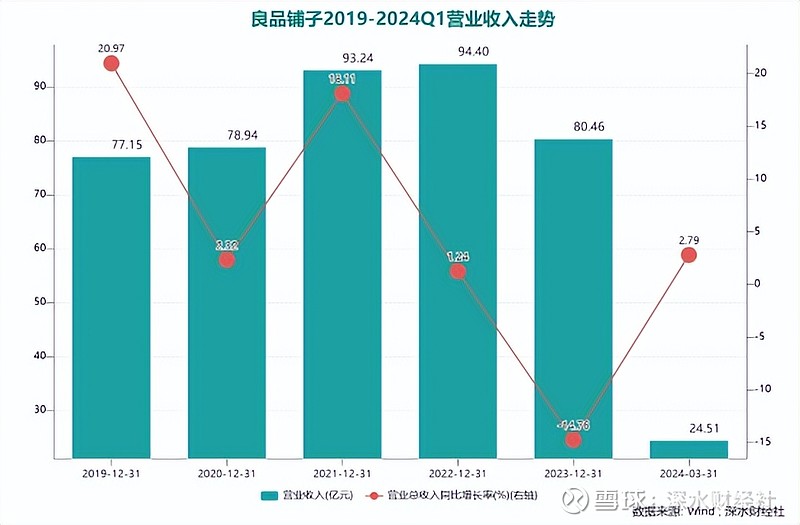

事实上,在今年一季度,良品铺子就已经亮了红灯,当期营收增速只有2.79%,而净利润则剧降58%至6200万,而上半年净利润下滑幅度进一步拉大,说明公司二季度销售形势可以用惨不忍睹来形容。

01

良品铺子的“六月雪”

坚果零食行业已经告别了鸡犬升天的时代,在各类品牌和产能的一哄而上之下,曾经的暴利空间迅速消失。

良品铺子是2020年2月上市,这一年刚好赶上新冠疫情,所以他们是没赶上好时候,上市之后业绩就磕磕绊绊,好一年坏一年,让人捉摸不透。

制图:深水财经社

数据显示,公司2020-2023年这四年营收增速分别为2.32%、18.11%、1.24%和-14.76%。对,到2023年公司营收开始遭遇有公开数据以来的首次下滑。而净利润也类似,几乎都是过山车的走势,在2020年创下3.44亿利润历史高点之后,到2023年只有1.8亿,同比下滑46.26%,几乎是腰斩,扣非净利润更是剧降69%。

今年一季度,良品铺子营收倒是还能坚持住,但是净利润又是稀里哗啦,同比下滑58%,扣非净利润下滑49%。

本以为今年二季度会迎来一波销售高峰,但是没想到又是给市场泼了一盆冷水,预告的净利润下滑幅度高达84%以上,扣非利润下滑更是超过87%。

这个业绩几乎让投资者绝望,不得不让人想起来了来伊份(603777)的遭遇,甚至比来伊份更惨。

一季度良品铺子营收是24.51亿,净利润还有6200万,这已经很惨了,没想到半年报预计只有2000多万的净利润,甚至比一季度还少了三分之二。第二季度如果按照2023年同期40亿左右营收规模来算的话,这点利润只要成本稍微变动两分钱,就有可能是亏损的。

春夏之交本来是消费旺季,但是良品铺子却下了一场“六月雪”,业绩创下历史最差水平。

02

休闲零食还怎么赚钱?

对于上半年业绩“雪崩”,良品铺子在公告中的解释有两个原因。

一是2023年11月以来,公司在门店渠道对部分产品实施降价策略,并通过供应链提效、精益生产改善、经营成本优化等方式提升经营效率。

2024年上半年公司正处于经营策略调整阶段,降价对毛利产生了一定的影响,随着公司对供应链及各项业务的精益管理、降本增效措施的稳步推进,预计调整效果将逐步释放。

二是公司提前终止了2023年员工持股计划。按照企业会计准则的相关规定,公司对取消所授予的权益性工具在取消日做加速行权处理,将原来在剩余等待期内应确认的金额约2000万元立即计入当期损益。

既然是下滑,肯定是有原因的,公司的解释看起来也并无毛病,但是也让我们看出来公司经营的脆弱性,对于大几十亿营收规模的公司来说,2000万的成本增加似乎也不是什么大钱。

而第一个理由其实才是公司面临的困境所在。简单来说就是,良品铺子还是要走降价路线。即便这是一条品牌企业曾经都嗤之以鼻的办法。

但没想到,大家都变成了自己讨厌的模样。不光良品铺子,其他几家休闲零食也曾放言“要赚有钱人的钱”,但最后还是要放下身段,要做劳苦大众都能吃得起的零食。

这个情况最简单的解释就是,休闲零食不是什么高端产业,更没有什么护城河。做高端,利润率上去了,但是没有规模。做大众生意,规模上来了,利润率又很惨。

君不见现在满大街的“赵一鸣”“陆小馋”“爱零食”“戴永红”之类的量贩零食店,他们能把看起来同样的零食做到只有其他品牌价格的一半,超市三块一瓶可乐他们能卖两块钱。

这些量贩店对于各家大牌零食品牌可谓是垂直打击,现在连社区超市都已经被抢走了相当市场份额。

降价,不仅是一种策略,也是一种无奈。打不过,就加入。谁让消费者都是唯利是图呢?但是一旦降下来的价格,也就很难再涨上去了,本来靠降价来挤掉对手,但后来才发现,越降价对手越多,甚至对手比你价格还便宜。

这是一场没有胜算,但又不能硬挺的末日之战。$良品铺子(SH603719)$

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)