作者|深水财经社 冰火

随着A股2023年上半年业绩披露正式拉开帷幕,不少江苏上市公司抢先“晒出”上半年成绩单。

7月3日晚间,千红制药(002550)发布2024年半年度业绩预告,公司预计2024今年上半年实现归属净利润1.83亿元,同比增长53.57%;扣非净利润1.79亿元,同比增长60.64%。

对于业绩大幅提升原因,千红制药在公告中表示,公司积极应对国内外医药行业复杂多变的环境,适时把握行业战略机遇,坚定实施产供销集约化经营方针,2024年上半年主业发展态势良好,毛利率同比大幅提升,同时销售费用率逐步下降。

不过,业绩预增公告发布首个交易日,千红制药股价却不涨反跌,那么,股民究竟担心什么?

总部位于江苏常州的千红制药,主营多糖类和蛋白酶类药品,是目前国内为数不多的涵盖肝素全产业链的药品生产企业,并于2011年在A股上市。

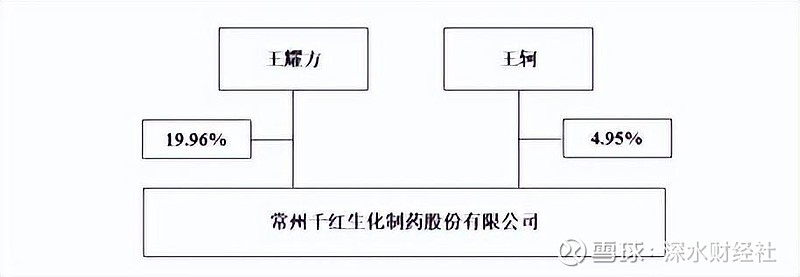

千红制药是一家典型的家族企业,公司实控人为父亲王耀方,其一致行动人为儿子王轲,目前父子二人合计持股24.91%,王耀方为公司董事长,王轲为公司董事、总经理。

来源:千红制药2023年年报

肝素是抗凝抗血栓的常见药物之一,临床用于静脉栓塞和心血管手术等,也是血液透析治疗中唯一有效的特效药物。在上游,肝素原料药企业从猪小肠中提取出肝素粗品,将其作为肝素原料药。下游药企将原料药生产出符合临床药物标准的肝素制剂以及低分子肝素制剂。

中国是全球最大的肝素原料药出口国,千红制药的肝素钠原料药始终保持国内企业出口销售前列。由此可见,公司业绩与肝素价格息息相关。

2023年以来,由于肝素原料药面临下游企业去库存、需求大幅下滑而导致出口价格和数量均大幅下降,肝素行业整体受到较大的冲击。

从营收来看,千红制药已连续四个季度出现下滑。具体来看,2023年二季度到今年一季度,营收同比下滑幅度分别为23.28%、20.07%、46.80%和24.19%。

从扣非净利润来看,公司在连续三个季度下滑后止跌回升。具体来看,2023年二季度~四季度,同比下滑幅度分别为63.12%、15.28%和147.24%;今年一季度,同比增长19.11%。

那么,今年一季度千红制药营收下降,净利润为何会上升?

“公司毛利水平较上年同期增加所致。”千红制药在今年一季报中表示。

从毛利率来看,2023年二季度~四季度,公司基本维持在45%上下,今年一季度,公司毛利率同比上升9.88个百分点至53.14%。

“公司2024年一季度肝素原料药毛利率呈现较好增长态势,主要得益于公司建立的战略物资产供销一体化综合协调机制,成本控制较为科学合理。”近日,千红制药在接受机构投资者调研时表示。数据显示,今年一季度公司销售费用同比下降11.21%至7839万元。

减收增利的背后原来是靠“降本”,这种业绩增长模式大概率不能持久。

或许投资者出于这种担心,业绩预增公告发布首个交易日,千红制药股价不涨反跌。截至7月4日收盘,公司下跌3.69%,股价报收5.22元股,总市值66.81亿元,今年以来累计下跌9.38%。

千红制药今年以来股价走势日K线图

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)