作者|深水财经社 何离

42家A股上市银行2024年一季报出齐,作为城商行龙头的江苏银行的表现备受关注。从季报数据看,江苏银行的表现没有让外界失望,各项数据均位居行业前列。

从业绩表现看,江苏银行一季度营收和净利润在去年基数较高的情况下,仍然保持稳健增长,增速分别为11.72%和10.02%,算得上是十足的开门红。

在信贷投放上,江苏银行一季度对公信贷增速强劲,科技、普惠、绿色等投放保持较快增长,有这些打底的话全年的收入增长基本有了保证。

今年以来,江苏银行股价表现强劲,主要得益于该行的高股息率,去年分红率仍然保持在30%的高水平。

值得注意的是,该行近期将召开股东会审议授权董事会决定中期分红的议案,这意味着该行很可能会一年两次分红,这无疑对长期资金极具吸引力。

一季度营收净利润稳健增长

去年一季度江苏银行的收入增速达到10.35%,在42家银行中排名前十,在这个高基数下,今年一季度他们不但没有降速,反而增速高达11.72%,比去年一季度还高了1.38个百分点。

而今年一季度的净利润达到90.42亿,同比增长10.02%,虽然较去年期有所回落,但是仍然实现了两位数增长,在当前环境下已经十分难得了。

江苏银行一季度利息净收入达到136.07亿,同比微降0.78%,但是降幅要低于当期银行整体。银行业今年净息差仍然是下滑的,主要是受贷款定价持续下行和负债成本刚性影响。但是只要有量的增长就能够弥补价差的损失,同时通过增加非息收入,实现整体收入水平的增长。

一季度数据显示,江苏银行零售财富管理发展态势良好,管理理财产品规模超5500亿元,增速在银行业位居前列;理财业务、零售理财代销业务等都继续保持了稳健良好态势,对中收起到了较好的支撑作用。

同时,该行一季度投资业务收入大幅增加带动其他非息收入高增,当期其他非息收入同比增长74.88%,投资收益同比增长39.04%,公允价值变动收益同比增长18.36%,有效弥补息差下滑带来的收入缺口。

对于今年全年的业绩展望,江苏银行在4月26日投资者交流纪要中表示,尽管银行业所面临的发展环境、竞争格局等日趋复杂严峻,但本行依然有信心实现全年既定目标。

信贷投放强劲为全年业绩打根基

今年一季度江苏银行继续稳健“扩表”,总资产规模达到3.67万亿,同比增长15.07%。

一季度该行信贷投放仍然非常强劲,各项贷款余额环比增长5.65%,同比增长13.14%。特别是一季度对公贷款(不含贴现)比年初新增1628亿,比去年一季度净投放多增了18.8%。

从贷款结构看,该行一季度继续加大对重点领域的信贷投放力度,制造业贷款、科技贷款、绿色贷款、普惠贷款等增速明显快于各项贷款平均增速。

中泰证券研报认为,由于对公、零售投放季节性规律,江苏银行对公贷款占比在一季度一般为全年最高,后续零售贷款占比或有回升,比如2023下半年该行消费贷发力带动零售贷款增长。

从负债结构来看,该行一季度对公、个人存款均保持高速增长,其中对公存款占比较年初提升3.86个百分点至53.5%。华安证券认为,江苏银行一季度对公投放存款派生较强,未来对存款付息率降低或有提振作用。

对于全年的经营思路,江苏银行也表示,将在资产端持续调优结构、加快投放、择优布局、进一步提升交易能力;负债端进一步聚焦存款降本,调优负债结构、准确把握市场有利窗口、运用好各类优质货币政策工具,努力保持净息差水平总体稳定。

资产质量稳定维持高安全边际

今年一季度江苏银行资产质量保持稳定向好,风险控制仍然较佳,保持较高安全边际。

一季度末该行不良贷款率为0.91%,与年初持平,不良净生成比率下降至0.73%,处在较低位置。不良拨备覆盖率为371.22%,拨备整体持续夯实,反哺利润空间充足。

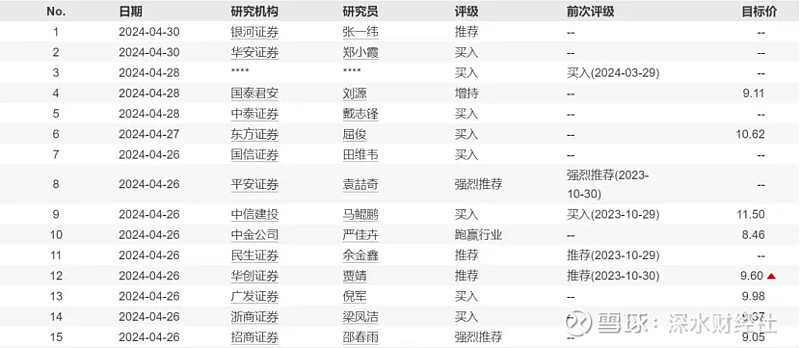

一季报发布之后,各家机构也发布了江苏银行的投资评级,深水财经社观察到,绝大部分均为买入或推荐评级,且目标价均在9元以上,最高目标价达到11.5元。截至5月9日,江苏银行收盘价为8元。

江苏银行表示,2024年将在坚持守牢风险防控底线基础上,密切关注内外部形势变化,统筹做好优化信贷政策、强化授信风险排查、抓好风险回溯、严防重点领域风险、加大不良处置力度和从严内部控制等方面工作,努力实现“资产质量稳中趋优”的目标。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)