作者|深水财经社 乌海

在A股上市走不通之后,知名彩妆品牌毛戈平把目标放在了港股。

4月8日,毛戈平化妆品股份有限公司(简称“毛戈平”)在香港联交所挂出招股书,最大变化是九鼎投资退出前十大股东序列。

毛戈平成立于2000年,2015年完成股份制改制,九鼎投资通过受让原股东股权获得毛戈平10%股份,成为第四大股东。

2016年,毛戈平在A股递交了IPO申报文件。然而在2021年过会后,又在2023年3月重新递交更新招股书,2024年1月撤回上市申请。

为什么毛戈平会在A股遇阻呢?

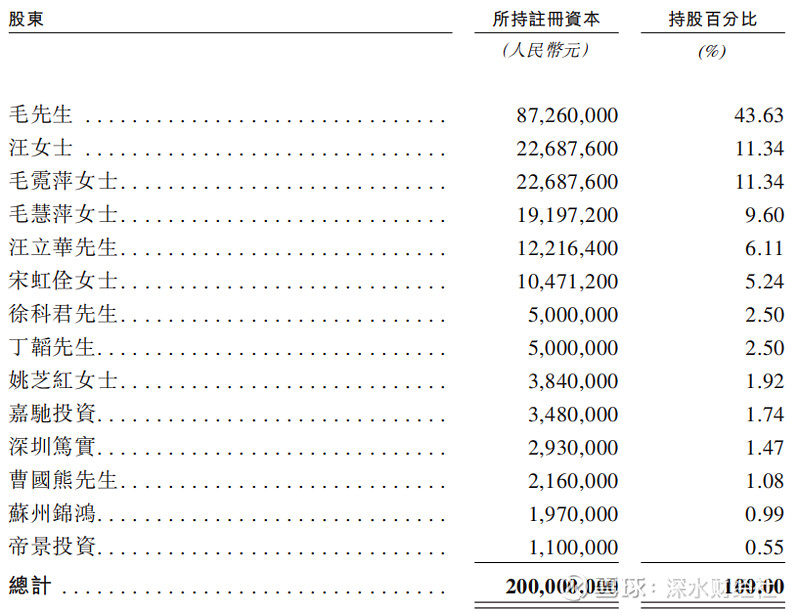

据港股招股书披露,九鼎投资以7.3亿元转让持有的股份,其中453万股(持股比例7.55%)由毛戈平夫妇控制的私募回购,其余2.46%的股份分别转让给深圳市笃实企业管理合伙企业(简称“深圳笃实”)和苏州锦鸿创业投资合伙企业(简称“苏州锦鸿”)。这两家私募的执行事务合伙人分别是九鼎的合作方和旧部。

01

九鼎系上市前夕退出豪赚10倍

根据毛戈平的招股书披露,毛戈平的前身叫杭州汇都化妆品有限公司,新开发联合创业投资企业(简称“新开发”)持有其中的600万股,持股比例10%,是当时最大单一外部股东。

据国家企业信用信息公示系统,新开发最早由国开金融、上海浦东发展集团等牵头成立。

2015年8月,新开发把上述10%股份公开挂牌转让,挂牌价为5618万元,评估机构给出的评估值为5610万元。

2015年9月,该股份最后由九鼎投资(600053)的全资子公司昆吾九鼎投资管理有限公司以7330万竞得。

2015年10月,昆吾九鼎又将该10%股份以7330万转让给苏州浦申九鼎投资中心(简称“浦申九鼎”),后者执行事务管理人是西藏昆吾九鼎投资管理有限公司。九鼎也成为毛戈平单一最大外部股东。

直到九年后的2024年1月17日,浦申九鼎分三次降所持股份转出,其中453万股(占比7.55%)转让给毛戈平夫妇控制的杭州帝景投资管理合伙企业(有限合伙)。1月25日,87.9万股转让给深圳笃实。1月29日,59.1万股转让给苏州锦鸿。

上述三笔交易合计转让总价是7.3亿,是当初从新开发受让股份价格的十倍。

招股书表示,该等股份转让乃由相关股东经公平磋商后进行,概不涉及公司发行任何新股份。毛戈平是否有主导或者参与到股权转让事宜中,我们并不知晓。

02

新股东隐现九鼎系身影

虽然九鼎系已将直接持有的股份全部转让出去,但是在后面新进的股东里,仍然还能看到九鼎系的影子。

事实上,在毛戈平的最新股东列表里,就有九鼎的合作伙伴,以及曾经的旧部。

新进股东之一深圳笃实,执行事务合伙人是深圳市玖赢企业管理咨询有限公司。在毛戈平A股招股书中曾披露,浦申九鼎的合伙人之一是持股14.14%的苏州祥盛九鼎创业投资中心(有限合伙),该私募的合伙人之一是也是深圳市玖赢企业管理咨询有限公司。

另一新进股东苏州锦鸿的执行事务合伙人是同系(北京)资本管理有限公司。根据同系资本网站介绍,团队4名合伙人中有3人来自九鼎投资,主要是由原九鼎投资的三人作为创始合伙人发起成立。

其中实控人朱鷖佳此前一直担任九鼎投资合伙人,王森林曾任九鼎投资投后管理委员会投资总监兼法务负责人,刘林茂曾任九鼎投资副总裁、华北地区业务开发部负责人等职。

根据中国证券投资基金业协会私募基金管理人公示信息,刘林茂曾任九鼎投资投资部副总裁,朱鷖佳是昆吾九鼎投资部合伙人。

也就是说,虽然之前已经与九鼎系脱离了直接股权关系,但是毛戈平仍然与九鼎系若即若离,藕断丝连。

03

美妆产品如何做到如此暴利?

根据弗若斯特沙利文的资料,中国高端美妆行业集中度较高,按2022年零售额计算,前五大美妆集团占据54.8%的市场份额,且均为国际美妆集团。

毛戈平是中国市场十大高端美妆集团中唯一的中国本土公司,按2022年零售额计排名第八。

“毛戈平”的创始人毛戈平在国内美妆行业是名声在外,早在1995年,他塑造的武则天形象就让人印象深刻,他的化妆技术甚至被誉为“亚洲邪术”,他能把一个素人经过化妆后改造成刘亦菲,简直如“换头术”一般。

从业绩表现来看,2021年-2023年,毛戈平实现营收分别为15.77亿元、18.29亿元和28.86亿元(人民币),三年复合年增长率为35.3%,三年营收累计约63亿元;同期,净利润分别为3.31亿元、3.52亿元和6.64亿元,三年复合年增长率为41.6%。

除了业绩保持高速增长,毛戈平的超高利润率也是让人咋舌。

招股书数据显示,2021年-2023年,毛戈平的毛利率分别为83.4%、83.8%及84.8%,呈现逐年提升的态势。主要是因为他们产品的定价高昂,甚至超过了很多奢侈品牌。

目前,毛戈平主要有两大美妆品牌:旗舰品牌MAOGEPING和至爱终生。其中以公司创始人毛戈平的名字命名的旗舰品牌MAOGEPING,于2000年推出,是毛戈平的核心收入来源,2021年-2023年销售收入分别占产品销售总收入的96.6%、98.4%及99.0%。

不过,相比重金营销,毛戈平的研发投入甚微。

2021年-2023年,毛戈平的研发成本分别为0.14亿元、0.15亿元、0.24亿元,三年累计投入0.53亿元,历年研发投入占营收的比重不足1%。

相比之下,毛戈平同期的营销及推广开支分别为2.23亿元、3.20亿元、5.57亿元,形成鲜明对比。

一个收入几十亿、单件价格动辄上千块的化妆品,竟然研发投入才2000多万,难道美妆产品技术含量如此之低吗?

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)