作者|深水财经社 冰火

2023年是疫情全面结束的一年,各家上市公司的一季报也是备受关注。而在银行业,一直都很讲究“开门红”,这对于全年能否讨到好彩头至关重要。

4月9日晚间,江苏常熟银行(601128)打响A股上市银行2023年一季度业绩“头炮”。

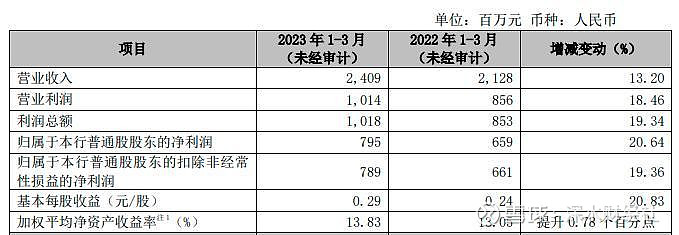

一季度业绩快报显示,常熟银行经营效益不断提高,营业收入及净利润水平均实现两位数增长。今年1-3月,该行实现营业收入24.09亿元,同比增长13.20%;归属净利润7.95亿元,同比增长20.64%。

来源:常熟银行2023年一季度业绩快报

常熟银行持续践行“普惠金融、责任银行”的企业使命,坚持服务“三农两小”的市场定位,坚持走特色化、差异化的发展道路,服务下沉推进普惠小微业务发展,有效实现了总资产与存贷款总量的稳定增长。

截至3月末,该行总资产3169.66亿元,较年初增长10.10%;总贷款2045.40亿元,较年初增长5.74%;总存款2402.26亿元,较年初增长12.55%。

来源:常熟银行2023年一季度业绩快报

在资产质量方面,不良指标保持优异,拨备安全垫厚实。截至3月末,该行不良贷款率0.75%,较年初下降0.06个百分点;拨备覆盖率547.39%,较年初提升10.62个百分点。

东兴证券研报认为,优异的资产质量是常熟银行成熟小微模式和优秀风控能力的体现,预计随着经济复苏、公司资产质量有望保持稳定。在此基础上,拨备覆盖率进一步提升的必要性下降;信用成本有望下行,有助于潜在盈利释放和ROE(净资产收益率)中枢的提升。

对于今年的经营目标,常熟银行在年报中曾表示,预计2023年营收增速10%左右,归母净利润达20%,加权平均净资产收益率(ROE)13.5%左右,成本收入比稳中有降,不良率保持稳定,拨备覆盖率保持合理水平。

深水财经社观察到,常熟银行今年一季度业绩快报经营数据超预期,为全年经营目标的实现打下了坚实的基础。

对于这位银行“优等生”机构也是一致看好,今年以来有超过30家券商对常熟银行发布了研报,均发出“买入”或“增持”评级。

“常熟银行专注小微,客户群体仍在进一步下沉。”海通国际研报表示,该行去年第四季度贷款额在100万以下占比42.61%,相比去年第二季度提升1.06个百分点,而100万以上的贷款额占比均有所下降。而经营贷方面,贷款30万以下和30-50万的贷款金额比例,相比去年第二季度分别提升了1.74个百分点和0.21个百分点。

天风证券研报指出,随着疫情缓和,中小企业经营预期改善,常熟银行信贷投放有望持续高景气。看好该行在区位优势下经营业绩的成长性,给与目标价12.91元,而截至4月7月常熟银行收盘价为7.39元。$常熟银行(SH601128)$

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)