作者|深水财经社研究员 花未眠

今年3月终止IPO的苏州星诺奇股份有限公司(下称“星诺奇”),近日再度递交了招股说明书,这已经是星诺奇第三次试图登陆创业板了。

据悉,星诺奇曾于2019年第一次提出上市申请但又撤回,并且接受了中国证监会、青岛证监局的现场检查。

星诺奇成立于2010年10月,实控人为叶茂、王永辉。主营业务为精密注塑模具及精密注塑零部件的研发、生产和销售,主营产品应用于汽车、消费电子产品和小型家用电器等领域。根据主要产品应用领域,公司逐步建立了汽车、消费电子产品、小型家用电器精密注塑模具及精密注塑零部件三大产品体系。

星诺奇本次发行的保荐机构是中信证券,保荐代表人是王风雷、艾华。

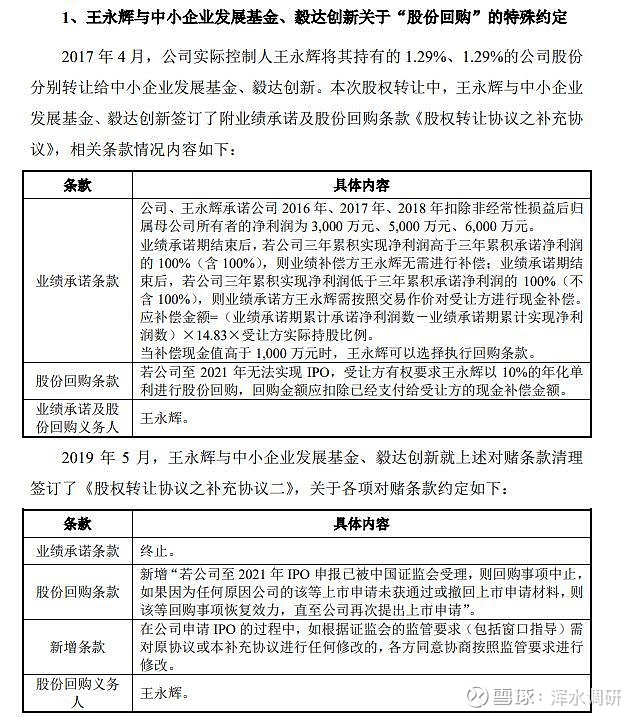

若无法上市须履行对赌协议

招股书显示,王永辉作为实控人,其与中小企业发展基金、毅达创新的相关股份回购条款尚未完全终止;叶茂作为实控人,其控制的中安颐合与金浦信诚、金浦创新等公司的相关股份回购条款尚未完全终止,以及控制的苏州将梅盛与施建华的相关股份回购条款尚未完全终止。

相关方已约定股份回购条款在公司至2021年IPO申报已被中国证监会受理,则回购事项中止,如果因为任何原因公司的该等上市申请未获通过或撤回上市申请材料,则该等回购事项恢复效力,直至公司再次提出上市申请。

但如果发生股份回购条款中止后恢复效力的情况,公司实际控制人可能需要履行有关对赌条款从而导致公司现有股东持股比例发生变化的风险。

也就是说,星诺奇屡次频繁申请上市,很有可能是因为悬在头上的回购条款。

新能源汽车崛起 或利空星诺奇汽车业务

根据招股书数据,报告期内,公司应用于汽车领域的主营业务收入占比分别为 60.11%、53.06%和 50.94%,整体占比较高。

随着节能环保理念的深入和国家政策的扶持,新能源汽车行业发展迅猛,市场火爆。宁德时代、比亚迪等新能源上下游企业业绩喜人,股价迅速攀升。

2018年-2020年,我国共销售各类汽车2808.06万辆、2576.87万辆和2531.1万辆,其中新能源汽车分别有125.62万辆、120.6万辆和136.73万辆,分别占汽车总销量的4.47%、4.68%和5.40%。新能源汽车占汽车销量的比例持续上升。

招股书显示,星诺奇汽车领域的客户主要为世界知名的汽车零部件一级供应商,公司产品经汽车零部件一级供应商进一步生产、组装后最终交付汽车主机厂商用于生产整车,并由汽车主机厂商通过其销售渠道销售至消费者,对其有较强的依赖性。若星诺奇及其汽车领域客户未能及时进入新能源汽车供应链体系,将对公司未来业务开展及经营业绩将产生不利影响。

2018至2020年度,星诺奇汽车领域的主营业务收入分别为19.973亿元、18.401亿元和18.399亿元,呈小幅下降趋势。

客户集中度高 经营业绩不稳定

招股书披露的数据显示,星诺奇前五大客户的销售收入占销售收入的比例分别为 63.39%、58.89%和 54.12%,客户集中度较高。预计未来一段时间内,星诺奇前五大客户销售占比仍将维持较高水平。

如果星诺奇主要客户因宏观经济周期性波动、自身市场竞争力下降等因素导致其生产计划削减、采购规模减少,或客户转向其他供应商采购,将可能给公司的业务、营运及财务状况产生重大不利影响,进而导致公司经营业绩大幅下滑或增速放缓。

降低对主要客户的长期依赖性,持续加强自身产品的核心竞争力将是星诺奇未来发展重要的一环。

另外,值得注意的是,报告期内,公司营业收入分别为33.4亿元、34.84亿元和36.72亿元,分别较上年同期增长 27.71%、4.32%和 5.40%,增增呈下降态势;公司扣非净利润分别为5089.45万元、3084.96万元和4368.45万元,分别较上年同期上升114.36%、下降 39.39%和上升41.60%,扣非净利润表现不稳定。