浑水调研·挖掘上市公司价值,揭开资本市场真相

撰稿|浑水研究院市值研究中心 赵子祥

对于投资者来说,水泥既熟悉又陌生。它存在于各处,是构建现代化生活的基础。但对于水泥企业和行业的现状,又鲜有充分认识。水泥届有句话叫:“世界水泥看中国,中国水泥看海螺”。

3月20日,海螺水泥(600585)披露了2019年年报,公司去年营业收入为1570.30亿元,其中净利润为335.93亿元,创历史新高,相当于每天要赚9200万,按照这个增速,实现“每天挣他一个亿”的目标是非常轻松。2020年3月2日,海螺水泥目前总市值首次突破3000亿,位居安徽上市公司头把交椅,也是A股水泥板块第一名。

借此机会,浑水调研和大家一起来了解水泥行业,分析海螺水泥是如何获得“钞能力”的

一,海螺水泥强在何处?

先看是不是,再说为什么。

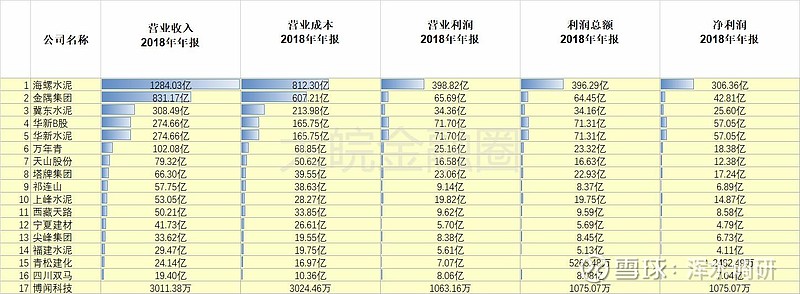

我们首先来看海螺水泥目前在同行业中所处的地位,根据中国水泥网发布的2019全国水泥熟料产能十强榜单,海螺水泥以2.1亿吨高居第二位,是第三名金隅冀东的两倍。

如果把A股所有水泥上市公司做一个榜单,可以发现海螺水泥无论是营收规模还是利润水平都在行业中处于龙头地位。唯一在营收规模上能与之抗衡的金隅集团,净利润却判若云泥。可以这么说,海螺水泥一家公司就收割了全行业近一半的利润。

此外,通过这份榜单还可以看出,水泥行业的集中度比较低。排名靠后的公司连头部公司的零头都赶不上。

再看毛利率,在这份汇总了A股所有水泥公司近八年来毛利率情况的图表里,海螺水泥基本每年的排名都处于前列,并且整体均值是同行里第一,和同业相比海螺水泥的业绩增速起伏波动并不大,这说明了在较长的时间里,海螺水泥的盈利能力是强大且稳定的。

不仅盈利能力强,海螺水泥也常年手握充足的现金流、维持较低的负债率。根据年报,2019年公司经营现金流净额为407.38亿元,2015年为99.08亿元,2016年至2019年分别为131.97亿元、173.63亿元、360.59亿元、407.38亿元,2016年至2019年同比均在增长,增幅为33.19%、31.57%、107.68%、12.98%。资产负债率更是出现连续8年下降,去年底为20.39%。

“水泥一哥”的数据全方位的吊打同行,硬是把水泥这种传统重资产行业做成了轻资产。这得益于公司出色的成本控制能力和超前的战略布局。

二,控制成本掌握核心竞争力

1978年,一家位于皖南山区、怀抱海螺山的水泥厂组建完成,这便是海螺水泥的前身宁国水泥厂。

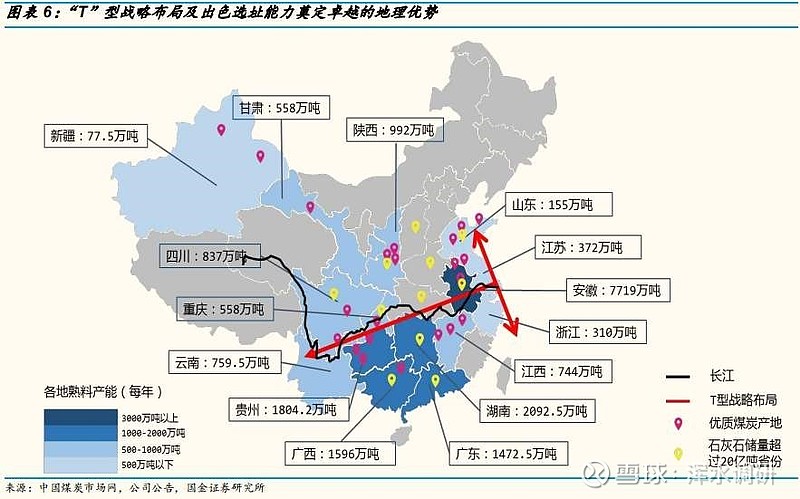

1997年,海螺水泥赴港上市融资,随后沿长江布点实施“T”型发展战略,T型的横竖对应着长江和沿海,其含义是在拥有丰富石灰石资源的区域建立大规模生产的熟料基地,利用长江的低成本水运物流,到达长江沿岸和东部沿海拥有大容量水泥消费的城市群,并在当地建立粉磨站基地。

水泥属于基础原材料行业,需求主要源自基建和房地产开发。生产过程并不复杂,先从矿山采集石灰石锻炼制成水泥熟料,再将熟料运至粉磨站制成可以使用的水泥。

由于同质化很高,技术门槛却不高,水泥的价格十分透明,因此想要发展壮大只有从成本端着手。而T型战略的提出,标志着海螺水泥早在公司创建初期就认清成本优势是制造业的核心竟争力,多年来的一系列运作同样是围绕这个思路进行加强巩固。

根据wind数据,海螺的石灰石自给率接近100%,矿山年限平均高于30年,拥有150亿吨产能,这得益于收购时间早,价格极其低廉,相比外购石灰石的生产企业,海螺的吨水泥消耗的石灰石成本可以低至2030元。

码头资源方面,海螺在长江、淮河沿岸水路优势便利的基地都设有码头,在长三角和珠三角适合发展水泥业务的石灰石资源和深水码头资源均被以海螺为主的水泥厂商瓜分,目前已经筑起了较高的壁垒,后来者很难介入。

而回归公司管理层面,海螺水泥内部成本控制做的也很好,2019年财报显示,公司三费费率继续下降0.49个百分点至4.98%。尤其财务费用倒赚13.38亿元,是2018年的2倍多。

从起跑线开始,海螺水泥就明确了竞争力核心——缩减成本。于是在后来的在每个步骤上的优势不断累积,造就了如今海螺的巨大成本优势。

三,还能继续强大下去吗?

海螺水泥未来发展会怎样,主要看两个方面:产能端和需求端。

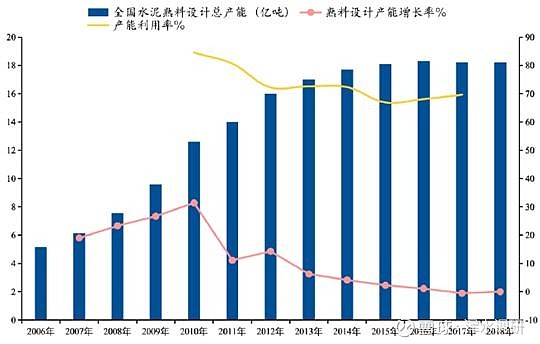

事实上从2013年开始,水泥行业就已出现产能过剩的现象。同年相关部门出台政策对新产能建设做出限制。延缓或者停止部分项目的建设。

根据民生证券的研报,自2013年以来,水泥行业净增产能一再降低,近2年的增长更是几乎为0,稳定在18.2亿吨附近。

此外,环保问题也是横亘在水泥企业头上的高压线。近年来环保不再流于形式,重棒挥击之下,很多不合规范的水泥厂被关停,大批地方性实力弱小的企业退出市场。再加上“错峰减产”这一举措的全面铺开,也成为促使产能降低的关键因素。

至于需求端,水泥销路主要依赖于基础设施建设和房地产开发。约占80-85%,

受到疫情影响,今年1-2月份,全国固定资产投资33323亿元,同比下降24.5%。其中,基础设施投资同比下降30.3%,房地产开发投资下降16.3%。全国商品房销售面积8475万平方米,下降39.9%;商品房销售额8203亿元,下降35.9%。

有券商预测,一季度水泥销量大约会下降30%。

总的来说,行业产能端仍处于动态调整的过程,而需求端遭遇黑天鹅有所下滑,水泥行业今年的日子必然不会好过。

海螺水泥作为行业龙头,眼下抵抗风险能力还是有的,这一点应该给以充分信任。2020对大多数行业都是一次考验。但对于海螺水泥这个体量的企业来说,在经济转型期如何完成脱变,才是真正的考验。巨人是听得见时代脉搏的,眼下的大背景是产业升级,是新型产业的兴起。

1997年的超前眼光让海螺水泥成长为巨无霸,如今的海螺水泥又再次站到十字路口,他们又会做出怎样的抉择呢?

( 草媒公社成员自媒体,原创内容转载引用请注明出处!)