盘面分析

指数早盘上演V型反转,午后再度走弱,个股仅600余只收红,涨幅超9%个股仅40余家,近百股跌超9%。

板块上,贵州茅台、宁德时代等指标股盘中出现企稳迹象,资金依旧青睐顺周期,钢铁、航运、旅游、染料、锂电资源等板块上涨,新题材BIPV概念大涨;个股上,金牛化工、章源钨业等高标大幅补跌,短线情绪表现低迷。整体看,指数继续下挫,耐心等待市场企稳。

盘面上,BIPV概念、旅游、钢铁等板块涨幅居前,钛白粉、注册制次新、军工等板块跌幅居前。截至收盘,沪指跌1.82%,报收3359点;深成指跌2.80%,报收13475点;创业板指跌3.50%,报收2633点。沪股通净流入15.85亿,深股通净流入8.46亿。

看盘要点

这段时间的回调,我们又看到反身性现象:股票价格取决于两个因素——基本趋势和主流偏向——这两者又反过来受股票价格的影响。

看点一:

我们现在可以从市场上看到第一个阶段,股票价格受到基本趋势和主流偏向的影响。

如茅台,从最高的2627回调到1936,跌幅26%,PE为53.59.

为什么要跌?因为部分好赛道股票的泡沫已经和2015年的创业板差不多了。

随便说几个,创业板某眼科赛道股,目前已经跌了三分之一了,但是你算估值的话,给他2021年的业绩算,估值也有110倍以上。现在美债收益率是1.5%,估值最多60多倍,按照35%的业绩增长,PEG就是35倍。

不管是哪个指标,110倍的估值仍然是显得很昂贵的,目前的价格再腰斩一次也算不上便宜。

赛道股各有各的不同,相同的都是估值贵。

此外,好赛道还要面临的问题就是,大量的基金在被赎回,如果最近这样的大跌再继续几天,后面的赎回还会更多,对于高估值赛道:

股市下跌——赎回基金——继续下跌——继续赎回的正反馈开始了。

这轮调整,冲着杀估值去的,市场担忧的是美债收益率的不断攀升,导致中美十年期利率的差额减少,一旦中美国债利差减少,那么直接影响的就是资金外流去买美债,导致风险偏好降低,那么对于股市现在本就不宽裕的流动性来说就是双重影响。

看点二:

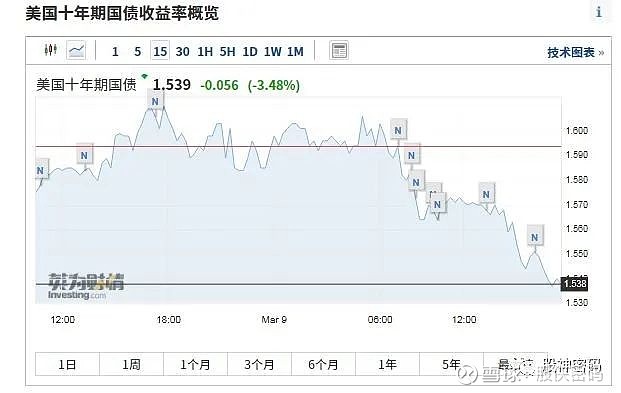

十年期美债收益率上涨5个基点,报1.60%。(下面引用高善文博士观点)

美债收益率的上升并非独立现象,而是在全球主要经济体长端债券收益率普遍上升的背景下出现的。

从长端债券收益率快速上升情况来看,今年1月份某个时候以来,长端债券收益率的上升并不完全集中在美国,也包括德国、法国、英国、日本等。全球主要经济体的长端债券收益率几乎都在上升。

更加值得注意的是,刚才提到的这些发达国家长债收益率的上升幅度,相对而言,比美债收益率的升幅更大。

相对而言是指这样的含义:如果以2020年年初疫情之前作为基准,日本长期国债收益率经过快速上升,已经显著高于疫情之前,法国和德国至少已经追平了疫情之前的水平,而美债收益率离疫情之前水平还有30到40个基点的差距。从这个意义上来讲,美债收益率上升幅度相对是比较小的。

第二个事实,从全球股票市场来看,德国市场没有下跌,法国市场没有下跌,英国市场——如果我记得准确的话,也没有明显下跌,韩国市场的下跌很轻微,美国道琼斯指数几乎没有下跌。从全球出现下跌的市场来看,日本股市的回调很大,中国的创业板、沪深300的回调幅度相对比较大,美国纳斯达克以及中概股的回调也比较大。

所以并不是全球所有的股票市场都出现了很大幅度的回调,而是相对集中在某些板块和某些国家的市场上。

在此基础上,我完全同意黄海洲博士的说法,总体上来讲,本轮回调的特点就是:2020年涨得越多,这次摔得越狠。

这一过程将如何收场?我个人认为有几种可能的情景。

第一个可能的情景,我同意黄海洲博士的看法,考虑到疫苗加速推广、大家对美联储提前加息的预期升温等等,美国十年期债券利率可能要回到甚至超过疫情之前的水平才能稳定下来。以德国、日本等为参照,利率可能要到2.0%左右才能稳定下来,而现在只有1.6%。而且这一上升过程在后期主要通过实际利率来体现。

如果未来利率的上升比较剧烈,市场的调整显然还会延续。

第二,债券市场的后期调整,可能会受到某些未知的结构脆弱性影响,而变得很无序、很动荡。比如说在利率到了2%左右之后,一些我们未知的市场脆弱性可能会导致债券利率在一段时间内继续疾升。

我认为,有理由相信在这种情况下美联储会被迫入市进行扭曲操作,而一旦美联储进行扭曲操作,我认为整个过程就结束了——扭曲操作之后,债券利率很快就会稳定下来,随后股票市场也在充分完成调整之后开始反弹,美元上涨结束后再回头下来。

这个过程会用多长时间,我们不知道,但结合前面讨论的逻辑,我的猜测是7、8月份疫苗普遍接种之前,这个调整应该就会结束。

看点三:

因为这轮下探拉起是没有任何底部结构的,前面的底部结构已经被指数连续两天的杀跌完全破坏掉了,包括今天,所以底部结构要被重新构筑,那么就需要时间去磨。

严格来说,这里的反弹还不算是B浪反弹,因为没有底部结构是不足以支撑B浪的反弹的。

那么结论就简单了:这里顶多算是一个分时反抽,后面大概率还会继续创新低。

消息面

消息一:

公募产品收益率中位数已从春节前的高点10.7%回落至0.0%,其前100大重仓股的收益率也从18.3%回落至-1.6%。中信证券认为,公募产品出现赎回潮的可能性很低。一方面,渠道调研显示,存量产品并没有发生明显的赎回潮。在市场快速下行阶段,投资者往往不会立刻止损退场,而是保持观望,等待市场止跌回升、产品净值修复到一定程度时,才会逐渐启动赎回。另一方面,结构上,代表性的机构重仓板块的估值已明显回落。另外,前期大量产品新发下,机构端待配置资金规模依然庞大,只不过短期市场调整影响了其配置节奏,后续流入节奏会更平稳。

消息二:

花旗集团预期铜价将在三个月内触及每吨10500美元的纪录高位。随着市场对废钢需求的扩大,花旗将短线价格展望从9,000美元上调。分析师表示,铜市场的“废料需求”(最终用途消费量减去开采供应量)估计将达到创纪录的1080万吨。

消息三:

农业农村部数据显示,截至3月3日,全国500个农村集贸市场仔猪平均价格为92.67元/公斤,比2月24日涨1.4%,比去年同期上涨10.2%。