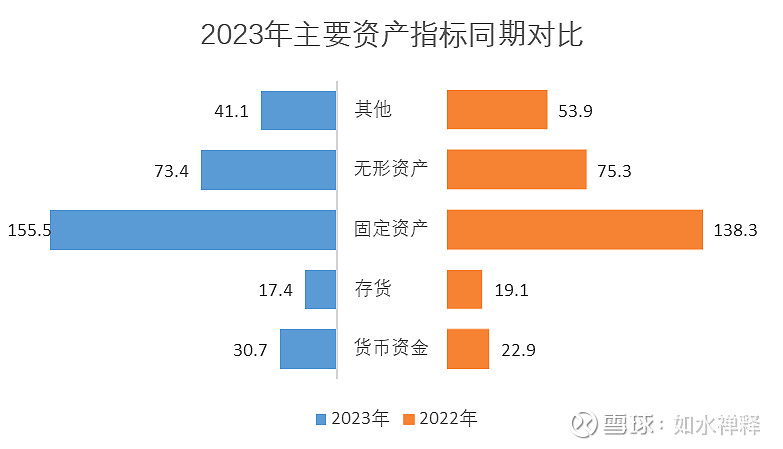

2023年12月31日集团资产总额318.1亿元,同比增长2.8%,伴随武商梦时代和南昌武商MALL的开业,2023年资产结构发生较大变化,具体如下图(单位:亿元):

资产效率 集团总资产318.1亿元,其中:固定资产占总资产的比重为48.9%,比重较同期提升4.2个pct;73.4亿的无形资产主要是土地使用权,同比无明显变化;货币资金30.7亿元,同比增长7.8亿;存货和应收账款在收入增长的前提下较同期也明显优化。 全年营业收入71.8亿元,同比增长13.3%,增长幅度小于固定资产略大于固定资产12.4%的增长幅度。收入结构中购物中心32亿元,同比增长9.2%,超市24.7亿元同比下降5.2%,超市业态竞争进一步加剧,2023年集团新增超市5家,新增超市面积1.79万㎡,关闭3家,关闭2.22万㎡,超市业态总面积较同期减少0.43万㎡。 总资产周转率0.23次,较同期提升0.02次,资产效率略有提升,加权净资产收益率仅有1.91%,低于行业均值14.3个pct,已创近十年新低。建议在提升盈利能力的同时可以通过优化资产,用相对充裕的经营现金偿还银行借款的方式优化资产结构,提升资产周转率。好在管理层已经在做了,数据显示2023年公司经营活动现金净流量除满足投资活动需求外已开始补偿融资需求,全年减少外部筹资12亿元。 利润质量 归属上市公司净利2.1亿元,同比下降30.7%,典型的增收不增利。此外减非后仅有8270万元的净利润,相对于71.8亿元的收入简直少的可怜。但是分析成本费用结构发现,本年度由于新开门店较同期新增固定资产资产折旧2.1亿元、新增无形资产摊销1.1亿元,如果单独剔除这两项大的减项,年度扣非净利应在在4亿元左右,同比增幅应该在42%上下,应该算是不错的管理业绩。 从营销费用和管理费用的控制方面看,伴随新店的开业员工费用增长属于正常现象,其他金额权重比较大的项目不可控的折旧摊销在增长外,其他可控费用有显著的下降迹象,可见内部管控在加强。 风险点: 2023年2-4季度扣非净利润分别为-1986万、-1293万和-1344万元,2-4季度扣非净利润未出现明显改善迹象,2023年2-4季度都在吃1季度的老本,2024年会怎样,有待进一步观察。 亮点: 全年经营活动现金流量净额24.1亿元,同比增长285.8%,现金流量净额是净利润总额的11.5倍,充裕的现金流量净额不仅盖住了投资资金的需求,还可以用于弥补部分筹资资金需求,有效降低了资金成本。 从在建工程结构看,前期的大规模扩张基本接近尾声,仅剩5.2亿元的南昌商管购物广场酒店项目处于在建状态。通过财报我们可以看到领导层在降本增效方面做出了不少的努力,但面对日趋饱和的市场需求、庞大的资产规模以及已创近十年新低的净资产收益率,新一届的领导层如何进一步优化资源配置、提升资产效率我们拭目以待。