不久前,我写过一篇关于可转债的文章,把我粗浅的认知写了一下,后来留了个尾巴,没写到可转债背后究竟是什么,今天感觉机缘已到,想对可转债再展开聊聊。

之前文章传送门:浅谈可转债

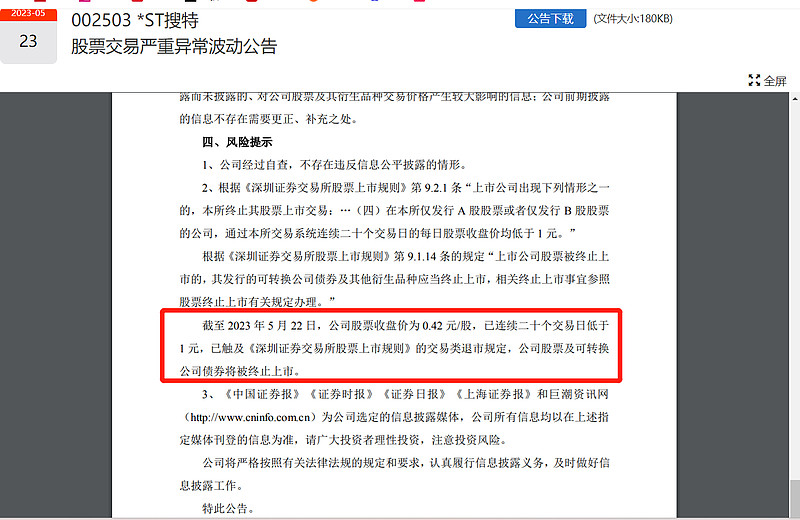

为啥说今天又突然想聊了呢,因为今天见证了可转债的一个历史事件,就是产生了第一支跟随股票退市的可转债——搜特转债。今天收盘之后,正股及可转债都将被终止上市,就是说,这只股票和可转债,就此落幕,其投资者将面临极大的亏损。

结合这个事件,我想简单的总结一下我得出的结论:可转债背后其实还是对公司的认可。买股票就是买公司,买可转债其实也是买公司的债,这也隐含一个更底层的逻辑——是否认可可转债对应的公司。

这次搜特转债,打破了之前可转债“下有保底”的神话。而可转债的保护罩——下修转股价和回售条款,这次都无力回天帮不了了。正股价格跌幅巨大,已没办法通过下修转股价格进行挽救,毕竟下修后更会对原股价进行打压;回售更是无门,本来就是资不抵债没有钱将公司拉出运营困境,何况还给债主还债?凭本事借的,这次真没本身还了。

具体原因分析我不是这么专业,但至少,但本质上在我看来,就是“公司不行”。买股票就是公司,你连公司都看不准,还能对它发行的债看的很准?至少,我是没那个能力以及信心。当然,还是有投资能力强的投资者,可以继续在可转债品种上赚到钱。

还要一个相关因素,就是别忘了,从二月份开始,我们大A已经开始实行全面注册制。意味着,源源不断有新的公司会加快上市,就面临这么一个局面,公司都投不过来的环境下,还能对部分公司的债投多少呢?或者说,得到你认可的公司辨别会越来越容易还是越来越困难呢?

所有的投资都不是一成不变,所有的策略也不都是会奏效。起码在这个阶段,我认为可转债还是一个比较值得一直关注和投资的品种,虽然前面对它的分析是偏不利的。要知道,整体上能发债发的出去的上市公司,就已经比发不了的上市公司好上一截了。如果能有深刻和清晰的认知,知道自己“赌”的是哪方面,结合一定的量化策略,应该还是会有不错收益的。#搜特转债# #st搜特#