1、公司二季度盈利能力下滑的原因?

公司最新的2023年二季度利润6278万,同比2022年二季度9854万减少了3576万。由于公司2022年一季受到突发公共卫生事件影响较为严重,一季度订单延迟到二季度集中消化并确认收入,因此2022年二季度实现利润较高,在去年二季度高基数的利润影响下,最新的2023年二季度利润同比就显得减少。再往前追溯到2021年的二季度利润是5354万,也是远低于2022年的二季度。

同时,检测行业季节性较为明显,每年第一季度为业务淡季,第二和第三季度逐步攀升,第四季度为业务旺季。而公司的人员工资、设备折旧和房租水电分摊等固定成本支出较为刚性。另一方面,公司收入确认依据会计政策,在客户取得相关商品或服务的控制权时确认收入,而公司的订单完成周期长短不一,尤其是特殊行业、食品和生态环境检测涉及的订单一般完成周期较长,相应的收入确认较晚,一般在四季度较为集中。以上两个因素都会导致成本前置,利润后置,预计下半年盈利能力会提升,表现会更好。

2、公司业绩驱动因素?

公司两条腿走路,内生的自建实验室进行扩张,另一方面通过收并购外延扩张。就最近几年的业绩驱动而言,主要还是内生的扩张维持了业绩基本盘。因为公司最近几年的并购还处于协同整合阶段,前期支出较多,但利润盈利能力的提升却还需要时间。比如公司收购的中安广源2021年和2022年的业绩都没有达到业绩对赌承诺,其中2022年只完成24.89%。尽管由于业绩对赌协议的存在,公司收到了对应业绩差额的利润补偿。但由于商誉减值,公司去年计提了减值准备 0.42亿,相对公司去年1.84亿的净利润占比达到22.79%。所以最近几年的收并购总体而言,尽管增加了营业收入,但对利润不但不是贡献,还是损失。因此,业绩主要还是公司内生的自建实验室维持驱动的。展望未来,公司近几年的收并购将进入协同整合阶段,外延并购对利润的驱动预计将逐渐提升。

3、下半年业绩预期?

以下是最近10个季度的业绩分拆,可以看到公司的业绩呈现很明显的从一季度到四季度逐渐递增的趋势,营收同比也是一直在增长。2022年二季度,前面分析到由于疫情一季度不少业绩在二季度确认,导致利润增加很多,同比增加84.05%,由于基数很高,今年的2023年二季度净利润同比就显得减少了36.29%,其实业绩并没有想象中那么糟糕。2022年三季度和四季度的净利润分别同期减少了9.85%和21.82%,由于基数低,那么今年的2023年下半年同期比较的话,大概率业绩会表现为增长。同时,下半年本来就是业绩确认高峰,预计业绩表现会更好。公司上半年成本前置,下半年利润后置,如果不出现什么黑天鹅事件的话,公司下半年业绩有很大概率是增长的。

4、市占率是否会提升?

检测行业是一个市场空间很大的行业,截止2021年,全球市场空间超1.7万亿人民币,而且整个行业还在以超两位数的增速快速增长,随着各行各业对检测需求的持续增加,市场空间天花板将进一步提高。由于检测行业空间大,且实验室一般具有本地化属性,因此行业高度分散,全球龙头市占率不到3%,国内龙头全球市占率才0.2%,广电计量作为国内龙2全球市占率才0.1%。检测行业的集中度如此低是行业性质决定的,哪怕龙头市占率也极难提高到别机的行业一样达到百分之几十。但总体而言头部机构由于在资质壁垒、技术壁垒和资金壁垒等优势下会不断蚕食中小微机构的市场份额,是有利于头部机构市占率提高的,而中小微机构在竞争中会不断出清,尽管速度比较慢。以现在市占率来看,假设国内龙1华测检测全球市占率提高到1%的话,相对现在0.2%的市占率也还有5倍空间,龙2广电计量提高到0.5%也同样有5倍空间。所以,从长期看,检测行业哪怕市占率达不到其他行业那么高,但由于市场空间巨大和现在行业集中度极低,头部机构依然还有很大的提升空间。

5、公司固定资产、在建工程和商誉情况?

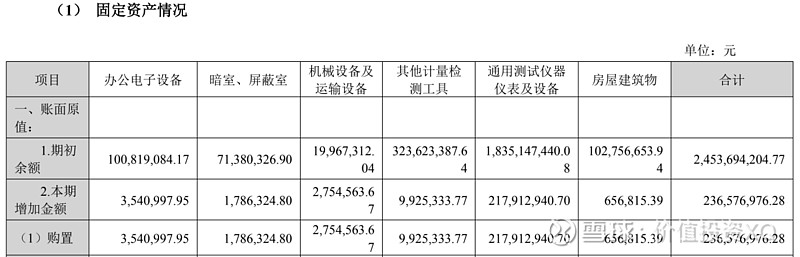

以下是截止2023年半年报披露的固定资产期初余额情况,可以看出公司期初构建固定资产总计24.54亿。除了房屋建筑物1.03亿,其他资产都是与检测相关的各种仪器设备,房屋资产占总固定资产比列仅为4.19%,可见公司是专注主业的。其实这点房屋建筑物固定资产也是公司自建实验室与检测相关的资产,而不是投资性质之类的。固定资产通过长期的折旧摊销和减值后现在余额为13.33亿元。

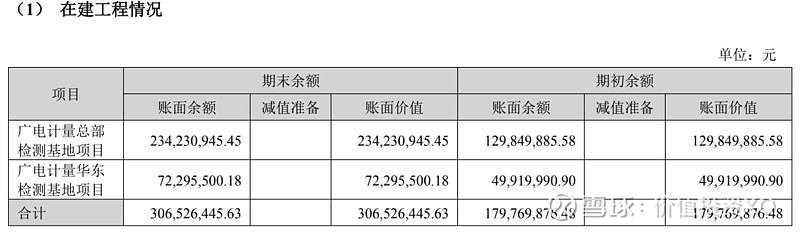

以下是截止2023年半年报披露的在建工程情况,是公司重点总部检测基地和华东检测基地项目,主要用于产能的扩张。其中华东检测项目预计今年四季度会有部分产能开始具有检测能力,总部检测项目预计明年会开始释放产能,这些在建工程有利于接下来的业绩释放。

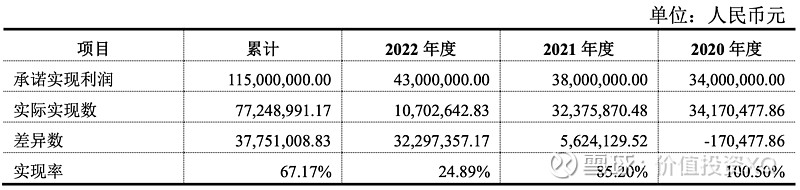

以下是截止2023年半年报披露的商誉账面原值情况,减值后,最新商誉价值是2.5亿元。商誉主要就是集中在中安广源的EHS评价咨询业务,去年由于业务不达对赌利润目标,减值了超4000万。今年上半年该业务同比下滑了38%,从业绩表现看,个人预计今年依然有可能减值。广电计量除了这块业务,其他业务都是高速发展的,幸好这块业务占比小,2023上半年占比不足4%,对利润影响不大,但如果减值则对利润有较大影响。这主要是因为中安广源的业务结构以 政府业务或政府政策驱动型业务为主,目前来看政府采购预算收紧、价格水平下 滑等影响因素仍未完全消除,导致中安广源业务拓展及业务利润等方面受到影响。目前公司已全面接管中安广源的经营管理工作,今年目标是在去年经营利润规模上争取有所恢复和提升。因此,中安广源业绩不达预期的话,是有可能商誉减值的,鉴于去年刚减值,同时今年没有对赌业绩协议了,也可能不减值,但此风险无法排除。

6、应收帐款存在的信用风险?

以下是截止2023年半年报应收帐款相关情况,公司应收帐款13.5亿,历年占比营业收入50%左右,对比同行是偏高的。2023中报,从帐龄结构看,公司一年以内应收占比70%左右,1-2年占比20%左右,2年以上占比10%左右。个人认为,公司1年以上应收占比总共30%左右,是偏高的,同时单项和组合总共计提了1.5亿的坏账准备占总应收比列的11%,个人认为计提不准分,可能存在坏账风险,应该进一步提高坏账准备比列。公司过往历年信用减值损失大概在一两千万,去年达到4000万,可见应收帐款的信用风险是存在的。因此,公司已经加强了应收账款的回收力度,从今年上半年公司经营活动产生的现金流同比增长了60%就可以看出来,由于应收账款回收变好,所以经营活动现金流变好。所以,鉴于去年信用减值较多,同时公司加强了应收的回款力度,个人预计今年信用减值不会像去年那么多。