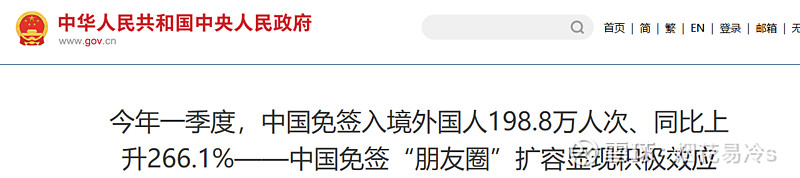

最近刷抖音,经常可以看到外国人144小时免签来中国玩的视频,这类视频我非常喜欢,随即开始思考可能带来的机会。$中国中免(SH601888)$

一、入境游客情况(网上这部分数据较为混乱,尽量选取权威的政府网站)

144免签要求要乘坐国际航班,也就是首都机场、上海机场这类的国际机场来自国际旅客的客流量会大大增高,因为youtube上china travel较火,所以入境游客增加是一定的。

这里的信息很重要,一季度200万人,1-5月份却有700万人,也就是说4,5两个月免签入境外国人有500万人,月均250万人,这是一个非常恐怖的数字,同时免签入境在全部入境的外国人数量中占比58%。

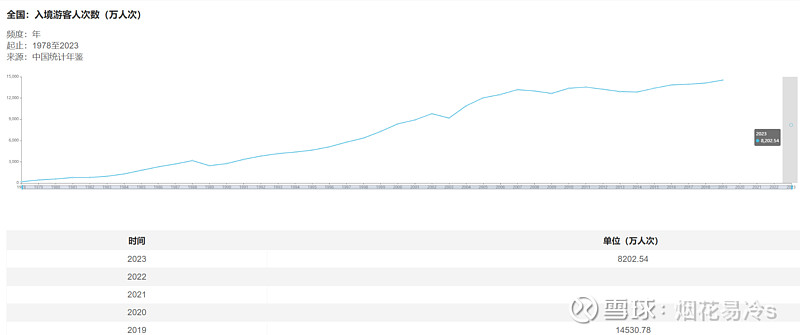

过去三十年中,全国入境游客的峰值在2019年,为14531万人次

同时找到了23年的数据,23年入境游客数量为8202万人次,为巅峰2019年的56%

二、外国人入境城市选择

2024年以来,38%外籍旅客选择从上海入境,占比第二名的北京则为13%,广州10%排第三

三、中国中免业务分析

这里采用的是中国中免年报中的数据,2023年外国人3547万,2019年9852万

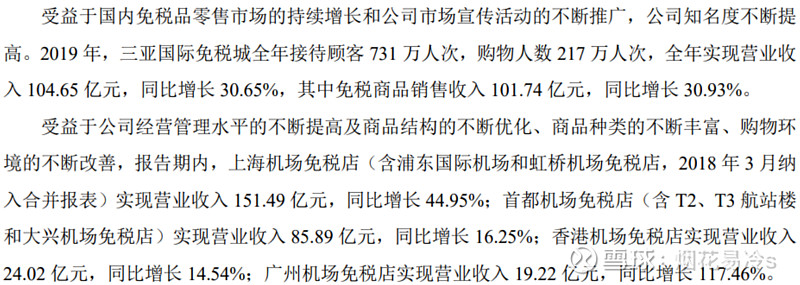

2023年报中,中国中免在海南地区营收400亿元,占比将近60%,但是再看2019年的年报可以发现,上海机场免税店150亿,首都机场免税店85亿,香港机场免税店24亿,相比之下三亚国际免税城104亿,实在是算不上什么核心业务

四、总结思考

免签入境让入境外国人数量大幅增加,配合正反馈机制,接近甚至超越19年水平最晚在25年即可实现,国际旅客相比国内旅客的消费能力会更强,大部分选择北上广机场入境,机场免税店的价格相比国外也具备一定优势,首都T3航站楼的日上免税店有着全世界全便宜的价格。

相当比例的人关注三亚免税城的销量,但是我认为在今年或者明年,机场免税店会重新成为中免的主营业务,这也可以解释为什么三亚免税城一季度销量惨淡,但一季度确可以保持利润相比去年不减,同时叠加机场租金合同优化,我还是比较看好中免未来重回业绩增长态势。

技术面来看,从21年2月最高点398到如今64.66,跌幅84%,我不会选择在此时买入,防止陷入连绵不断的跌势中。

目前有两个在选择,一是等半年报,如果业绩超预期,能在其中发挥作用的我认为大概率是机场免税店的重新崛起,二是等股价反弹20%以上,我才会考虑减仓。

昨天才开始关注,今天把搜集到的信息整理了一下,若有长期研究中免的伙伴,可以一起交流