花了个把小时看了一下年报,记录一些我自己觉得有用的信息$巨化股份(SH600160)$

一、增减利因素分析

1.增利因素26.04亿元(main:主要原料下降增利16.33亿)

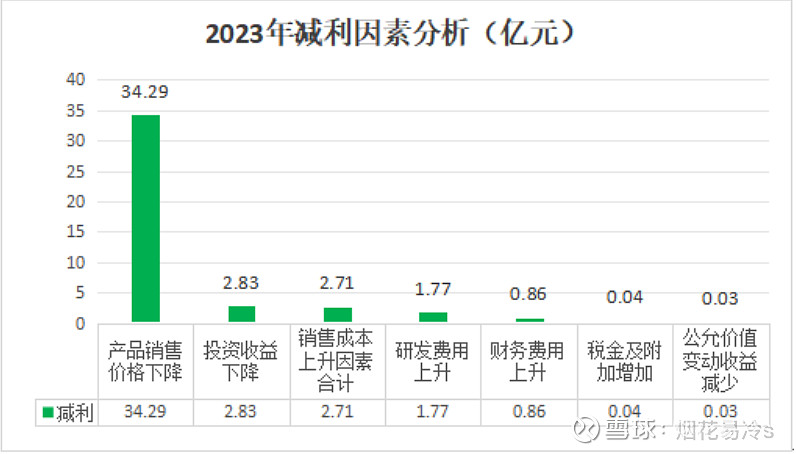

2.减利因素42.53亿(main:产品销售价格下降减利34.29亿元)

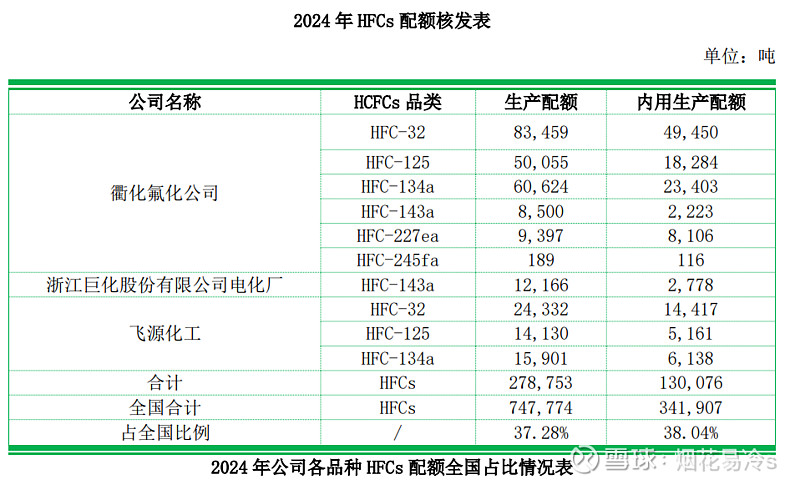

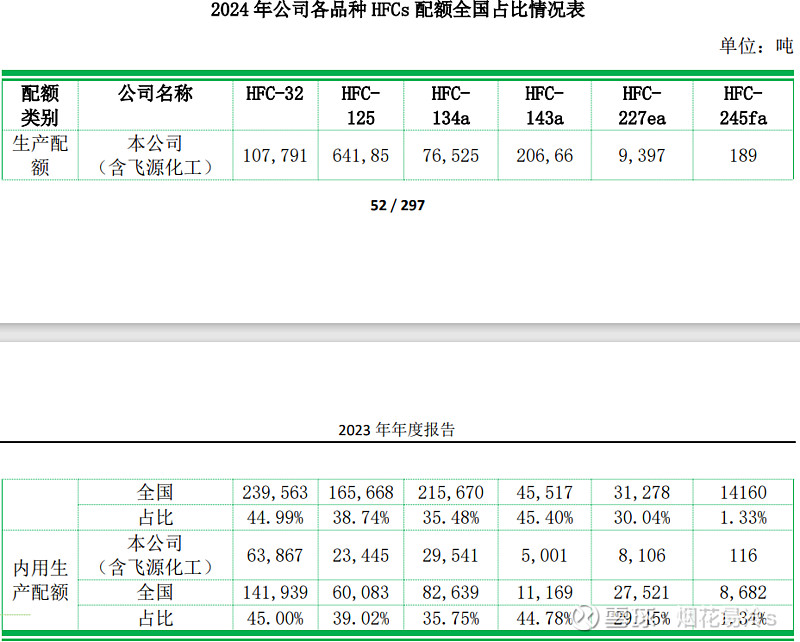

二、2024年HFCs配额核发表(比之前手动计算的配额总量多了一些,将近28万吨,不过球友提醒我巨化占飞源51%的股份,算下来也是25万吨左右)

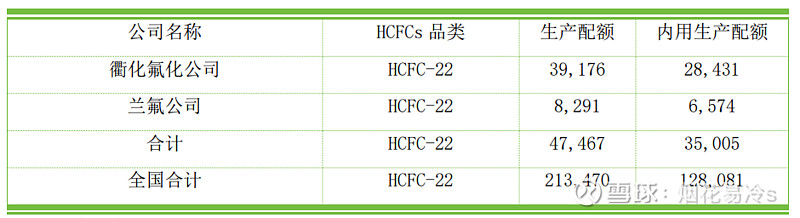

R22

三、未来展望

1.2024年主要经营计划

2.重点工作措施

1)优化氟制冷剂生态布局:目前HFCs实行配额制初步构成"护城河",未来加强氟制冷剂终端品牌布局,提升品牌价值。同时加快第四代制冷剂技术提升

2)优化空间布局:以衢州本埠为核心的“1+3”基地建设

淄博飞源化工———北方基地

宁波海港区————宁波基地石化产业链

巨化阿联酋基地——立足中东区位优势,统筹HFC-125项目建设,加强国内外产业协同,以打造一流海外基地为目的,形成国际竞争优势和HFCs配额优势

加油吧,希望可以早日看到巨化2000亿市值的那一天