今天中顺洁柔中报披露了2020中报,业绩非常优秀。

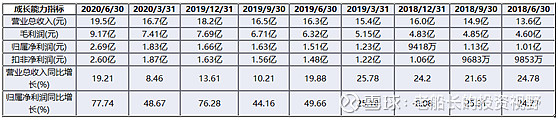

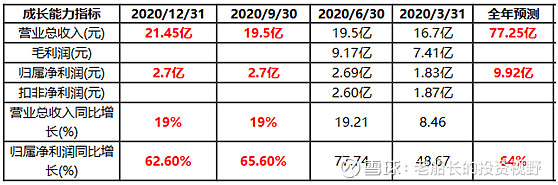

中报净利润增长了65.59%,销售收入增长了13.99%;特别是中顺洁柔一季报披露的数据是销售收入16.7亿,净利润1.83亿;二季度是19.5亿,2.69亿;

根据中顺洁柔中报的增速,假设下半年保持这样的增速:

根据现在中顺洁柔的市值325.6亿,动态市盈率应该在32.8倍;中顺洁柔在2018年和2019年保持了16%和48%的增速,动态市盈率在22-25倍之间;在2020年有可能达到64%,动态市盈率合理的位置在25-28倍。

但是,这个预测是没有考虑下半年纸浆涨价的前提下,现在纸浆的价格相比2019年同时期,普遍低了1000元每吨。下半年纸浆涨价的预期,随着复工复产的好转,生活用纸量的增加,涨价预期是增加,不是减少。但是,生活用纸的价格,是充分市场竞争的,很难大涨;纸浆占到纸张成本的60%,如果下半年纸浆涨价,一定会影响中顺洁柔的利润表现。

另外,有一个重要的原因,国家发改委等九部门日前印发《关于扎实推进塑料污染治理工作的通知》,对进一步做好塑料污染治理工作,特别是完成2020年底阶段性目标任务作出部署。8月底前,各地启动商场超市、集贸市场、餐饮行业等重点领域禁限塑推进情况专项执法检查。现在的可降解塑料,成本基本是传统塑料袋的8-10倍,在市场上很难能够大规模推开;会有很大一部分的需求,用纸袋来替代传统塑料袋,利好生活用纸的造纸企业。

中顺洁柔的目标价位,定在动态市盈率40倍,也就是目标价位30元。离目前24元的价位,还有20%的空间,中顺洁柔,是国内大循环的居民刚性生活需求的典型标的,机构是一定会配置的。