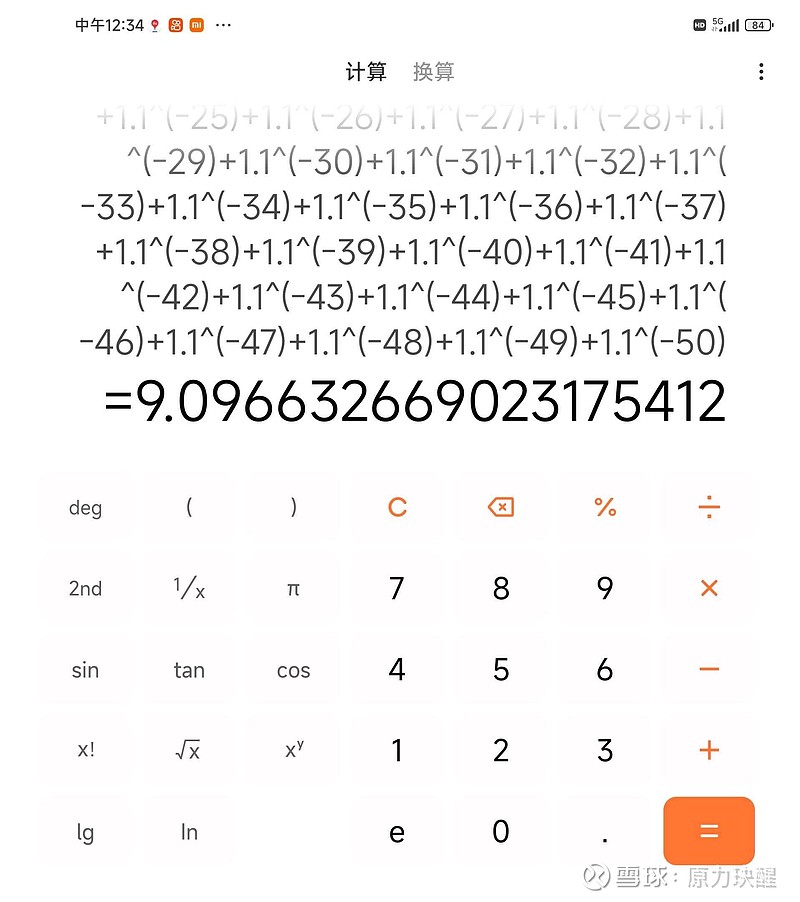

按照10%的折现率估算,公司现在值66X9=594亿。账上200亿的应收,十五年内的国补也有200~300亿。这500亿在此时按十分之一估值,50亿。644亿最终市值。这500亿估计有三分之二都变为了有息负债,所以就考虑十分之一的现价,估计也就是建造收入了。

以上数据凭记忆,坐车期间所写。粗略的估计,即使不用精确的计算就知道低估了!

注意我用了10%的折现率,挺保守了

烧垃圾赚大钱的时代 青山绿水 烧垃圾发电 每发一度电省1kg co2排放。大家说说 地方政府给你钱处理垃圾,你用垃圾焚烧来发电,然后国家电网付你电费的商业模式好不好。在石油居高不下的时代,能源的价值.......$特斯拉(TSLA)$ #特斯拉通过中国数据安全要求,股价大涨# $西方石油(OXY)$