早上送孩子返校,回到家时已有网友私信问觉得年报如何?今天便用5个小时把中国核电的年报粗略过了一遍,这是中国核电上市以来最耀眼的年报,那就简单聊聊我关心得内容,一周后再细读第二遍。

1、营业收入 749.57 亿元,同比增长 5.15%;利润总额 229.81 亿元,同比增长 17.43%;净利润 194.11 亿元,同比增长 18.92%;归母净利润 106.24 亿元,同比增长 17.91%;资产负债率 69.81%, 净资产收益率 12.19%。各主要核电厂和汇能的利润见图1,除了海南核电有些拉胯、辽宁和漳州还在建设中外,都是妥妥的摇钱树,尤其是福清4号机组2023年8月开始停堆大修小修、以及田湾核电配合电网扩容停堆的情况下能取得这样的成绩实属不易,而且汇能得发展速度也大大超出我的预期。(我之前的预期是归母净利润103亿,分红0.185-0.190元)。

2、2023年四季度,应收仍在持续增长。其中应收票据 48,900,767.29元,同比减少67.98%,占总资产的比例0.01%,主要系银行承兑汇票到期承兑;应收账款 21,365,204,533.58元,同比增加24.14%,占总资产的比例3.96%,主要系新能源规模增加导致的应收电费补贴款增加。

3、三费变化:销售费用115,109,346.02元,较上年同期增加48.10%,主要系本期电厂两个细则考核费用 增加和新能源装机规模增加导致销售服务费增加。管理费用 3,828,235,638.17元,较上年同期减少17.11%,主要系本期计入管理费用的前期开发费用同比减少。财务费用 7,301,743,750.68元,较上年同期减少10.35%,主要系开展高息债务置换等资金精 益管理导致利息费用同比减少,另受汇率波动影响,汇兑损失同比减少。

管理费用同比下降、融资利率下降、外汇债降低继续增厚利润。

4、成长加速:

在建工程 153,574,844,649.70元,同比增加51.28%,占总资产的比例28.48%,主要系新增在建机组投资和新能源项目并购和自建增加。

2023年四季度资产负债率 69.81%, 增加 1.64 %,2024年一季度上升至70.20%。主要系投资增加所需借款增加,导致权益增幅低于负债增幅。

未来几年要并网核电的项目不再赘述。

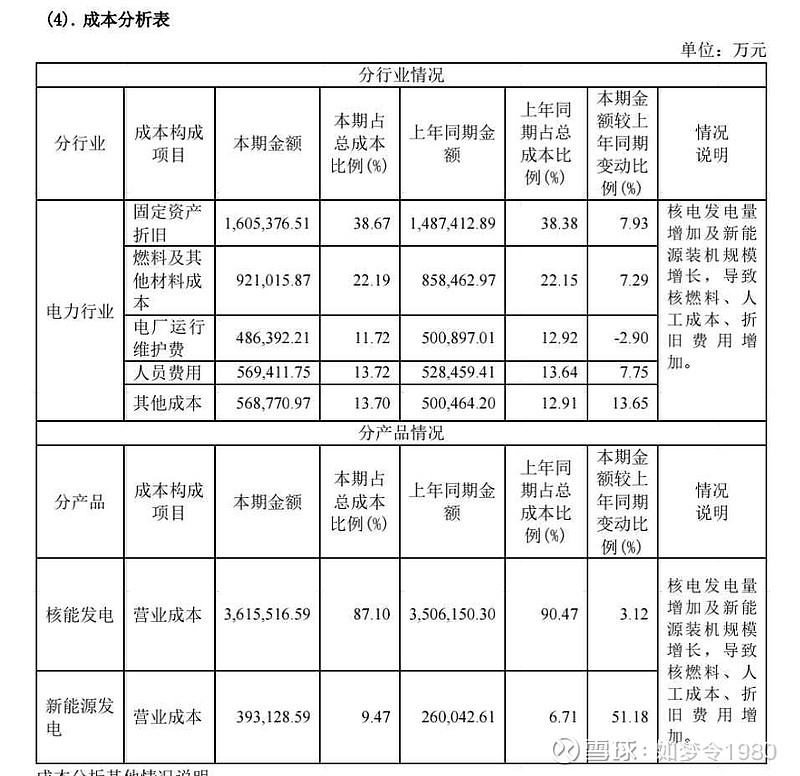

5、成本分布:风电成本占4.27%,光伏成本占5.54%,核电成本占90.19%,合计100%。

6、财务安全(缺钱)

流动比率 0.70,同比下降21.35%,流动资产增加小于流动负债增加。流动比率是流动资产除以流动负债,表示流动资产对流动负债的偿还能力,考察的是短期债务偿还的安全性。流动资产是指企业可以在一年或者越过一年的一个营业周期内变现或者运用的资产,包括货币资金、应收票据、应收账款和存货等;流动负债是指在1年(包括1年)或超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、其他应付款等。上市公司的流动比率高低取决于其现金流动情况。如果一家上市公司不断有现金或其他流动资产流入(如公用事业类上市公司),即使它的流动比率很低,也可以很容易地偿还债务。这个要与生产周期很长的上市公司有所区别。上市公司的营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

速动比率 0.43,同比下降21.82%,速动资产增加小于流动负债增加。速动比率是流动资产减去存货部分后再除以流动负债,因为存货通常不能随时兑现,所以速动比率表示的是公司是否有随时(立刻)偿还流动负债的能力。由于只考量可立即用来偿还流动负债的资金科目(如:现金、约当现金、应收账款及短期投资等资产),因此对公司流动性能更精准衡量。速动比率小于1的公司,意指其目前无法偿还流动负债。

当然有中核的背书,并不用担心资金链。

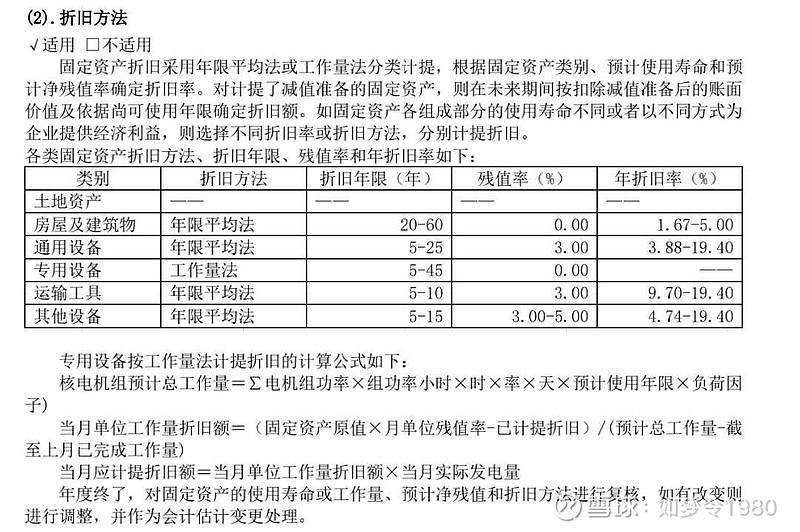

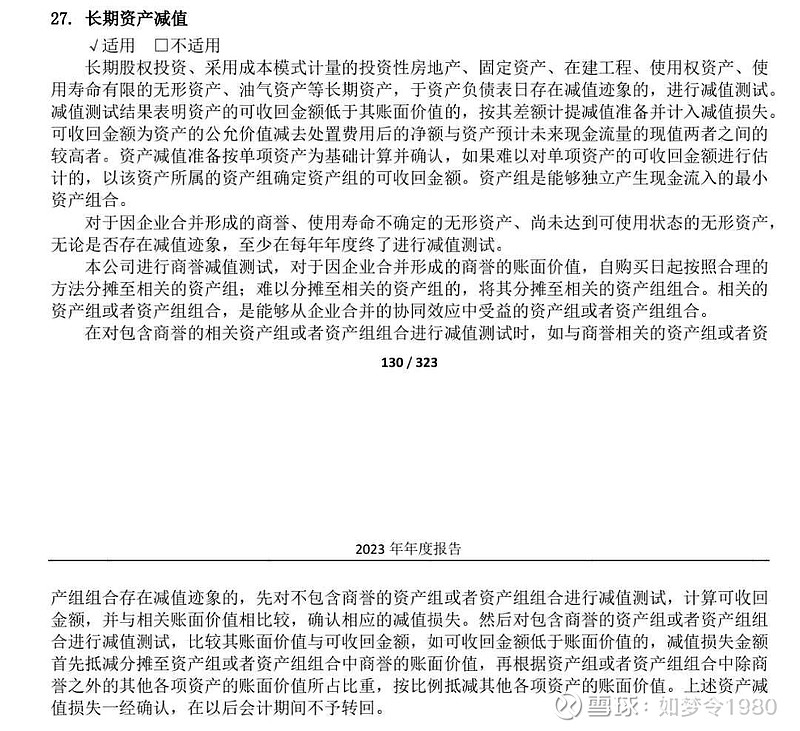

7、资产减值(见图2)、商誉、折旧(折旧政策见图3)

截至 2023 年 12 月 31 日,中国核电合并财务报表固定资产原值为4,187.92亿元,累计折旧为1,412.78 亿元,减值准备为 5.93 亿 元,账面价值为 2,769.21 亿元,占 2023 年末资产总额的比例为 51.35%。

截至 2023 年 12 月 31 日,中国核电合并资产负债表中的商誉账面余额为 57.34 亿元,减值准备为1.24 亿元,账面价值为56.10亿 元。当与商誉相关的资产组或者资产组组合存在减值迹象时,以及每年年度终了,管理层对商誉进行减值测试。管理层将商誉结合与其相关的资产组或者资产组组合进行减值测试,相关资产组或者资产组组合的可收回金额按照预计未来现金流量现值计算确定。减值测试中采用的关键假设包括:剩余使用寿命期限、折现率、电量、电价、生产成本及其他相关费用等。商誉 5,610,570,203.00元,同比增加42.51%,占总资产的比例1.04%,主要系本公司下属子公司中核汇能非同一控制下溢价并购子公司导致。

2023年

信用减值损失83,733,887.97元。包括应收账款坏账损失 67,892,060.90元,其他应收款坏账损失 16,164,151.43元,其他 322,324.36元(系本公司子公司中海油新能源化德风电有限责任公司在收购前向原关联方中海油新能源东方风电有限公司发放的委托贷款全额计提减值后,本期收回 322,324.36 元所致。)

资产减值损失208,218,478.93元。包括合同资产减值损失 9,954,654.12元,存货跌价损失及合同履约成本减值损失 126,019,627.06元,固定资产减值损失 15,801,752.63元,在建工程减值损失 606,039.57元,商誉减值损失 55,836,405.55元。

8、最新的支公司/孙公司增值税、企业所得税适用范围(年报P139-143)

9、中核运维潜力巨大,降低核电厂用人数量,已完成人员工作调配1300余人,见图4。降低采购成本。

10、发展目标

(1)十四五规划目标 确保核安全万无一失;到 2025 年,运行电力装机容量达到 5,600 万千瓦;核电在运在建装机规模保持全国第一,核能多用途利用打开新局面,核电技术服务产值实现“翻一番”,非核清洁能 源成为百亿级产业,敏捷清洁技术产业取得突破;核电运行业绩全球领先,集约化管理改革取得 实质性成效,加快建成世界一流专业领军示范企业。

(2)2035 年远景目标 基本实现世界一流清洁能源服务商目标。公司盈利能力显著提升,跻身世界 500 强行列;核 电运行指标维持在世界第一梯队,非核清洁能源运行业绩行业领先;核能在空天深海动力、供热、 海水淡化、制氢等领域得到商业化推广和产业化发展;中国核电主导制定的核能行业标准得到广 泛采用,具备向全球提供一揽子解决方案能力;敏捷端新产业得到有效拓展,业务收入占比达到 10%以上。

(3)2050 年战略目标 成长为具有全球竞争力的世界一流清洁能源服务商。

11、统筹优势资源促发展

(1)坚持高质量核能开发工作,系统谋划好后续机组核准、纳规等工作安排,争取更多的储备 项目资源,加快厂址普选和新厂址纳规推进。

(2)坚定不移开拓非核清洁能源主业,持续开发常规项目、统筹谋划重点项目、协同推进收并 购项目、勇于探索新业态项目、积极开发海外项目;完善“沙戈荒”、水风光、海上风电、分布式 能源等规划布局。

(3)加快战略性新兴产业布局步伐,完善优化战新产业管理体系,引导资源向战新产业倾斜, 加强对钙钛矿太阳能电池项目的扶持力度,推动和策划同位素、储能等项目有序开发,力争实现 一批应用示范项目落地。

12、关于柔性、刚性钙钛矿商业级中试产线研发科研项目:钙钛矿是中国核电敏捷端的重 要组成部分,本项目的战略方向是正确的,具有探索价值和意义,但是相比于核电,钙钛矿产业是我们 面临的一个新产业,行业差异较大,不确定性较多,需要着重关注公司管理、制造和生产新领域等相关问题,对不确定性做好充分的准备和应对。

13、研发投入方向

2023 年,以公司战略目标为导向,围绕机组经济性提升、现代化管理体系能力建设、一流 人才队伍培养的中心任务,聚焦实际需求,合理优化中长期研发方向,通过统筹资源配置,合理 使用科研资金,聚焦主业发展,强化需求牵引,加强关键核心技术攻关,推动自主安全可控发展, 在关键技术攻关、设备可靠性提升、机组大修优化等领域有所突破。 公司根据近几年科研发展优化调整科研布局,关注应用基础科研、运维与在建工程科研及产 业化科研,主动对重大技术方向选择和科技创新活动做出前瞻性抉择与部署。2024 年,公司将继续聚焦机组发电能力和能力因子提升、老化延寿、核能综合利用、战新产业等重点方向,积极 策划基础应用研究、前瞻性技术、共性需求路线图,组织开展机组延寿、能力因子提升、冷源安全、防异物、智慧电厂、敏捷端等科研专项协同;在华龙后续机型研发、多模块超临界高温气冷 堆研发等核电型号已有研究成果基础上,进一步推进重大技术的研发落地;进一步加强与高校、 院所、企业合作,强化“产学研用”深度融合,推动数字化规程、人因管理智能智慧软件、智慧电 厂等重点项目实施;布局新一代核能技术及核能多用途研发,继续推进核能制氢、余热利用等多用途开发。

14、成本分析表,见图5

15、利用发行各种债券融资,2024年股权融资可能性不大。

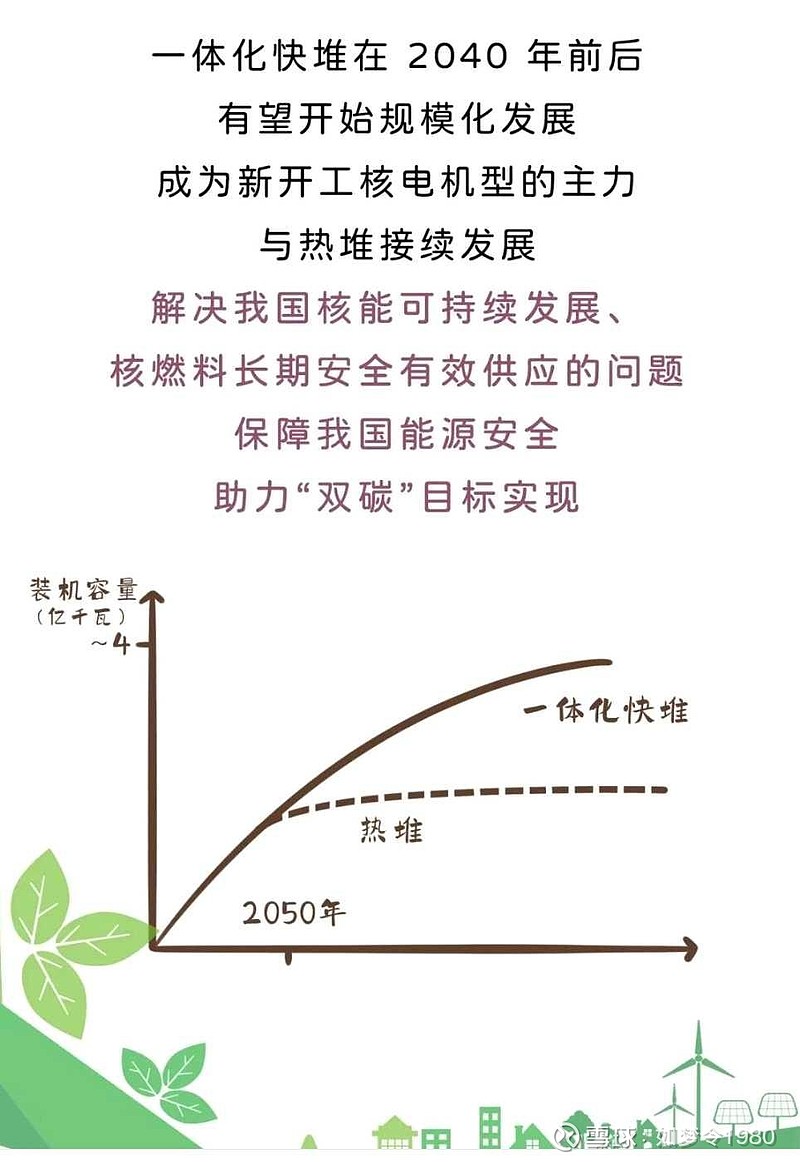

遗憾:可能出于保密考虑,年报未对新型核能供热厂、四代核电、一体化快堆(图6)等做出说明。

期待:未来田湾核能供汽项目的运行情况、中核集约化改革的成果、今年新的核电项目(尤其是海兴核电)以及新型核能供热厂的核准。

今年计划:2024年9.5元(分红前)以下按月继续定投,红利继续买入。