长期满仓白酒,一直想寻找一个非白酒股的标的,为以后十年作好准备,跟踪了半年,看了十几个标的,今天建仓广誉远(600771),成本价21.126元(对应市值为104亿),仓位占比30%。主要考虑如下:

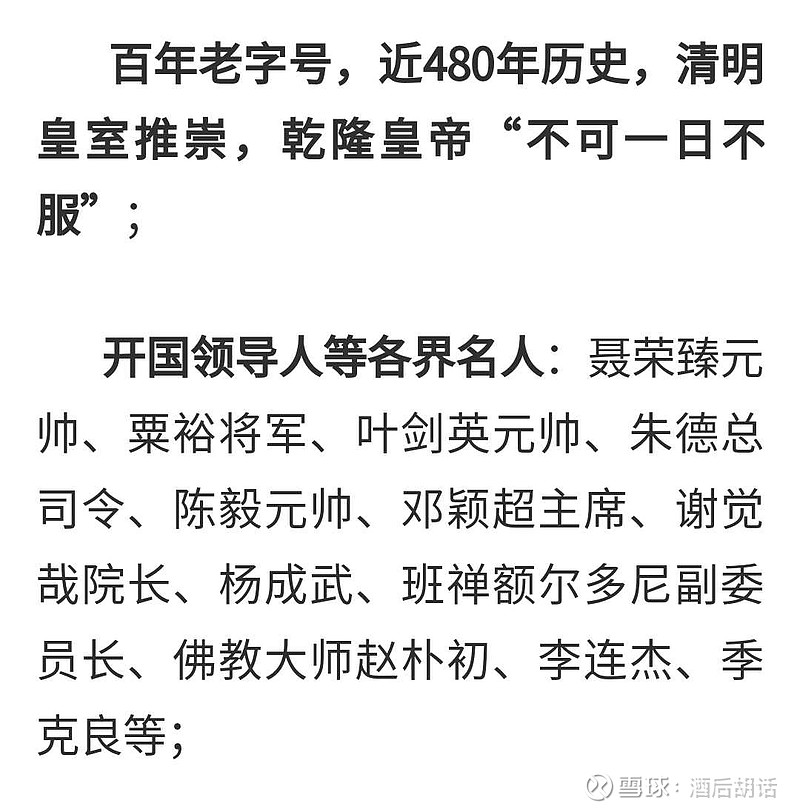

1.这是一个收藏级股权。我这么说,肯定被人笑话,如果仅看财务报表的话。广誉远的两大国家保密级品牌:龟龄集和定坤丹是活生生的历史,是被载入帝王起居录和圣旨的宫廷圣药,而不是有些中药品牌只是讲讲故事。特别是龟龄集,480年历史,明清两代皇家用药,第一长寿皇帝乾隆皇帝:"不可一日不服",并有多次颁锡亲王与大臣的故宫圣旨档案记录。(详细资料可以自行搜索)。如果不看好中医药的前景,对此可以视而不见。如果看好中医药治未病、大健康的前景,广誉远必将成为中药的头部品牌。100亿的市值,我认为很便宜。

2.为何现在买入?很简单,从郭家学私人控股转为山西国资委控股了。我买股有一个原则:回避私人控股的企业。从逻辑层面讲,私人控股企业(尤其是单个个人控股)是没有确定性可言的。个人再好,也可能犯错或者变化,再说那个一点,万一他挂了呢?九十年代皇台酒业辉煌无比,"南茅台北皇台",市值达到茅台四分之一,结果实控人去世后,儿子们打官司争产,直到ST,现在还在白酒股的最底部摩擦。还有酒鬼酒之前不堪的历史,换了中粮才开始腾飞,都是活生生的例子。广誉远没搞好,是因为之前私人控股,且注册地在青海。现在山西国资委拿回控股权,注册地迁回山西,合力形成,脱胎换骨,即将腾飞。山西是中药材大省,号称北药,大量道地药材缺少一个上市龙头带领。山西已制定了2030年中医药发展规划,明确提到广誉远。

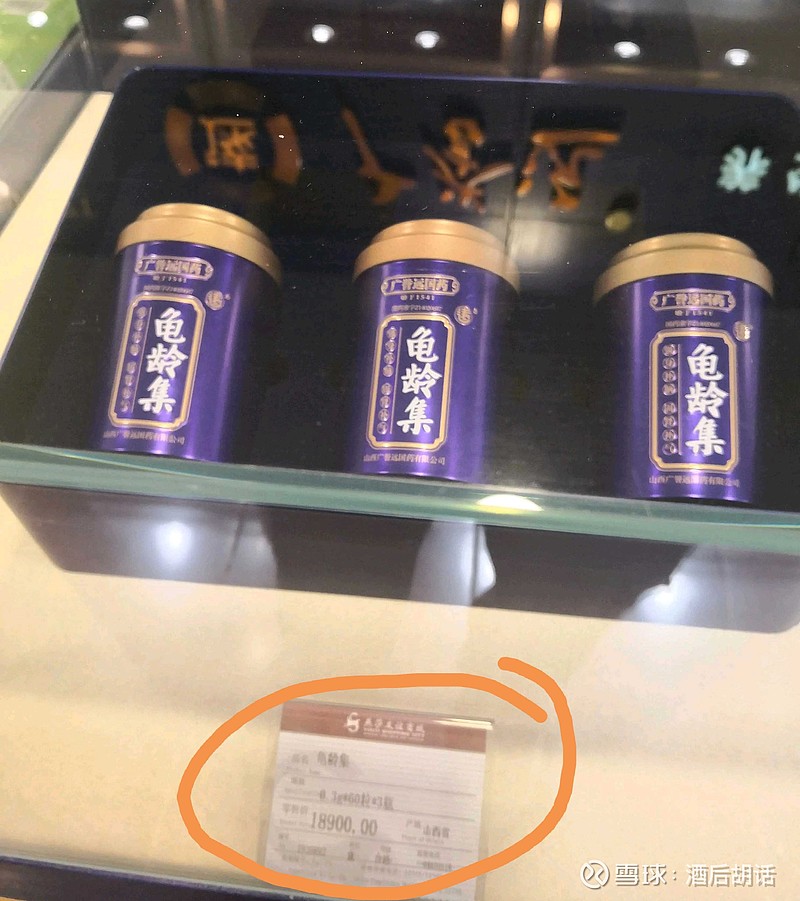

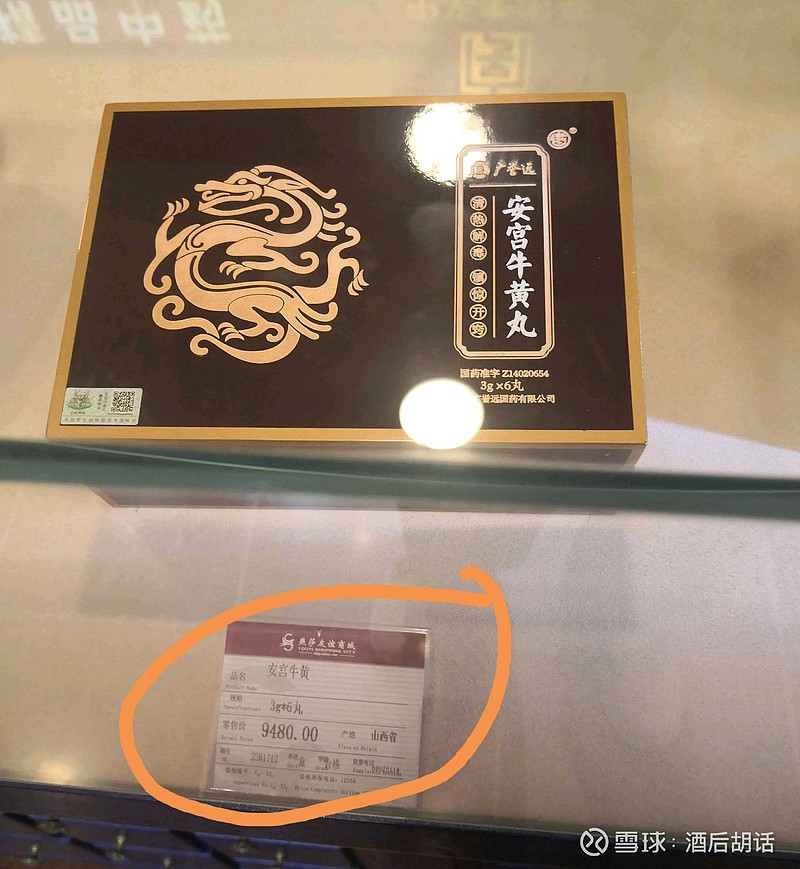

3.广誉远走的是高端路线。见图片。现在品牌力不够,缺少适当的运作,销量不佳。我看好高端产品(特别与嘴巴有关)的未来,无论是白酒还是中药。

4.与汾酒的可能合作。广誉远的药酒品牌:龟龄集酒目前销量很小,它的用酒是汾酒,但只是小范围合作。现在汾酒与广誉远都属于山西国资委控股了,合作是顺当其然的。乾隆皇帝都赞不绝口的保健用酒,未来是有可能冲击百亿销量的。山西省目前共40家上市公司,除了汾酒和广誉远,基本没看头。我估计未来山西的上市企业两雄是汾酒(已经是)和广誉远(未来是)。

5.风险。财务坏帐需要处理,管理层要更换(国资委将占九席中的七席),渠道要梳理,压货要腾清,近期财报会很难看,股价可能腰斩(还有游资的不断折腾,必将大幅波动)。我买任何股票都事先想好可能腰斩的准备,去年6月份60元重仓酒鬼酒也是如此,当时酒鬼酒从3月份的30元起涨了一倍。虽有腰斩可能,但山西国资委控股后,无法再等了,先干为敬了。30%的仓位,亏了也不影响心情,赢了将是巨大惊喜。我对广誉远的判断:要么不赢,赢将是大赢。@大道的坚定追随者