【山鹰国际属于典型的周期行业】:

纸业是一个典型的传统周期行业,周期行业投资的特点任然没有啥变化:

①高市盈率时买,低市盈率时卖

②周期行业的股价随产品价格的波动巨大,是产品价格的放大器。

【财务报表】

1. 货币资金 51.85亿

2. 应收账款 42.67亿

3. 存货 30亿

4. 长期投资 31.75亿

5. 固定资产 293.7亿

6. 在建工程 38.03亿

1. 短期借款 163.2亿

2. 应付账款 60.14亿

3. 长期借款 69.44亿

4. 应付债券 19.27亿

负债合计396.2亿元

①山鹰国际的资产中最大的一块是固定资产293.7亿元,这部分资产应该已经折旧掉一部分,如果这些设备和土地任然可以使用较长时间,那么这些固定资产就有可能已经增值了,如果主要是淘汰产能的设备,那可能已经贬值了。这部分是资产质量的关键。

②山鹰国际近期163.2亿还款压力很大,通过转让祥恒创意51%股权收回30亿现金后,应该近期能挺过来,后期在降低负债的大方向下,即使企业任然不盈利,可以通过设备折旧产生的现金流来缓解财务压力。去年的现金流净额31.67亿,今年的情况应该差不多。

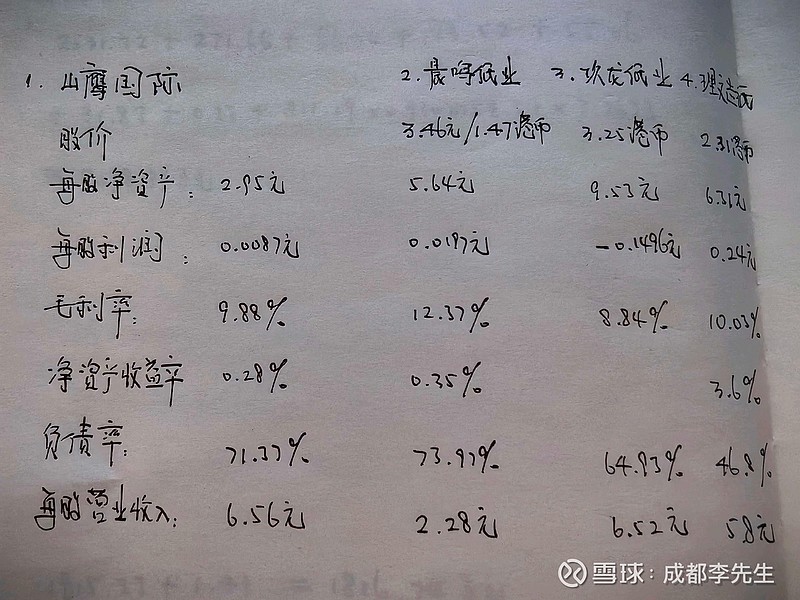

③从山鹰国际和同行玖龙纸业,晨鸣纸业,理文造纸的对比线性推导,仅用附表的信息找李同学帮忙,得出山鹰纸业的股价应该是3.53元人民币/1.5港币。

④如果造纸行业内卷加剧,首先抗不住的应该是晨鸣和山鹰,最安全的是太阳纸业;如果行业快速复苏,受益最大的是山鹰国际。

⑤今日5分钱的薅羊毛式下修,说明管理层害怕下修影响正股的价格,是一个短期的权宜之计。甚至还没有摆脱回售的压力,明天回售时间继续计数。管理层希望山鹰国际的股价一个月内能涨到1.62元。

⑥上半年的业绩扣非亏损,整体盈利。符合预期。管理层非常积极给出明确的信号,稳定市场预期。

【股价走势】:

①山鹰国际的短期走势取决于近期股东的增持和散户的恐慌,长期走势主要取决于造纸行业的整体大环境。从市值和产能的比例来看,山鹰国际和同行比股价的弹性应该是最大的。

②山鹰转债比鹰19转债贵14%,主要是因为市场的悲观预期,下调转股价格以前,可转债的溢价比较高,可转债的价格主要取决于可转债的债性。下调转股价格以后,可转债的溢价变小了,在纸业复苏的背景下股价反弹,则两个可转债的价差就会收窄。

山鹰转债的价格会逐步向赎回价格收敛,而鹰19的价格随纸品价格波动。

③在纸业低迷的预期下,鹰19转债的最差预期是山鹰国际破产重整,我觉得可以参考同是周期行业的正邦转债参与重整的案例;一旦纸业复苏,山鹰国际反弹的幅度会超乎想象,2023年瓦楞纸价格的跌幅是18.7%,假设价格恢复到原来的水平,那山鹰国际应该增加67.46亿元的收入,自然就会导致股价的暴涨和可转债的强赎。由于纸业明后年的走势预判完全超出了我的能力范围,于是我只能通过承担山鹰国际关门的风险的方式来博取纸业复苏带来的利润。

④2025.5.1实行新标准《制浆造纸单位产品能源消耗限额(GB 31825-2024)》,可能改变行业运行的方向,预期复苏的可能性比较大。

【结论】:80多元的鹰19转债,可以勉强继续持有,如果上100元就卖了,因为性价比更高的转债还是不少。