【风险管理】:理论上只要你想获得比银行贷款利息更高的收益,就一定要承担风险。也就是说今天你想获得年化大于3%的收益,就必须要承担一定的风险。有效的风险管理是投资的灵魂。

我把100万元分成20份,专买问题债,即使把最差的搜特转债和蓝盾转债全部买回来,也任然不会亏钱,这个投资逻辑简单粗暴,容易操作。而且这个策略基本不用跟机构博弈,机构一般都不买问题债。同时小额刚兑是中国资本市场送给散户的福利。

参与者都知道了的利空,只要问题已经反应在股价上了,都不算利空。市场过度悲观了,就是机会。所以客观冷静地独立思考在这个过程中尤为重要。

【三房转债】:信用评级下调到AA-,在交易所关注涵的利空打击中,该转债今天跌16%。三房巷有面值退市的风险,可公司账上有33亿现金,58.56亿净资产。近期小幅度亏损,资产负债率上升到65%。总股本38.96股,但外面只有7.4亿股,大股东只要能调动7.4亿元资金就可以保证股价100%不会跌破面值,实际操作中1个亿的资金都可以90%保证不退市,如果在退市前突然拉涨停板,消耗的资金量非常小。所以面值退市的风险不大。而且该企业的主营业务现金流还在,即使退市了,从今天这个角度看,三房巷任然有能力还钱。不过该可转债2029年1月6日到期,时间成本太高了。只是从这样一个企业今天借70元,到期还100元这个角度,我愿意借一点。赚钱的概率应该是大于50%。

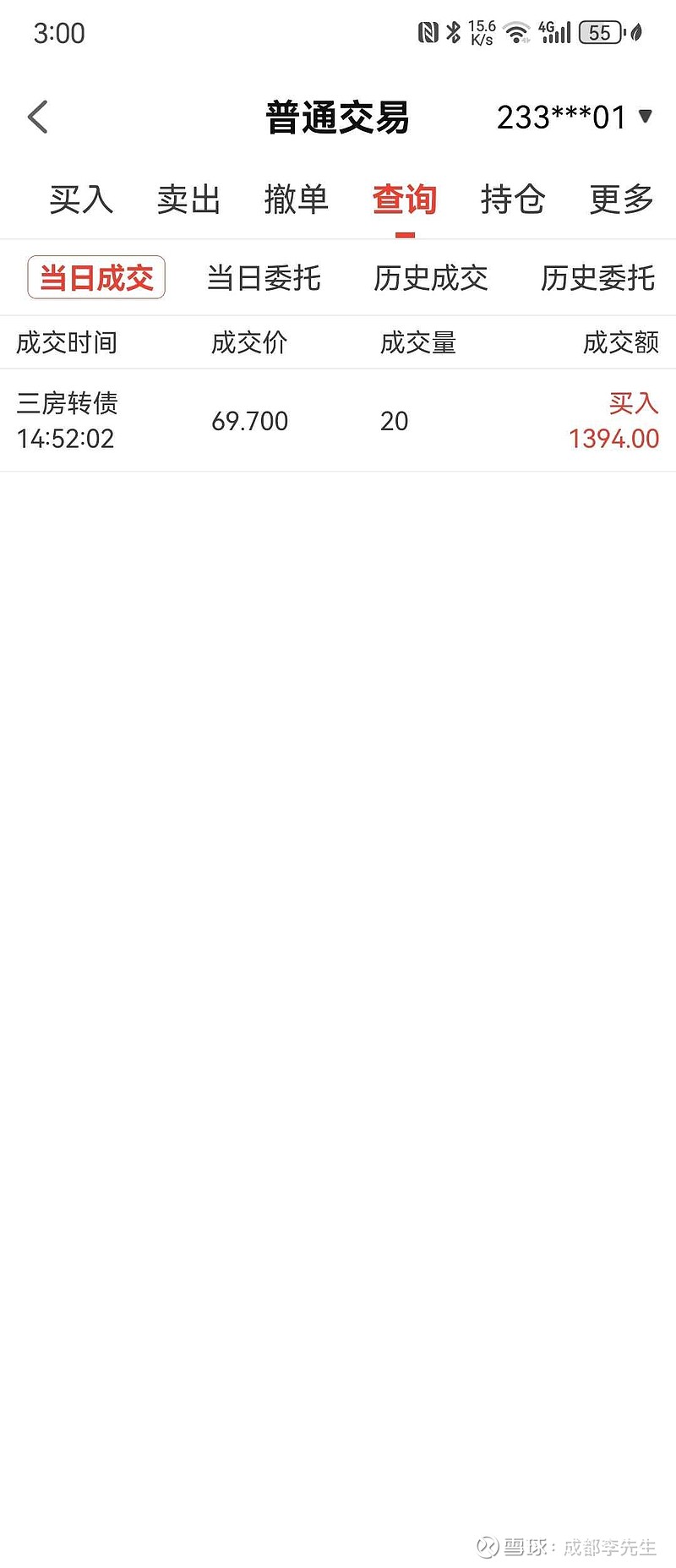

有这么巧吗?我今天在波动十几个点的市场里买到了一个全场最低价69.7元/张,二十多年来是第一次买到当日最低价。![]()

【希望转2】:看似危机已过,风平浪静。但即使新希望到期100%地还钱,站在今天111.8元/张的角度看问题,我任然会亏钱。当初危机中博弈回售买入了,为了跟踪猪周期继续持有一部分,可是跟踪猪周期的话性价比明显不如持有正股。所以希望转2的风险是新希望的股价不涨。但如果是新希望的股价会涨,那持有新希望更合算。

【可转债机会风险动态排序】:

1. 亚药转债:108元

2. 广汇转债:95元

3. 首华转债:87元

4. 天创转债:90元

5. 城地转债:93元

6. 三房转债:70元

7. 维尔转债:95元

8. 塞力转债:96元

9. 岭南转债:70元

10. 帝欧转债:71元

11. 希望转2:111元