一直以来,我们把投资焦点都放在长期表现良好的股票上,不仅ROE、毛/净利润率、营收净利润增长要足够高,公司必须要有十年以上的业绩数据才能纳入我们的备选池。情况就像我们要寻找一位未来能取得优异成绩的学生,会先考虑他过去的长期表现,发挥是否平稳,从而理性的加大挑选成功的概率。

诚然,这种方法的确能帮我们找到优秀的公司,基本上都是行业龙头居多,但不能否认我们会错过一些新崛起的公司,以及时代转折点所带来的机会。例如受益于新能源汽车崛起的亿纬锂能,年初至今涨了约91.49%;近年的欧普康视, 3年涨了700%有多;17年末上市的光弘科技,年初至今涨了将近115.53%;以及受益于5G区块链的圣邦股份, 17年中上市,如今收益率也高达600%以上。当中的关键是,这类上市没多久的公司正处于前期准备阶段,行业光景尚未正式到来,因此,股价的波动極容易受各界的猜测和大环境氛围影响。但是,我们认为真正的风险是指价值损失的可能性而不是价格的相对波动性,所以,我们不希望因为企业的上市年限不够或者行业尚未完全发展为由错失了新时代带来的好行业,鉴于此,我们谨慎调整投资筛选战略,试图寻求一个更全面的筛选方案。

经过思考,我们定出了「守正出奇」的投资原则。我们决定把股票筛选结合成两大类。

第一类是用于扎稳根基的股票,并维持过往的筛选标准(长期高ROE,高毛利率,高净利率,详情请参阅闲聊鑫鑫选股策略);

第二类为中短期战略,出「奇」兵来追求超额收益,也就是说投资的重点是企业的未来成长。在公司质地不错的前提下捕捉新崛起的公司以及时代转折点的机会是该战略的中心思想。准则方面,我们大概设为连续3年ROE大于10%,连续3年净利润增速大于10%,2019年半年报归属母公司净利润同比增长大于20%,上市时间大于一年,现价大于10元。

设立该指标有以下因素的考量。

(a)我们都知道以ROE来衡量一家公司的重要性,(详情请参阅巴菲特选股的第一指标ROE)。但之前我们设立的ROE>20的标准对新上市或准备迎来风口的公司来说可能过于苛刻其次,因此我们设ROE>10,这个条件至少能确保公司近年内运营不会太差,也减少了新崛起的公司被筛走的概率。

(b)投资的本质在于成长,三年净利增速大于10%能确保公司几年没有走下坡路,近半年净利增速大于20%能帮我们发现企业业绩增速的拐点(请参阅投资的本质是赚成长的钱这篇文章)

(c)在股价和上市时间放下一年的门槛是为了筛选掉一些新股的陷阱,包括那些上市泡沫过高而价格未完全消化掉、价格过低导致散户高频买卖、以及受非流通股解禁影响的股票。

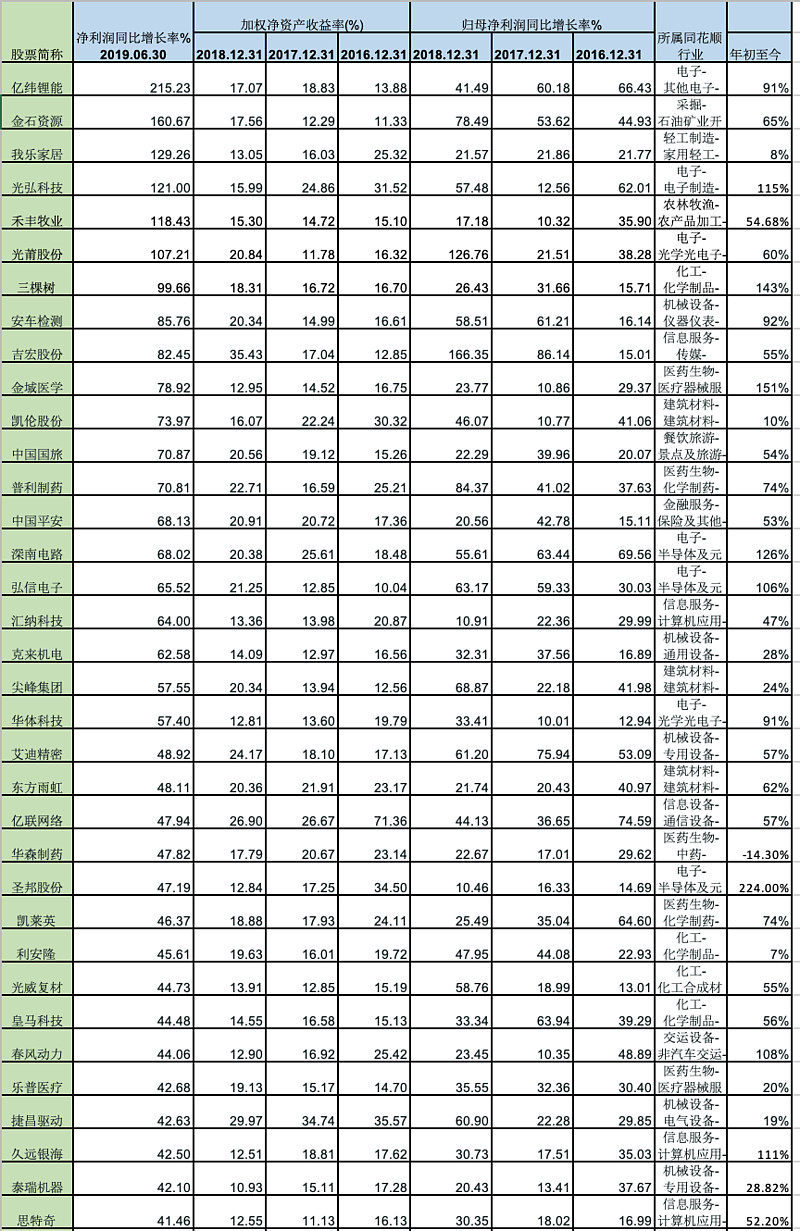

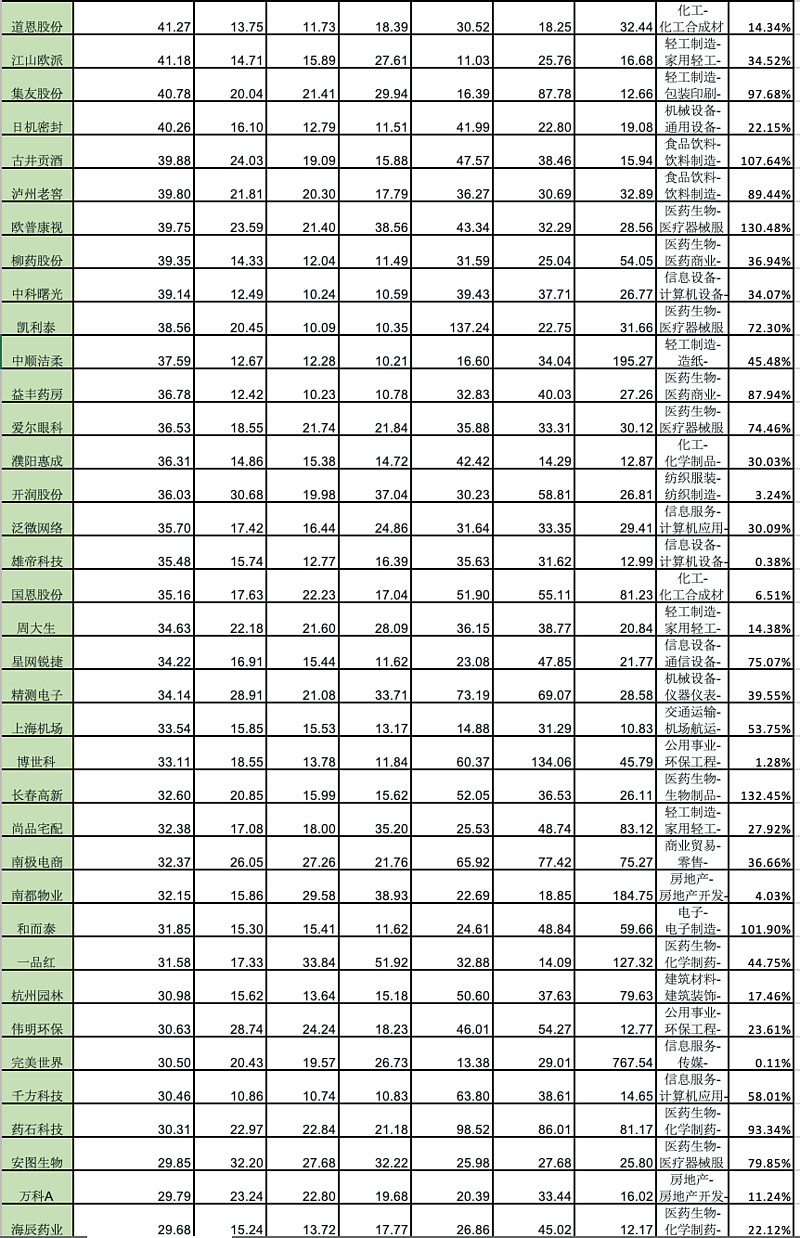

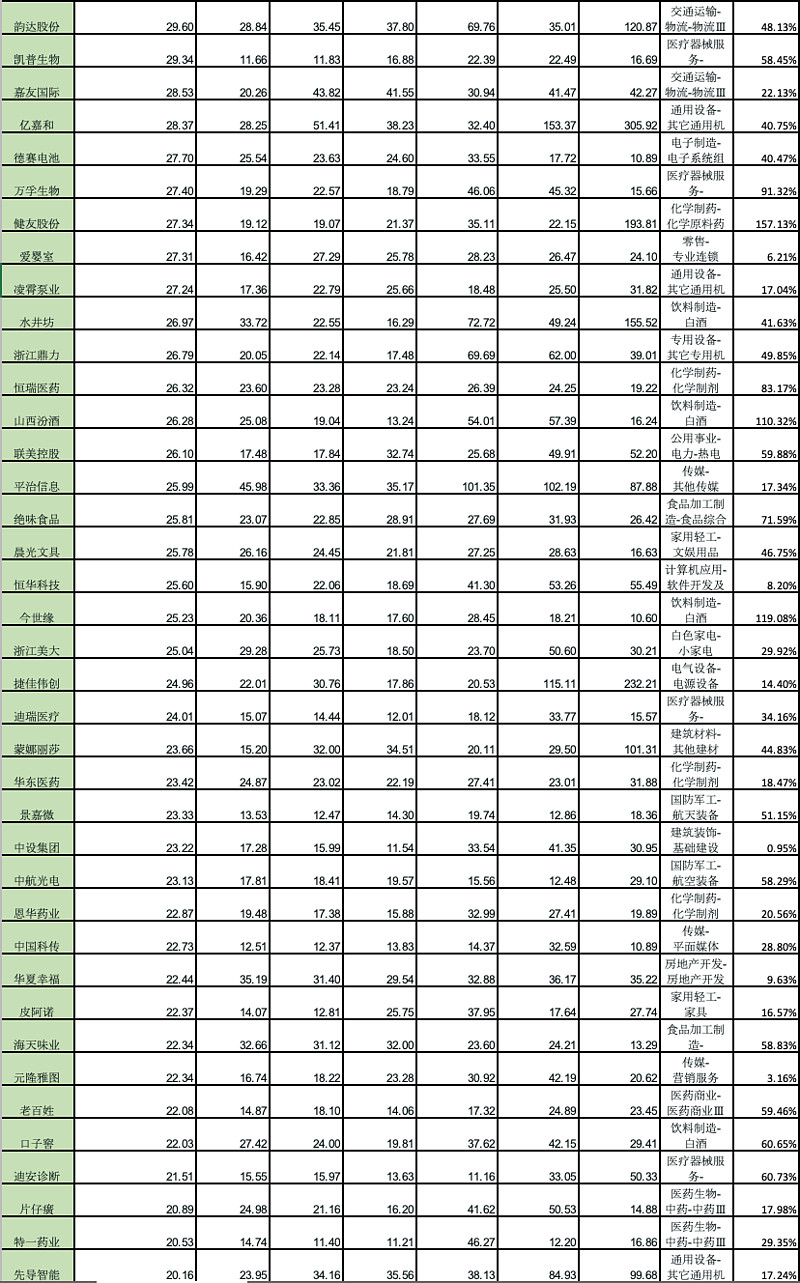

下面我们将列出100多家符合标准的总表,以及5家精选股票供大家参考。

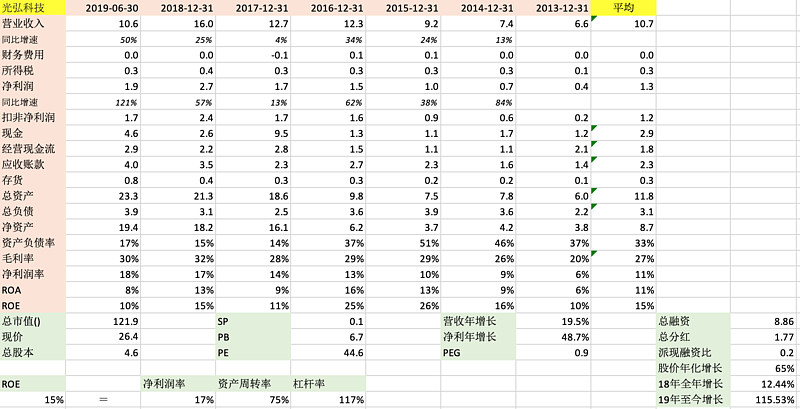

公司从事消费电子和网络通讯等电子线路板组装,是中国电子制造服务业的龙头之一。随着5G商用逐步推进、国产手机崛起,这为光弘科技的业绩增长基础带来新的动能。在18年,公司的主要客户OPPO、华为的手机出货量屡创新高,作为主力供应商业绩自然水涨船高。在大环境的驱动下,公司也不忘提高产能和降低成本,公司的毛利率已经从13年的20%提升到现在的32%,当中秘诀是它的智能生产化技术,因此,高产能、高质量、低成本是它竞争优势的体现。业绩方面,有别于普通的电子制造公司,它每年的净利润增长都大幅高于营收增长,可见公司有定价权以及优异的成本控制。因此,在公司质地不错的前提下,抓捕那些拥有高净利润增长和一定的市场焦点热度的公司便有机会在短期获得超额收益。在5G行业景气度上升的驱动下,以及中报有着亮眼的净利增速121%,光弘科技年初至今已有115%的股价涨幅,股价从6月中旬随着5G板块撬动了起来。目前公司的P/E(TTM)是32.2,净利润年化增长是48.7%,PEG 0.9,估值合理,可以密切注意。

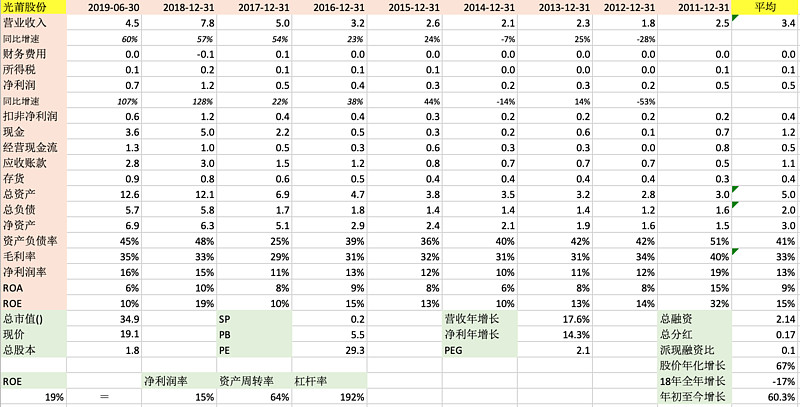

光莆股份是国内最早的LED制造企业之一,目前公司的核心技术包括:LED照明智能控制技术、智能物联硬件技术等。随着节能问题更加凸显,LED照明灯具、特种照明的表现仍然亮眼,占比最大的为工商业照明。另外,FPC(柔性线路板)也是公司的主打产品之一,最近几年,随着信息化时代的来临,FPC应用范围扩大到新的领域,包括智能手机、平板电脑、液晶显示屏等小型化终端电子产品。未来,随着可穿戴智能设备和5G智能手机的兴起,FPC的产品由于具有轻薄、可弯曲等特性,与可穿戴设备、5G智能手机切合度非常高。公司照明产品远销至欧洲北美等地,并先后通过100余项国际认证,它是进入欧美中高端LED照明市场的通行证,成为合格供应商后粘性极强,是公司产品品质的有力证明。

光莆股份18年业绩也迎来了同比128%的净利润增长,19年中报是107%的增幅。为了推动大健康+大消费”发展战略,新进的医疗美容业务也有所盈利,高毛利率引人注目,光莆股份透过LED产品中的美容灯具应用于医疗美容服务,如:LED红蓝光祛痘、祛斑、生发、美容,紫外杀菌消毒等等,可见公司勇于为LED业务开拓多元化业务。光莆股份的净利润率在18年一季度后有所改善,希望往后能维持15%以上。

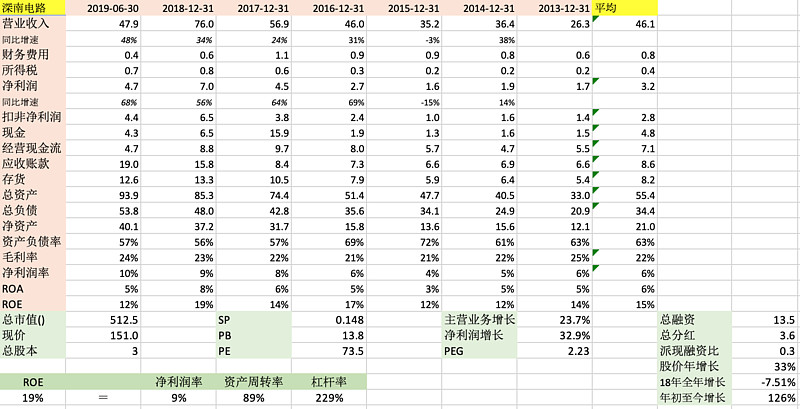

深南电路主要生产的高中端印制电路板是以通信设备为核心,目前为止,深南电路的第一大客户是华为,然后是中兴、诺基亚、以及三星等全球领先的通信设备商。作为华为连续5年的金牌核心供应商,深南电路已经深度参与华为有关5G产品的研发,可以预见的是公司将在全球5G的布网高峰中直接受益。

深南电路的主营业务增长从13年到现在年化23.7%,净利润增长32.9%,净利润增幅较大代表商业模式优异,有别于一般的电子制造企业。受惠于智能化工厂的应用,公司的营收与净利润增长从16年起都有着突破性的增幅,净利润增长每年的增幅都在百分之五六十之间,相当强劲,期望公司的毛/净利润率能因此慢慢提高。此外,只占营收12%的封装基板业务预计将实现本土化,增长空间巨大且毛利率高达30%,这可能成为未来的利润增长点。在公司质地不错以及5G板块走牛的前提下,公司股价从年初至今已获得126%的增幅。

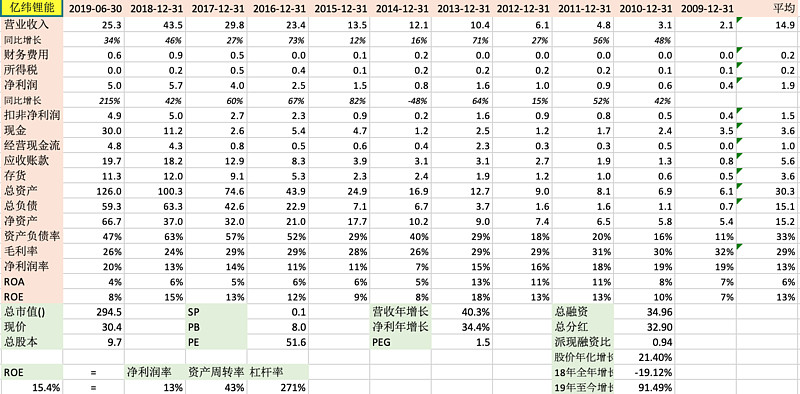

亿纬锂能聚焦高端锂电池技术及产品,业务涉及消费电池(锂原电池)和动力电池(新能源汽车电池及其他电池系统、储能电池)的研发、生产和销售。于2009年起至2018年期间,亿纬锂能年化营收和净利的增长分别为40.3%和34.4%,长期出现倒挂现象;这一现象在19年得而反转,19年半年报显示营收和净利高达25.3亿与5.01亿,同比增长分别为34.3%和215.23%,扣非净利同比增长231.1%。

这一贡献很大程度离不开亿纬锂能的子公司麦克韦尔的高速发展(占37.55%的股份)。麦克韦尔是一家从事电子烟的研发、生产和销售的民营企业,公司最新一季报显示净利润同比增长311.28%,为亿纬锂贡献了约70%的净利润。

从投资的角度来看,亿纬锂能集聚了电子烟和新能源汽车的风口,我们相信随着新能源汽车的普及、便携式电子产品、健康趋势、移动物联网及电能储能市场的发展,亿纬锂能或许是未来一个值得的关注对象。

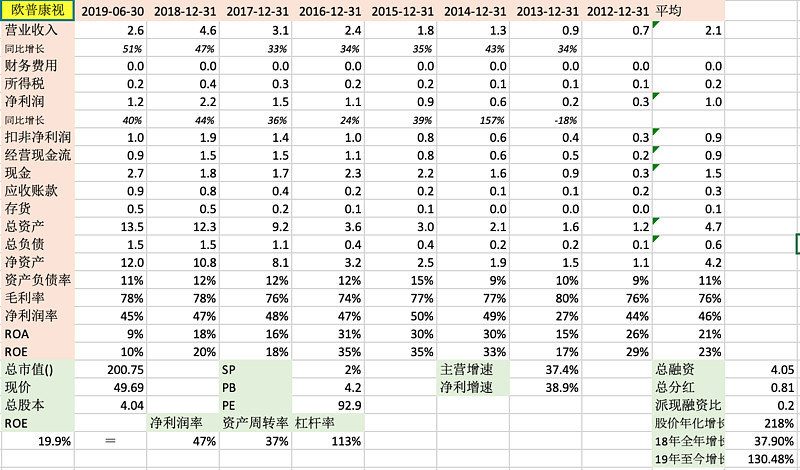

欧普康视作为国内第一家角膜塑形镜研发生产的眼视光科技企业,致力于眼光产品开发、生产、销售,以及眼光服务等。目前主要业务为非手术视力矫正,占2018年全年收入的约70%。

欧普康视的主营核心为梦戴维角膜塑形镜,是一种矫正矫正近视的硬性角膜接触镜,通过暂时性的改变角膜形态来降低近视度数,根据用户角膜几何形状的不同提供个性化设计。目前矫形角膜塑形镜在中国市场还是以进口品牌为主,然而,随着目前中国技术的不断发展和提高,人们开始慢慢减少对进口产品的依赖。欧普康视作为中国唯一一家获得角膜塑形镜产品生产资格的企业,在国内市场处于寡头地位,考虑到公司所处的医疗行业景气高、产品渗透率低、竞争布局良好,未来会有很大的想象空间。

从财务指标来看,欧普康视的毛利率高达78%,加权平均ROE更高达23.5%,这很好证明了欧普康视产品优秀的基因与其公司杰出的运营能力;我们已经错过了爱尔眼科,但欧普康视或许会是下一个不可错过的机会

总结:

经过分析,我们认为公司本身的质地还是最重要的条件,不能武断的只根据季度或者半年报的净利润增长而下决策。就像上面的总表,我们以19年半年报的净利润增速来排序,但不见得头几家就一定是合适,因为我们要放眼的是未来,是趋势。这会难免遇到较大的不确定性,但选对了好公司不仅能在行业蓬勃发展的时候得天独厚,对逆境的防御性也更强。

此外,我们也非常看重企业的毛利率和净利润率有没有提高的趋势,因为商业模式是决胜的关键。

巴菲特说过:「有些公司给社会带来了巨大贡献,却给投资者带来了巨大痛苦。自从Orville Wright发明飞机以来,航空公司给投资者带来的财富总和接近零,当莱特兄弟试飞的时候,哪位资本家当场把他们击落就好了,那就算给我们后世这些投资者造福了;再以生产电视机的公司为例,电视机厂商也曾经遍地都是,RCA和GE都生产过电视机,现在你在美国根本找不到一家电视机厂商。」

意思就是说,一个行业即使有愿景;即使业绩在经历高速增长;即使会带领世界迈向新的时代,难赚钱的企业也不会给投资者带来丰厚的收益。