在完全竞争市场的服装行业,进入门槛低,竞争对手多,产品的附加值随着越来越多的竞争对手和同类化商品变得越来越少。也许我们觉得装行业的发展可能就这样停滞了,然而,值得注意的是, 迅销公司Fast Retailing,也就是我们熟知优衣库的总公司,其掌门人柳井在2019年5月以222亿美元身价跃居日本首富的位置,公司市值达6.82兆亿日元(约4120亿人民币),而国内现在最大的安踏体育也仅1350亿港币(1080亿人民币)。从迅销公司Fast Retailing可看出,国内服装行业还是有很大的发展空间的,这关键在于企业的文化,价值观使命感,管理能力,未来战略方向,以及产品核心质量,这也是我们寻找优秀企业和其护城河的关键。

本文将从财务数据观察3家国内近年发展较好,并且有代表性的服装公司,分别为安踏体育,海澜之家,以及比音勒芬。

安踏体育主要从事设计、开发、制造和行销安踏体育用品,通过多品牌战略焦距国市场,如今品牌有包括安踏、FILA、DESCENTE、 SPRANDI、KINGKOW及KOLON SPORT等。安踏体育创立于1991年,于2007年7月上市,当时股价为7.5元。截止到19年5月,后复权股价最高已涨至65元;复合增长率为19.7% 。

安踏的快速发展离不开它的国际化战略,在2009年安踏体育以6.5亿港元从百丽收购了FIFA后,安踏加速全球布局,品牌知名度也很快延展开来。在安踏上市之前,大家都认为体育服装的一哥是李宁,然而现在,安踏已远远超越李宁,1500亿的市值约为李宁的4.6倍

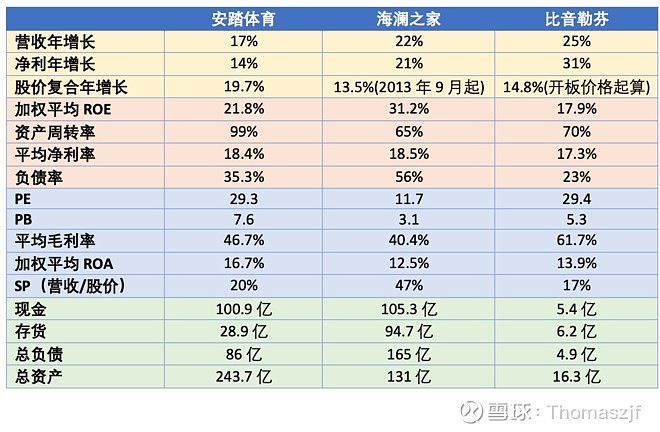

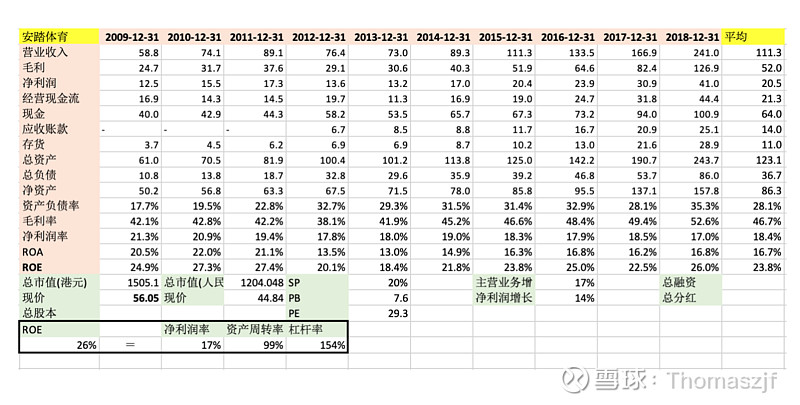

安踏体育近10年的营收从58.8亿增长至241亿,复合年增长率为17%;净利从12.5亿增长至41亿,复合年增长率为14%;安踏的盈利水平稳步增长,规模逐渐扩大,但营收增长高于净利增长,说明规模扩大并没有为其带来相应的成本优势。根据财报数据,这主要是由于安踏收购扩张导致销售及行政开支成本大幅增加,挤压净利。

现金流方面,安踏体育的经营现金流与净利润相符,存货和应收账款增速与营收增速相符,显明其净利润的真实性;从长远来看,安踏体育的近10年平均经营现金流大于10年平均净利润。在账上现金方面,安踏有超过100亿的资金,占总资产比重的41.5%,属于轻资产企业,安踏充足的现金流与账上现金给公司带来较强的抵御风险能力,为安踏未来持续的扩张与收购打下基础。

在毛利与资产回报ROE方面,安踏的毛利率从09年42%增长至52.6%;10年加权平均ROE达23.8%,2018年更是突破近6年的新高,达26%。可见,安踏产品的差异性和市场竞争力一直在加强,长期ROE已在20%以上且还能持续增长,这充分证明了安踏优秀的运营与给股东带来回报的优秀基因。

海澜之家成立于1997年,是一家主要从事营销网络管理、供应链管理、以及品牌管理的运营平台公司。为了满足不同目标群体喜好,海澜之家采用多品牌路线来针对不同目标消费群体的需求,其中,品牌包括海澜之家(HLA)、圣凯诺(SANCANAL)、爱居兔(EICHITOO)、黑鲸(HLA JEANS)、OVV、AEX、海澜优选生活馆(HEILAN HOME)、男生女生(HEY LADS)等。

海澜之家的竞争力在于他的品牌营销优势、管理优势、以及公司的信息系统。在(a)品牌营销优势上,海澜之家采用多品牌营销策落,分别从男装、女装、童装、家具都进行了布局,满足目不同标客户以及在产品多样性的需求;在(b)管理上,海澜之家将整个产业链标准化统一管理,资源因此更有效率地配置,带来更高的投入产出比;在(c)公司的信息系统上,海澜之家运用大数据从仓库数据、入库、产品研发、货品调配等进行了全面覆盖来更高效的保证公司运营的畅通,这提高了目前门店销售的效率和加强了海澜之家在未来的综合能力上的竞争。

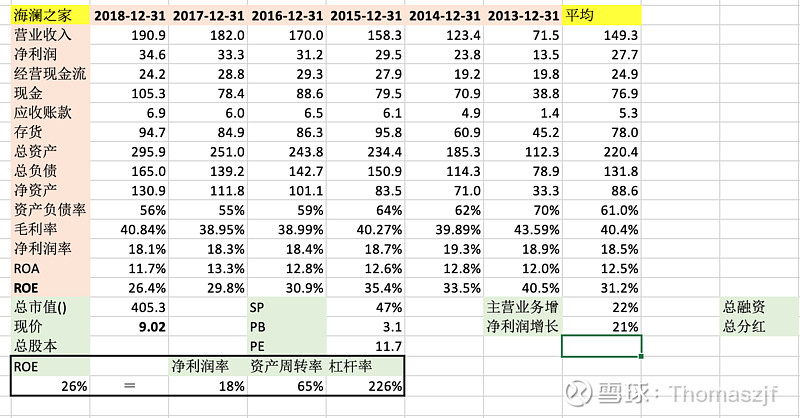

在营收与净利增速方面,海澜之家的年复合增长率分别为22%与21%,均显示稳步增长(值得注意的是,海澜之家2013年借壳上市,2013年前的财务不具参考价值)。在现金流方面,海澜之家的经营现金流与净利润基本持平。毛利率稳定保持相对稳定的上升趋势,表明海澜之家的品牌地位也在逐步提高。海澜之家的资本再运作能力良好,六年ROE大于均大于20。海澜之家的18年市盈率为11.4倍,近6年净利增长率为21.7%,用PEG的指标来看,海澜之家目前的估值属于合理状态。

关于海澜之家的担忧。(a)海澜之家的存货占净资产相当大的比重,由于服装行业与消费者喜好变化大,若存货不能及时周转可能会面临大幅存货折价的风险;但值得庆幸的是,海澜之间在近几年一直在改善,从2018年起,近5年的存货与净资产比分别为72.3%,75.9%,85.3%,114.7%,116.4%。(b)海澜之家的营收增速放缓,在2017年底海澜之家的总店数为5792家,18年底为6673家,店数增长了15%,但营收只增长5%。(c)海澜之家大股东的质押风险,截止至2019年5月8日,海澜之家的大股东——海澜集团(持有海澜之家17.65亿股股份,占公司总股本的比例为39.31%),已累计质押公司9.5亿股,占其所持股份的53.79%。

比音勒芬,定位于高端时尚运动与休闲服饰,目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾 向于高尔夫风格的中产收入以上消费人群。公司产品定位分为高尔夫系列、生活系列、时尚系列等。于2018年,公司为了拓宽市场,比音勒芬推出新品牌威尼斯,将时尚与功能结合延伸至旅游场景,定位于度假旅游服饰蓝海市场,主打亲子装、情侣装以及家庭装等产品。

比音勒芬采用双品牌运营模式,采用自主进行市场营销与产品研发,货品生产外包的商业模式。据中国商业联合会、中华全国商业信息中心根据全国大型零售企业商品销售调查统计结果,比音勒芬高尔夫服装荣列 2018年度同类产品综合占有率第一位、比音勒芬T恤市场综合占有率第一位,同时比音勒芬高尔夫服装和T恤被评为“2019年 度高质量发展优选品牌”。

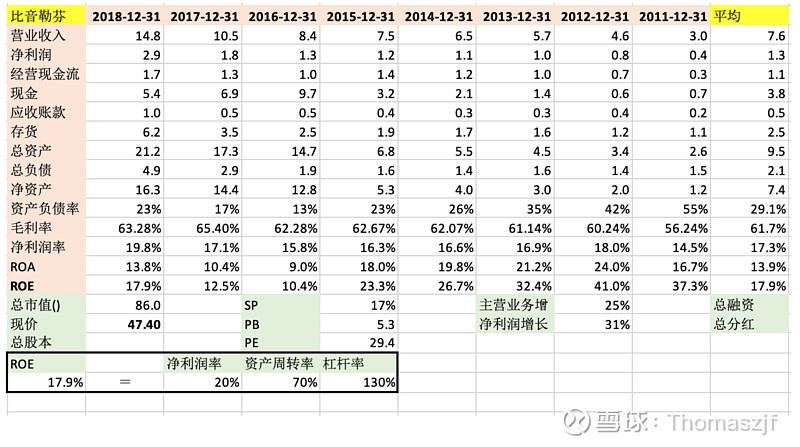

2018年比音勒芬营收与净利同比增长分别为39.96%和62.16%;这主要得益于税率的降低,从22.4%降至15%。以8年的平均数据来看,比音勒芬的主营与净利年复合增长为25%与31%,即使没有税率降低的情况下增速也非常可观。由于比音勒芬长期的稳定增长及税率的降低,预计2019比音勒芬将迎来不错的一年。

从毛利率来看,比音勒芬是在三家对比公司当中最高的,达63.3%,充分体现了比音勒芬的产品差异性和强劲的市场竞争力。而这离不开比音勒芬在高尔夫服饰上的专注与研发。从2018年报可得知,比音勒芬的研发费用上升至4632万,同比增长65.74%,公司已拥有专利达到47项。

在负债与资产回报方面,比音勒芬的负债率为23%,由于比音勒芬有5.4亿的账上现金足以覆盖所有负债,因此比音勒芬的财务风险很小。比音勒芬的加权平均ROE为17.9%,从上市到目前已上升7.5%,表现非常优秀。将ROE拆分开来,比音勒芬的净利润率为20%,资产周转率70%,杠杆率130%;从三家公司对比当中,比音勒芬的净利润与负债率在三家公司是最优的,但由于周转率偏低,导致比音勒芬的ROE没有其它两家公司高,因此,未来比音勒芬如何提高周转率应是投资者未来值得关注的点

$安踏体育(02020)$ $海澜之家(SH600398)$ $比音勒芬(SZ002832)$