通策医疗

通策医疗在全国开设了近30家口腔医院,是中国唯一一家以口腔医疗服务为主营业务的上市公司。公司占据了口腔医疗服务将高速发展的机遇主力打造杭州口腔医院的优秀品牌,并将会有3家新医院在17年投入服务。公司主要的科室分别是种植、正畸、儿科、综合,当中口腔正畸的收入增长在2017年获得50%的同比增幅,是当中增长最快的,也可以看到该公司踏进口腔科的转营获得了一定的回报。

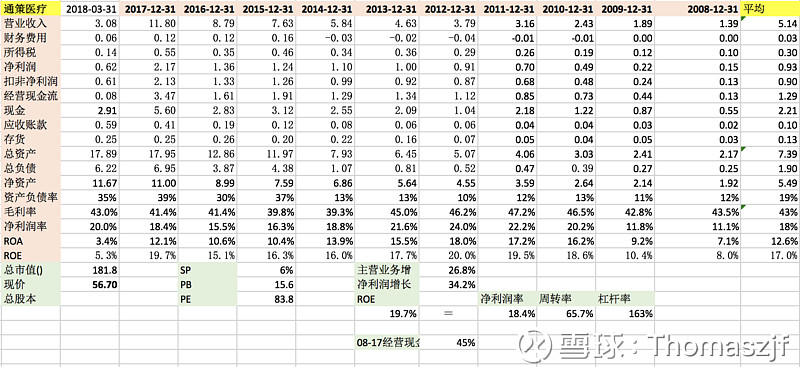

• 在2007年通策医疗借壳上市后,从08年起计,营收年增长与净利年增长为26.8%和34.2%,增长相当可观。17年营收和净利增长爆发,分别上涨至34%与60%,可能是行业出现的爆发增长点。

• 净利润率自2012后呈下跌趋势,16年后回归上升趋势;这也是公司再次给出行业拐点的一个信号。• 另外一个不得不说的重要指标是经营现金流,从08-17年,它的年化增长达到45%,超过净利润增长百分之十,代表公司的经营业务能够带来健康的现金流,也代表它的主营业务是可靠的超级印钞机。

• 公司08-17的平均毛利率是43%,净利润率是18%,可看出其行业中的地位。接近八成的营运成本来自于医疗材料成本和人力成本,近年来医疗材料和员工薪酬也有上涨的趋势,导致管理费用持续的增长;公司对人才运用和市场开发表示重视。

中国口腔医疗业的市场开发率有巨大的提升空间,根据17年的全国口腔健康流行病学调查报告,12岁儿童恒牙龋患率比十年前增加了7.8个百分点;五岁儿童乳牙龋患率上升了5.8个百分点;中年人的牙龈出血率上升了10.1个百分点;老年人缺失牙修复率比美国老人低30个百分点,可见中国的口腔市场有上升空间,而通策医疗的口腔医院侧为这个行业提供了完善的治疗平台。(数据来源:2017通策医疗年度报表)

正海生物

正海生物立足于再生医学领域,主要产品包括口腔修复膜、生物膜、骨修复材料。口腔修复膜主要应用在颌面外科及种植科的修复治疗。该产品的销售额占总营收47%,并以公立医院作为主要市场。正海生物背后获得国家的资金支持,先后有50多个发展项目被列入国家、省、市各级科技发展计划。累计申报国际国内专利近60余项,并获得“中国专利优秀奖”。

•正海生物的产品性价比比外资品牌更突出,具备进口替代机会。

• 正海生物再生材料技术含量高,且属于风险性较高的植入性医疗器械,因而拥有研发技术和销售渠道的门槛、资金实力壁垒等多重行业壁垒,因此市场竞争程度相对较低。

•正海生物的净利润年化增长是49%,比营收增长的25%还要高,平均摊薄ROE是21%,发展迅猛。

• 正海生物的平均毛利率是93%,净利润率是27%。展现出公司产品地位的强大优势 • 平均经营现金流都比平均净利润高,财务状况较为稳定。

在2016年的《中国口腔种植学杂志》上,正海生物其口腔修复膜的修复成功率达96.15%,广受医学界认可。目前正海生物的主要收入仍来源于口腔修复膜和生物膜的产品销售,而新一代的生物膜还在研发阶段(当中包括活性生物骨、鼻腔止血材料等等),从研发到申报注册耗时较长,资金投入较大,但我们认为这样的产品线扩张对公司未来业务能带来正面的协同效应,因为正海生物拥有研发人体植入材料的技术优势,同时也能把技术应用在各个人体部位。

国瓷材料

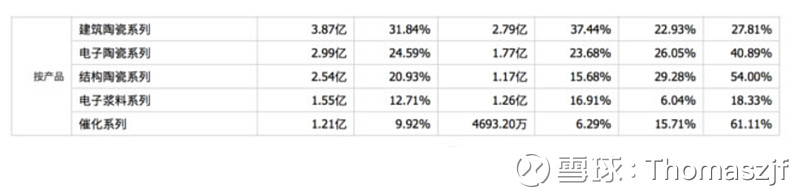

国瓷材料是一家专注于钛酸钡基础粉、MLCC配方粉等电子陶瓷粉体材料的生产和销售的企业。其销售分为5大类,建筑,电子,结构陶瓷系列,和电子浆,催化系列。在2017年12月,国瓷材料拟发行股份募资8.1亿元收购爱尔创,进攻氧化锆齿科材料和陶瓷套管结构件产品;其定增已在2018年6月完成。以下我们一起回顾国瓷材料历年来的财务数据。

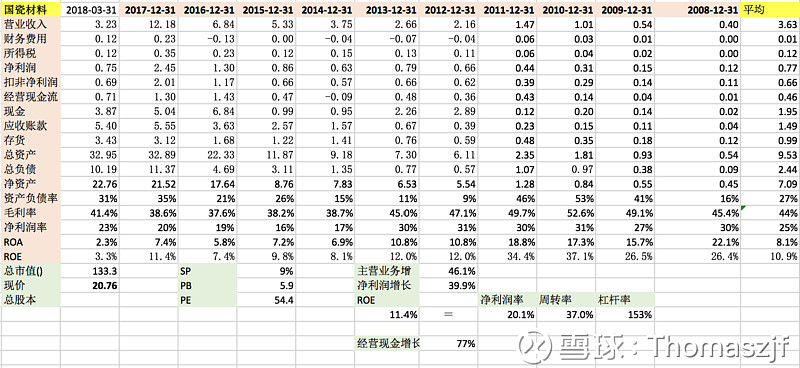

• 长期营收收入和净利润一直保持着高速的增长,分别为46.1%和39.9%。营收与净利的倒增长一直持续到2016年,在之后的年份中净利润增速开始反超营收增速,呈现健康的发展趋势。

• 现金流的情况还需改善,在近10年,国瓷材料只有一年的经营现金流高于其净利润。

• 毛利率近年来保持稳定,净利率则出现明显提高,从15年的16%增长至18年的23%。

• 加权平均ROE为10.9%,从2016年开始呈上涨趋势,本年有望超13%。

国瓷材料近年财务状况逐步提升,在新进军的口腔医疗行业中,它会是下一个崛起之秀吗?过去国瓷材料的经营能力能否继续推动其新烤瓷牙业务的发展,我们拭目以待!

$国瓷材料(SZ300285)$ $正海生物(SZ300653)$ $通策医疗(SH600763)$